【若者必見】スーパーホワイトがクレカ審査に与える影響とクレヒスの育て方

スーパーホワイトとは

スーパーホワイトとは、クレジットカードやローンの利用履歴が信用情報機関に一切登録されていない状態のことです。信用情報機関とは、クレジットカードやローンなどの利用履歴や返済状況といった信用情報を収集・管理している機関のことです。

金融機関やクレジットカード会社は、クレジットカードやローンの審査の際に信用情報機関に保存されている各個人の信用情報を照会します。スーパーホワイトの条件である「信用情報がない状態」とは、これまでに次のような利用実績がない場合に起こります。

・クレジットカードを発行・利用した経験がない

・カードローンや各種ローンを利用したことがない

・携帯電話端末の分割払いなど、信用情報が登録される取引をしたことがない

スーパーホワイトとホワイトの違い

スーパーホワイトとホワイトは似た言葉ですが、信用情報の状態に大きな違いがあります。

・スーパーホワイト:信用情報に関係する契約をしたことがない

・ホワイト:過去に利用履歴はあったが、保存期間終了で記録が消えた状態

信用情報機関で保存している情報には保存期間があり、クレジットカードやローンの契約終了(または完済)してから5年間が基本です。ただし、自己破産や滞納などの金融事故に該当する情報は、機関により7年残る場合もあります。

参考:全国銀行個人信用情報センター「情報の登録期間」

保存期間が終了すると、その履歴は信用情報から消えるため、一見するとスーパーホワイトと同じように見えるのが特徴です。

スーパーホワイトの判断基準となるクレヒスとは

信用情報機関に保存されている、これまでの利用履歴や返済状況などの信用情報を「クレジットヒストリー(クレヒス)」とも呼びます。

クレヒスは以下のような情報を時系列で記録したものであり、個人の信用力を判断する重要な指標です。

・クレジットカードの契約状況や返済状況

・カードローンの契約状況や返済状況

・携帯電話の分割払いなどの利用状況

金融機関やカード会社は、申込者のクレヒスをチェックすることで、返済能力や支払状況に問題がないかを総合的に判断します。

特に、延滞や滞納といった履歴の有無は審査に大きく影響します。一方で、スーパーホワイトのようにクレヒス自体が存在しない場合は、判断材料が不足している状態と見なされるため、慎重に審査される可能性があります。

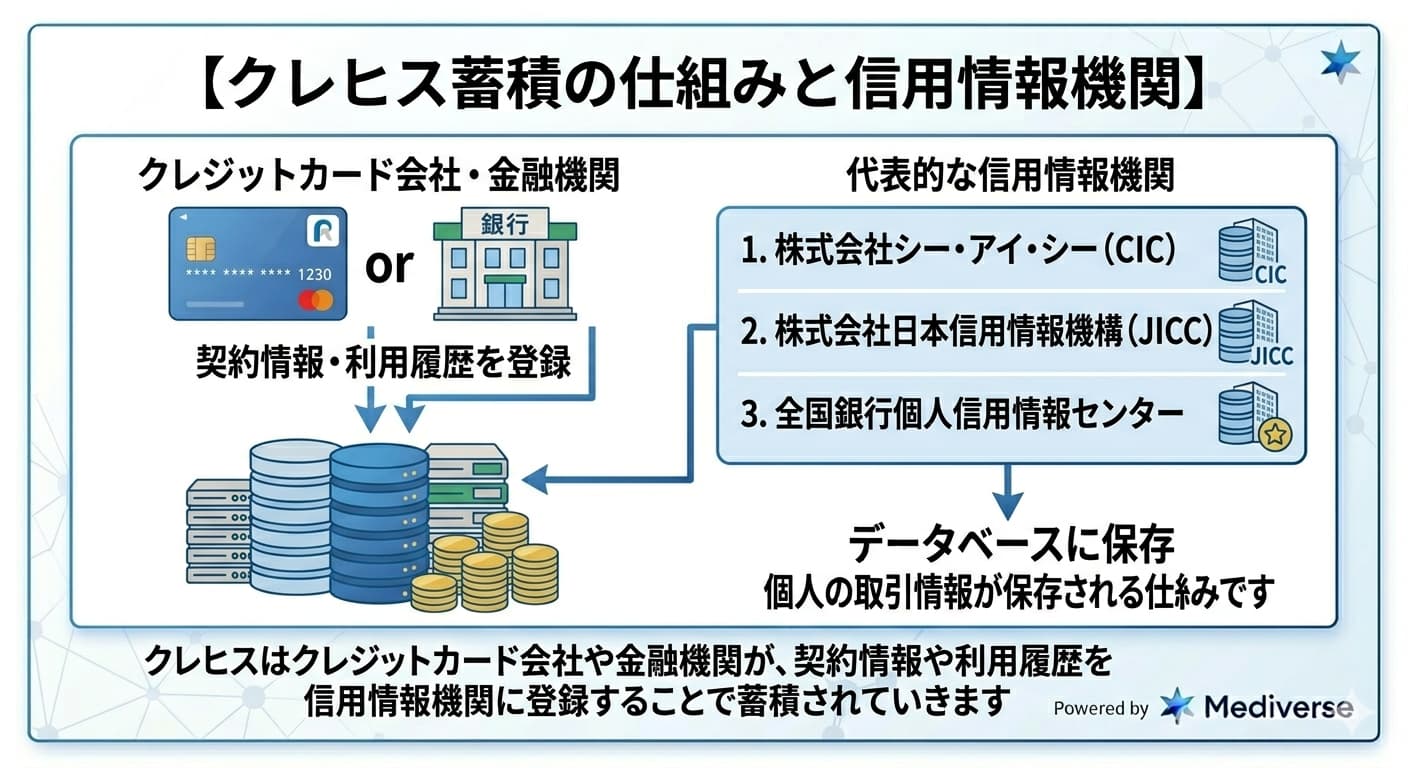

クレヒスは3つの信用情報機関に登録されている

クレヒスはクレジットカード会社や金融機関が、契約情報や利用履歴を信用情報機関に登録することで蓄積されていきます。代表的な信用情報機関は以下の3つです。

・株式会社シー・アイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター

これらの信用情報機関が管理しているデータベースに、個人の取引情報が保存される仕組みです。

たとえば、クレジットカードを発行してショッピングで利用した場合、その利用金額や支払い状況、返済の遅延の有無などが信用情報機関に記録されます。申込情報や契約内容も登録対象となり、審査時にはこれらの情報が照会されます。

クレヒスは一定期間でリセットされる

クレジットヒストリー(クレヒス)は一度登録されると永久に残るわけではなく、信用情報機関ごとに定められた保存期間を過ぎると削除される仕組みです。

クレジットカードやローンの契約情報や利用履歴は、契約中および契約終了後も一定期間保存されますが、一般的には約5年程度で記録が消えるとされています。延滞や滞納といった金融事故の情報も同様に、一定期間が経過すると信用情報から削除されます。

この仕組みにより、過去にクレジットカードやローンを利用していた人でも、保存期間が過ぎるとクレヒスがリセットされます。その結果、現在の信用情報には何も記録が残らず、スーパーホワイトと同じように見えるケースもあるのです。

クレヒスでスーパーホワイトの有無を確認する方法

クレヒスの状況を確認する方法は「インターネットにて開示」と「郵送で開示」の2パターンあります。なお、それぞれ手数料や確認までの時間が異なります。

| 信用情報機関 | インターネット開示の手数料 | 郵送開示の手数料 | インターネット開示で確認できるスピード |

| CIC | 500円 | 1,500円 | 営業時間内であれば即日 |

| JICC | 700円 | 2,177円 | 1~3営業日 |

| 全国銀行個人信用情報センター | 1,000円 | 1,679~1,800円 | 3~5営業日 |

なお、郵送開示にて手元に届くまでには、3社とも7~10日ほどかかります。

参考:CIC

参考:JICC

参考:全国銀行個人信用情報センター

今回は、信用情報機関のひとつである「CIC」でインターネット開示する手順について解説します。インターネットで開示する際に用意するものは以下のとおりです。

・マイナンバーカード

・マイナンバーカードの読み取りに対応しているスマホ

・電話番号

・支払いに利用するクレジットカードや電子マネー情報

はじめに、CICの公式サイトへアクセスします。

選択肢の中から「インターネットで開示する」をタップします。

表示画面をスクロールすると、具体的な開示までの手順が記載されています。まずは、上記画面の通り「マイナPocket」アプリをダウンロードします。

マイナPocketをダウンロードしたら「開く」をタップしましょう。

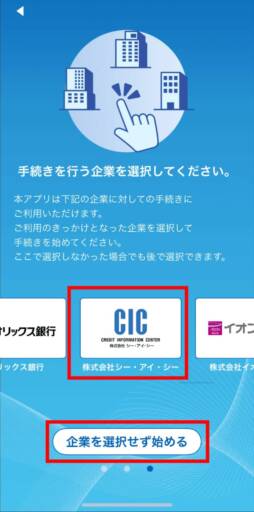

アプリの説明通り進めると、企業の選択画面が表示されます。こちらは「CIC」か「企業を選択せず始める」のいずれを選んでも問題ありません。

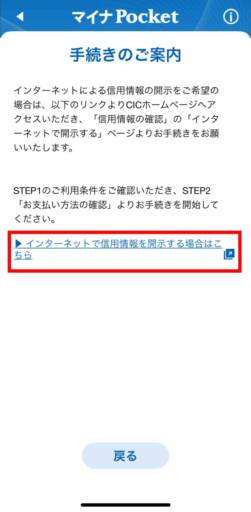

マイナPocketの利用規約に同意すると、上記画面が表示されます。赤枠で囲っているテキストがリンクになっているのでそちらをタップしてください。

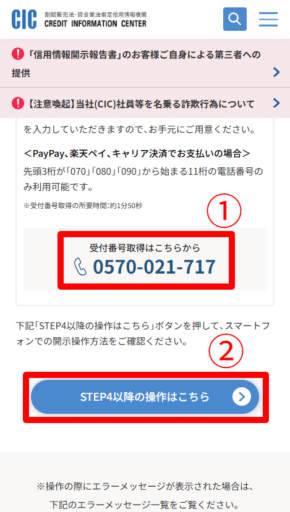

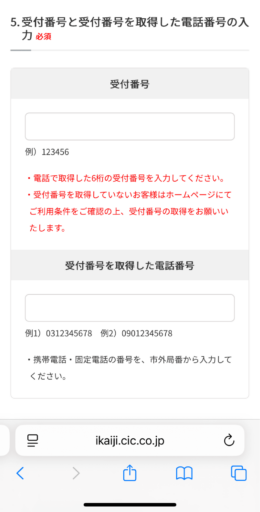

再度CICの公式ページに移動したら、上記の画面が表示されるまでスクロールします。次に、表示されている電話番号にかけて受付番号を取得します。電話中に決済で使うカードや電子マネーの情報を入力することがあるので、事前に用意しておきましょう。

決済手段はクレジットカードからデビットカード、PayPayまで多数あるので、事前に公式ページから確認することがおすすめです。

電話で受付番号を取得したら、番号の下部にある「STEP4以降の操作はこちら」をタップします。

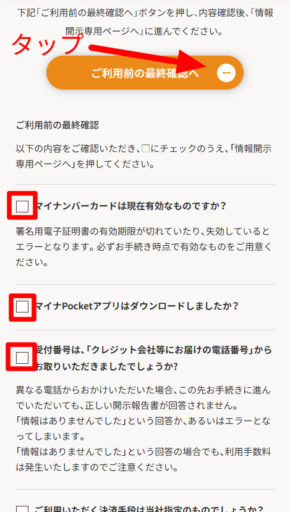

表示画面をスクロールすると「ご利用前の最終確認へ」というボタンが表示されます。そちらをタップし、各内容にチェックを入れましょう。

最後に、画面下部に表示されている「情報開示専門ページへ」をタップしてください。

再度マイナPocketが表示されます。起業選択の中から「CIC」を選びましょう。続いて、承認事項の画面が表示されるので「承認する」をタップします。

CICの公式サイトに戻り、上記画面が表示されます。先ほど電話にて取得した受付番号と電話番号を入力し「インターネット開示の申込を行う」をタップします。

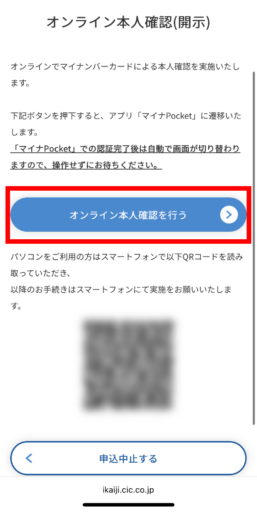

表示内容から「オンライン本人確認を行う」をタップします。

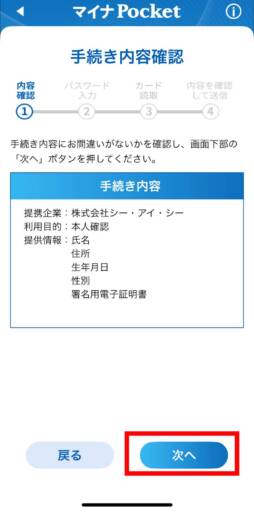

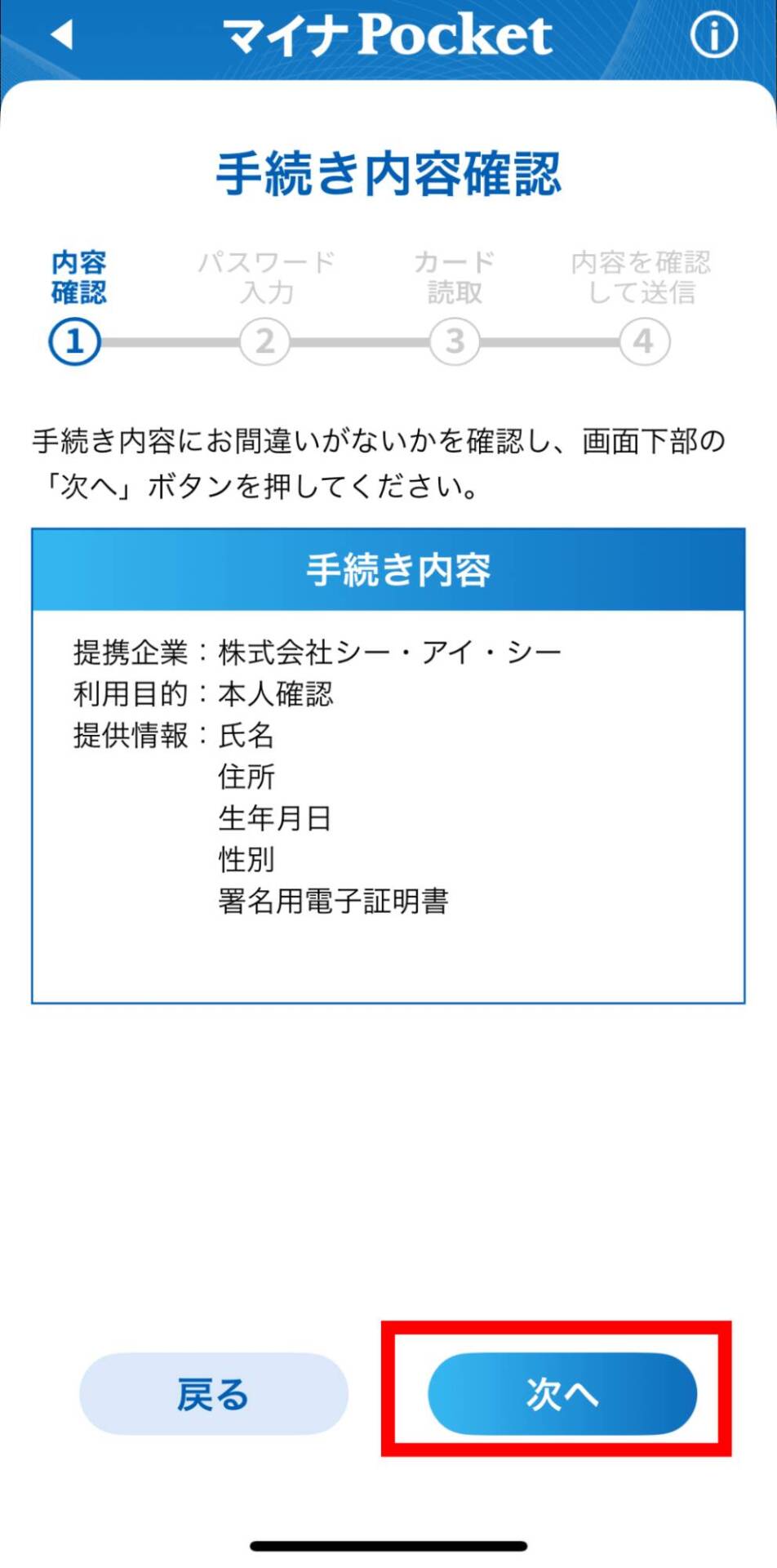

手続き内容が確認されるので、問題なければ「次へ」をタップします。

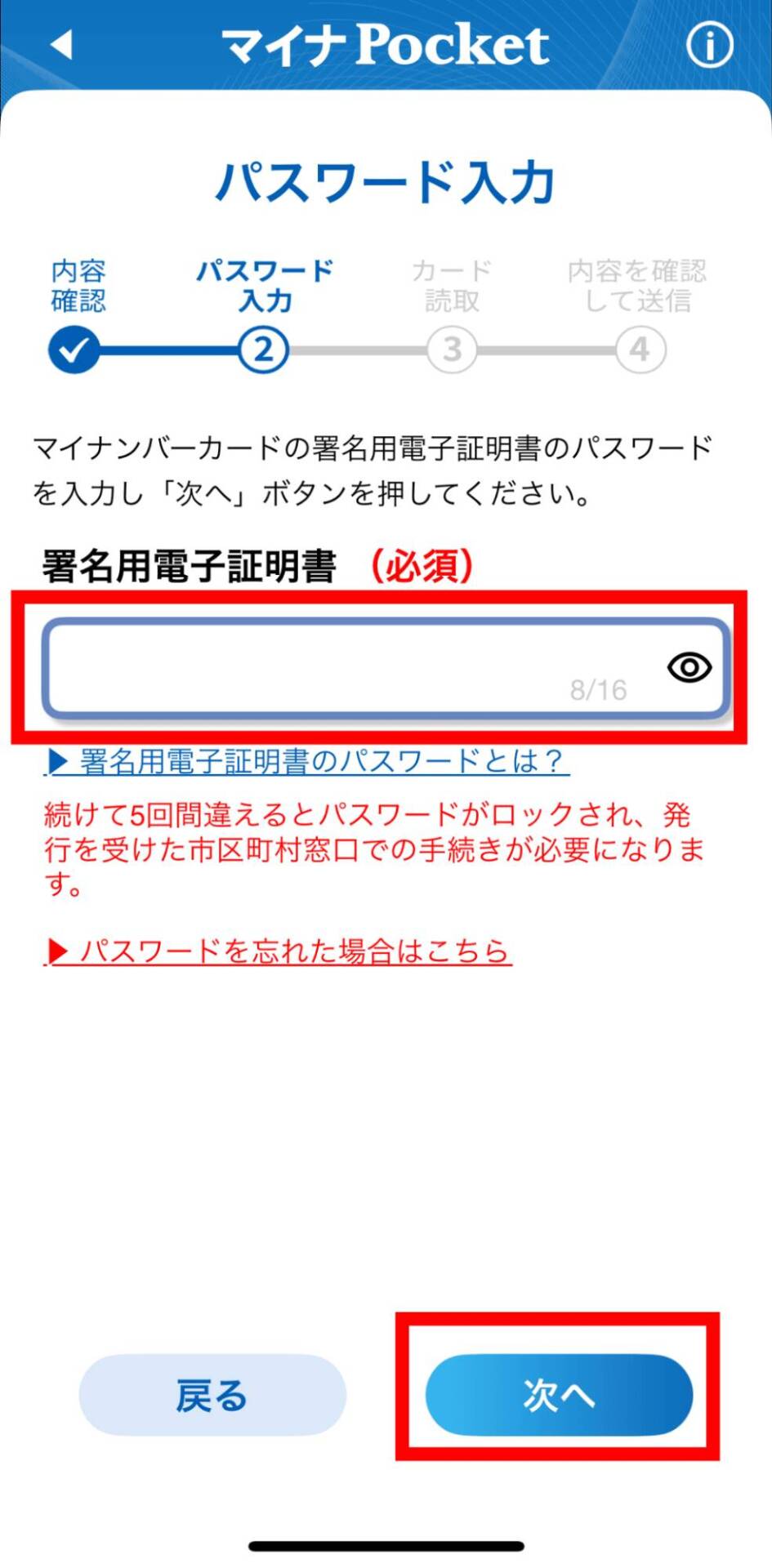

マイナンバーの署名用パスワードを入力して「次へ」をタップします。

手続き内容とマイナンバー情報に問題がなければ「送信」をタップしてください。

手続き完了画面が表示されるので「次へ」をタップします。

続いて、本人情報を入力します。受付番号を入力して「お客様情報の入力を行う」をタップします。

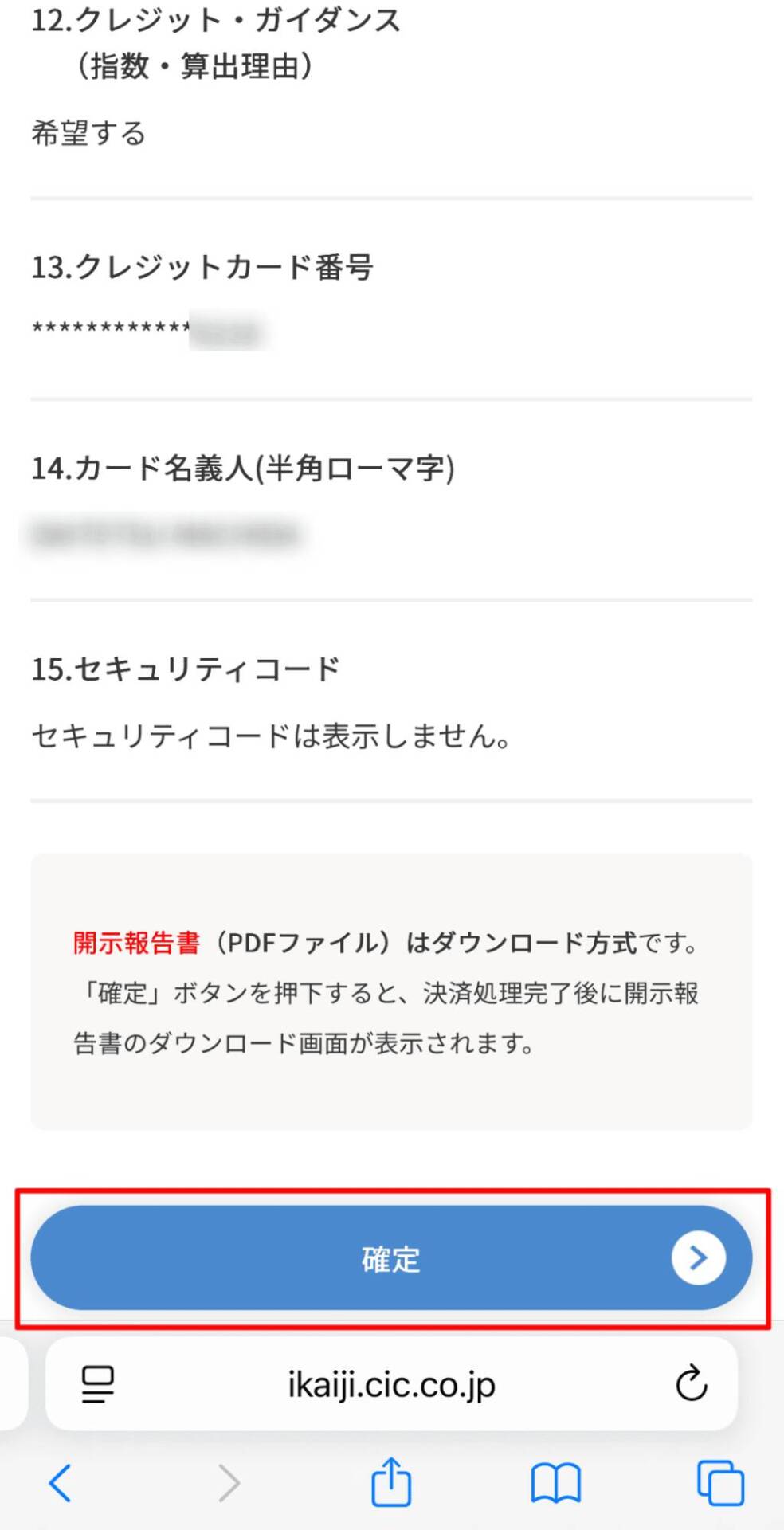

氏名やクレジットカード、電話番号などの個人情報を入力し「次へ」をタップします。

最後に内容を確認し「確定」をタップすると、クレヒスを確認できます。なお、開示情報はダウンロードすることも可能です。

スーパーホワイトはなぜクレジットカード・ローンの審査で不利なのか

スーパーホワイトの特徴である「信用情報に全く情報がない状態」は、以下の理由でクレジットカードやローンの審査で不利になることがあります。

・過去に金融事故を起こした可能性を疑われることがある

・クレヒスがないので返済能力の判断材料が少ない

過去に金融事故を起こした可能性を疑われることがある

スーパーホワイトとホワイトの違いで解説したように、双方には「信用情報の記録がない」という共通点があります。つまり、信用情報だけを確認した場合、スーパーホワイトであっても「過去に金融事故を起こしたのではないか」と疑われる可能性があるのです。

信用情報は、CICやJICCなどの信用情報機関に一定期間保存されます。一般的に保存期間は5年〜10年程度とされており、この期間を過ぎると延滞や債務整理などの記録は削除されます。

この仕組みにより、現在の信用情報に記録がない場合、スーパーホワイトの人とホワイトの人の判別が難しくなります。ここで注意したいのが、信用情報だけだと見分けがつかない場合、判断材料として「年齢」が参考にされる可能性があることです。

たとえば、20代前半で信用情報がない場合は、「これまでクレジットカードを使ってこなかった」と判断されても不自然ではありません。クレジットカードは18歳以上(高校生を除く)から作れるため、もし金融事故があれば履歴が残っているはずです。

一方、30代以上で信用情報が確認できない人は、「過去に延滞や債務整理があり、記録が消えた可能性」が考慮され、審査では慎重に判断されることがあります。

一般的に、社会人になるとクレジットカードの利用や携帯電話の分割払いなど、信用情報が登録される取引を経験しているケースが多いためです。

クレヒスがないので返済能力の判断材料が少ない

クレジットカードやローンの審査では、クレヒスをもとに「これまでの支払い状況」をチェックします。しかし、スーパーホワイトの場合はこのクレヒス自体がありません。

クレヒスがない状態は、カード会社や金融機関から「判断するための情報が不足している状態」と見なされます。もちろん、返済実績がないことから返済能力の判断もできないため、審査において慎重に判断されやすくなります。

若いうちにクレヒスを作らないと後悔する理由

クレヒスは日々のクレジットカード利用や、分割払いの積み重ねによって形成されます。若いうちから利用履歴を積み上げておかないと、将来的にクレジットカードやローンの審査で不利になり、後悔する可能性があります。

クレヒスは短期間では作れず長期的な実績が必要

クレヒスはクレジットカードの利用や、ローンの返済実績を積み重ねることで形成されます。そのため、短期間で大きな信用力を得ることは難しいと言えます。

たとえば、クレジットカードを発行してすぐに利用を始めたとしても、数週間や数ヶ月程度では十分な判断材料として評価されにくい傾向があります。カード会社や金融機関は、毎月の支払い状況や利用金額、返済の遅延の有無などを長期的にチェックし、申込者の信用力を判断します。

将来的な選択肢を増やすためにも、若いうちから少額の買い物でも継続して利用し、クレヒスを積み上げることがおすすめです。時間をかけて信用情報に実績を蓄積していくことで、審査に通過しやすい状態へと近づきます。

カードローンや各種ローン審査にも影響する

クレヒスはクレジットカードの入会審査だけでなく、カードローンや自動車ローン、住宅ローンなどさまざまな金融商品の審査に影響します。

たとえば、30代以降になって車や住宅のローンを検討する方もいるかもしれません。しかし、クレヒスが「スーパーホワイト」または「利用履歴が浅い」場合、審査の判断材料としては不十分とされる可能性があります。

カード会社や金融機関は、毎月の支払い状況や返済の遅延の有無などを長期的にチェックし、申込者の信用力を判断することが理由です。

利用金額が高額になるローンほど審査は厳格になりやすく、信用情報の内容が重視されます。将来的に車の購入や住宅取得などを検討している場合は、早い段階からクレジットカードを活用し、信用情報を整えておくことが重要です。

スーパーホワイトから脱出するクレヒスの作り方

スーパーホワイトの状態は「信用情報がない」というだけで、審査に不利になる可能性があります。しかし、クレヒスは日々の利用によって作成できるため、適切な方法を選べば改善は十分に可能です。

ここでは、スーパーホワイトの人でも始めやすいクレヒスの作り方を解説します。

比較的審査に通りやすいカードで実績を作る

スーパーホワイトの状態からクレヒスを作る場合は、まず「比較的審査に通りやすいクレジットカード」を選ぶことが重要です。なお、審査の判断基準は年齢や状況によって異なるため、自分の属性に合ったカードを選ぶことをおすすめします。

あくまで一例ではありますが、スーパーホワイトの場合は年齢によって次のように見られる可能性があります。

・30代以上でスーパーホワイトの方:過去に金融事故(ホワイト)の可能性を疑われることがある

・20代でスーパーホワイトの方:単にクレヒスがない状態と判断されやすい

上記の違いを踏まえ、それぞれの状況に適したクレジットカードを選ぶことが、審査通過のポイントとなります。

30代でスーパーホワイトの方がクレヒスを作る方法

30代でスーパーホワイトの方がクレヒスを作る場合「独自の審査基準を設けているクレジットカード」が有効です。

独自の審査基準を設けているカードは、過去の信用情報だけでなく現在の収入や利用状況なども含めて総合的に判断します。そのため、スーパーホワイトでも審査に通過できる可能性があります。

流通系や消費者金融系のカード会社は、独自基準で審査を行うケースがあり、クレヒスがない人でも申し込みやすいとされています。具体的には、アコム株式会社が提供している「ACマスターカード」や楽天カードなどが挙げられます。

20代でスーパーホワイトの方がクレヒスを作る方法

20代でスーパーホワイトの場合は、クレヒスがないこと自体が不自然ではないため、比較的審査に通過しやすい傾向があります。

まずは年会費無料の一般カードや流通系カードを選び、無理のない範囲で利用実績を作っていく方法がおすすめです。申込条件も比較的シンプルで、初めてクレジットカードを発行する方でも取り組みやすいでしょう。

いずれの方法でも重要なのが、毎月の支払いを遅延なく行うことです。利用金額は少額でも問題ないため、日常の買い物やスマホ料金などをクレジットカードで支払い、継続的にクレヒスを積み上げていきましょう。

ショッピングローンの分割払いにする

ショッピングローンとは、家電やスマホなどを購入する際、代金を分割で支払う仕組みのことです。ショッピングローンの契約情報や返済状況は、クレジットカードと同様に信用情報機関へ登録されるのでクレヒスの作成につながります。

特に、携帯電話端末の分割払いは比較的利用しやすく、クレジットカードの審査に不安がある人でも取り組みやすい方法です。毎月の利用金額も把握しやすく、無理のない範囲で継続的に返済できる点もメリットといえます。

ただし、分割払いを利用する際は、支払いの遅延や滞納に注意が必要です。延滞が発生すると、その記録が信用情報として保存され、クレヒスが傷つく要因になります。

ショッピングローンは、正しく利用すれば信用力を高める有効な手段です。無理のない金額設定で分割払いを行い、毎月の返済を確実に続けることで着実にクレヒスを積み上げていきましょう。

スマホの端末代金を分割払いにする

スマホの分割払いは、購入代金を分割払いで支払う「割賦(かっぷ)契約」として扱われます。分割払いによる支払い状況は信用情報機関に登録されるため、クレヒスを作る手段として有効です。

クレジットカードの発行に比べて、スマホの分割払いは比較的審査に通過しやすい傾向にあります。そのため、初めて信用情報を作る手段として取り組みやすい点がメリットです。

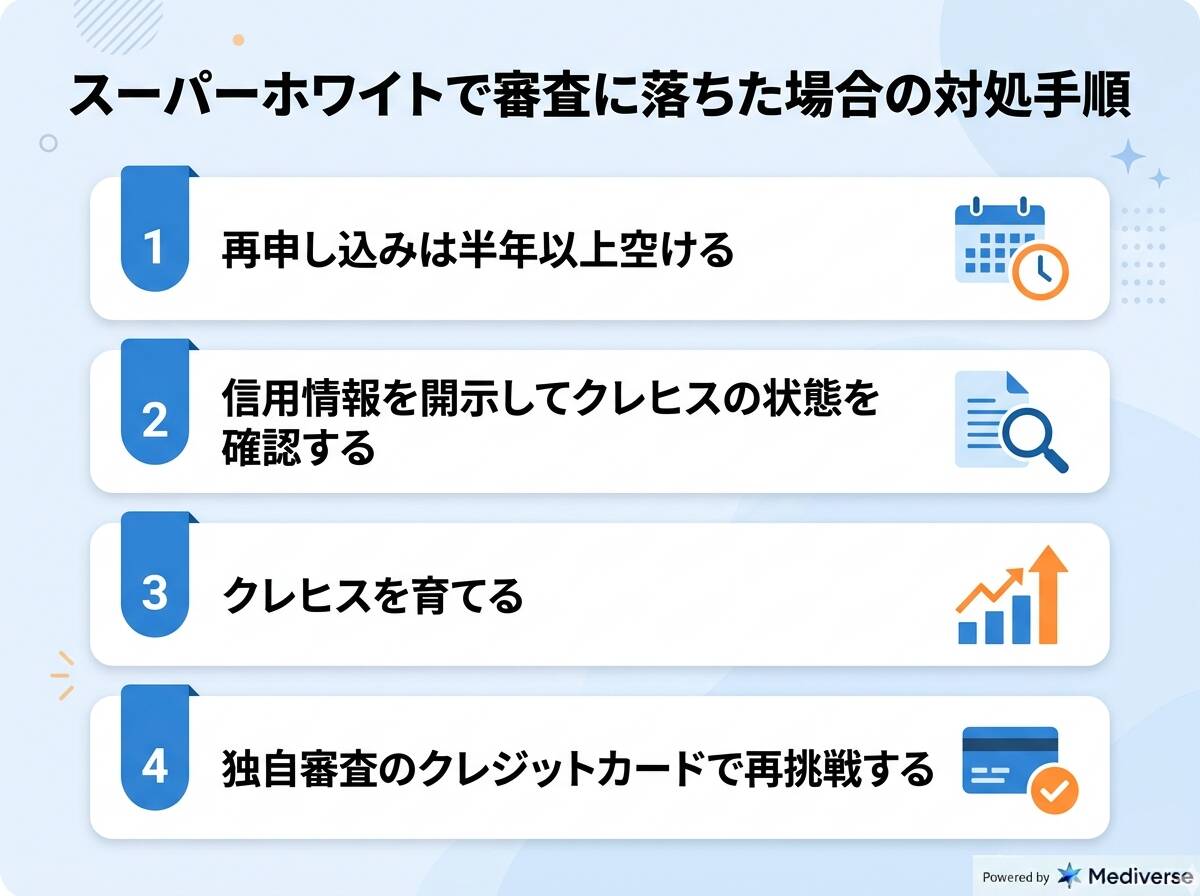

スーパーホワイトで審査に落ちた場合の対処手順

クレジットカードやローンの審査に落ちた場合でも、適切な手順を踏めば再度通過できる可能性は十分にあります。重要なのは、原因を把握せずにすぐ再申し込みを繰り返すのではなく、信用情報の状態を確認しながら段階的に対策を進めることです。

- 再申し込みは半年以上空ける

- 信用情報を開示してクレヒスの状態を確認する

- クレヒスを育てる

- 独自審査のクレジットカードで再挑戦する

再申し込みは半年以上空ける

クレジットカードやカードローンの審査に落ちた場合、すぐに再申し込みを行うのは避けるべきです。短期間に複数の申込を行うと、信用情報機関に「申込履歴」として記録され、いわゆる“申し込みブラック”と判断される可能性があります。

クレヒスにはクレジットカードやローンの利用履歴だけでなく、申込情報も一定期間保存されます。保存期間は6ヶ月で、この期間中に複数の申込が確認されると「資金に困っているのではないか」と判断され、審査に不利に働くことがあります。

一定期間に申請を繰り返し、審査に落ちやすくなった状態のことを「申し込みブラック」ともいいます。

一度審査に落ちた場合は、少なくとも半年以上の期間を空けて、申請に関する保存期間が過ぎてから再申し込みを行うことが重要です。

信用情報を開示してクレヒスの状態を確認する

審査に落ちた原因を把握するためにも、まず信用情報機関に登録されているクレヒスを確認します。自分では問題がないと思っていても、実際のクレヒスには申込履歴や過去の利用状況が記録されており、審査に影響している可能性があります。

クレヒスの確認方法は「クレヒスでスーパーホワイトの有無を確認する方法」にて詳しく解説しています。

開示された情報では、主にクレジットカードやローンの契約内容・利用履歴・申込履歴などを確認できます。スーパーホワイトの場合は、これらの記録が存在しない状態になっています。

クレヒスを確認することで、思わぬ遅延や未払いの記録を発見するケースもあるため、事前に確認しておくことで適切な対策が立てやすくなります。

クレヒスを育てる

信用情報機関にてクレヒスを確認すると「スマホ代の滞納が記載されていた」「スーパーホワイト(空白)だった」などの原因を把握できます。いずれにせよ、再度審査に通るためにはクレヒスを育てる必要があります。

スーパーホワイトから脱出するクレヒスの作り方で説明した内容通り、クレヒスの履歴をコツコツ積み上げましょう。

独自審査のクレジットカードで再挑戦する

独自審査のクレジットカードとは、クレヒスだけでなく現在の収入や勤務状況、申込内容などを含めて総合的に判断するクレジットカードのことです。クレヒス以外の要素も審査対象となるため、一般的なクレジットカードの審査で落ちた人も審査に通る可能性があります。

具体的には、アコム株式会社が提供している「ACマスターカード」や学生向けのクレジットカード「ナッジカード」などが挙げられます。

再度審査に落ちないためにも、まずは独自審査のクレジットカードを取得し、クレジットカードによるクレヒスを作ることをおすすめします。

推し活を前提とした設計や一般的なカードと異なる返済方式は、初めて利用する人にとって仕組みが理解しにくい場合があります。ただし、ナッジカードは、国際ブランドのVisaまたはJCBを採用した正規のクレジットカードです。

利用通知やカードロックなど、基本的なセキュリティ対策も用意されています。自分に合ったクレジットカードか判断するためにも、特徴や仕組みを正しく理解しておくことが重要です。

まとめ|スーパーホワイトは早めの対策が重要

スーパーホワイトとは「信用情報が存在しない状態」のことです。この状態はクレジットカード会社や金融機関からは、判断材料が不足している状態と見なされ、審査では不利に働く可能性があります。

特に、年齢が上がるほど「過去に金融事故があり履歴が消えたのではないか」と疑われやすくなるため、放置しておくリスクもあります。

そのため、若いうちから早めにクレジットカードを作成し、継続的に利用して信用力を高めることがおすすめです。

スーパーホワイトのまま年を重ねると、カードローンや車のローンが必要な時に、審査が通らない可能性もあります。なるべく早い段階で信用情報を積み上げておきましょう。

The post 【若者必見】スーパーホワイトがクレカ審査に与える影響とクレヒスの育て方 first appeared on Mediverse|暗号資産(仮想通貨)の専門メディア.