リクルートカードをおすすめしない?デメリット・メリットや代替カードを徹底比較

リクルートカードの基本情報

リクルートカードをおすすめしない理由の前に、どのようなカードなのか基本情報を確認しましょう。

| 年会費 | 無料 |

| 発行会社 | 株式会社リクルート |

| 国際ブランド | VISA、MasterCard、JCB |

| ポイント還元率 | 1.2%~ |

| 発行期間 | 最短5分* |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | 【Visa MasterCardの場合】Apple Pay / Google Pay / 楽天Edy / モバイルSuica 【JCBの場合】Apple Pay / Google Pay / nanaco / モバイルSuica |

| 公式サイト | https://recruit-card.jp/ |

*1 利用する国際ブランドによって補償額や補償範囲が異なります。

リクルートカードは、年会費無料でありながら高いポイント還元率を特徴とするクレジットカードです。通常の買い物でも、基本還元率1.2%と比較的高い水準でポイントが貯まるのが特徴。電子マネーへチャージする際もポイントが付与される「ポイント二重取り」も可能です。

旅行損害保険が付帯されているクレジットカードは多いですが、リクルートカードにはショッピング保険も付帯されています。国際ブランドも3種類用意されており、手持ちのカードとのバランスや利用シーンに合わせて選べるのもメリットです。

このように、リクルートカードはポイントを貯めやすい仕組みと、使い勝手の良さを兼ね備えています。一方で、利用する際に注意しておきたいポイントやデメリットも存在します。

リクルートカードをおすすめしない7つのデメリット

リクルートカードは基本のポイント還元率が1.2%と高く、年会費無料で使えるクレジットカードとして人気があります。

しかし、すべての人にとって最適とは限らず、利用スタイルによってはデメリットに感じるポイントも存在します。ここでは、リクルートカードをおすすめしない理由として、事前に知っておきたいデメリットを7つ紹介します。

・ETCカード発行に初期費用が発生するケースがある

・カードデザインの選択肢が限られる

・リクルートポイントの使い道が限られる

・電子マネーチャージの還元率は0.75%・月3万円まで

・ポイント還元率が上がるのはリクルート系列だけ

・ゴールドカードなどの上位カードがない

・旅行保険はカード利用が条件

ETCカード発行に初期費用が発生するケースがある

リクルートカードでは追加カードとしてETCカードを発行できますが、発行手数料の有無が国際ブランドによって異なります。

VisaやMastercardブランドの場合は、ETCカードの新規発行時に1,100円(税別)の発行手数料が必要です。一方、JCBブランドの場合は発行手数料が無料となっており、ブランドの選択によって条件が異なります。

中には「三井住友カード(NL)」のように、国際ブランドに関わらずETCカードの発行手数料が無料のクレジットカードもあります。VisaやMastercardブランドの利用を検討しており、ETCを頻繁に利用する方には、リクルートカードはおすすめしないケースもあるでしょう。

結論として、リクルートカードは「年会費永年無料」かつ「基本還元率1.2%」を誇る、メインカードとして有力な1枚です。

この記事では、カードの基本スペックや付帯保険などの全体像に加え、実際の還元率シミュレーション、最新の入会キャンペーン、注意すべきデメリットから審査基準に至るまで、申し込み前に知っておくべき全知識を分かりやすく解説します。

カードデザインの選択肢が限られる

リクルートカードの券面デザインは、基本的に各ブランドで1つに固定されており、デザインの選択肢が限られるのがデメリットです。筆者が確認したところ、どのブランドデザインも大きな違いが見られなかったため、実質デザインの選択肢は1つと認識しておいた方がいいかもしれません。

もちろん、カードのデザインはポイント還元や電子マネー決済、タッチ決済といった機能には影響しません。

しかし、日常的に使うクレジットカードだからこそ、機能だけでなく見た目も重視する人にとってデメリットに感じる可能性があります。

リクルートポイントの使い道が限られる

リクルートカードは利用額に応じて、1.2%のポイント還元として「リクルートポイント」が付与されます。貯まったポイントは、じゃらんやホットペッパーなどのリクルート系列サービスのほか、Amazonなどでも利用できます。

ただし、それ以外の店舗やサービスで利用できないため、日常の幅広い決済でそのまま使えない点はデメリットといえます。

なお、リクルートポイントはdポイントやPontaポイントへ交換でき、交換後はコンビニや飲食店など多くの加盟店で利用できます。これにより、実質的な使い道は広がります。

そうなると、利用用途に応じて毎回ポイント交換の手続きが必要になります。そのため「リクルートポイントのままだと利用範囲が限られる」「ポイント交換の手間がかかる」点はリクルートカードのデメリットだといえます。

結論として、リクルートカードは「年会費永年無料」かつ「基本還元率1.2%」を誇る、メインカードとして有力な1枚です。

この記事では、カードの基本スペックや付帯保険などの全体像に加え、実際の還元率シミュレーション、最新の入会キャンペーン、注意すべきデメリットから審査基準に至るまで、申し込み前に知っておくべき全知識を分かりやすく解説します。

電子マネーチャージの還元率は0.75%・月3万円まで

前述した通り、リクルートカードは通常の買い物だけでなく、電子マネーへのチャージについてもポイントが付与されます。この仕組みはとても魅力的ですが、以下2つの注意点があります。

・電子マネーチャージでポイント還元される対象の金額は月間3万円まで

・電子マネーチャージによるポイント還元率が1.2%から0.75%に引き下げ

たとえば、月に3万円をリクルートカードからモバイルSuicaへチャージした場合、毎月最大225円相当のポイントが付与されることになります。

「ポイント二重取り」と聞くとお得に感じますが、対象の金額が制限されるため、思ったほどポイントが貯まらない可能性があります。

このように、電子マネーチャージで効率よくポイント還元を受けたい人にとっては、上限額によって十分にポイントを獲得できない点がデメリットとなります。

ポイント還元率が上がるのはリクルート系列だけ

リクルートカードのポイント還元には、以下2つのポイントがあります。

・どこで利用しても基本還元率1.2%と高還元

・リクルート提携サービス(じゃらんやホットペッパーなど)を利用すると最大3.2%前後(条件あり)のポイント還元を受けられる。

一方、リクルート提携サービス以外では、ポイント還元率が上がる仕組みは用意されていません。

最近のクレジットカードでは、特定のコンビニや飲食店、ECサイトなどで決済すると、ポイント還元率がアップする仕組みを用意しているケースが増えています。

たとえば「三井住友カード(NL)」では、ローソンやマクドナルドでスマホのタッチ決済を利用すると、利用金額200円につき7%ポイント還元されます。

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5%(条件達成で対象店舗は最大7%、一部条件でさらに上乗せ※) |

| 発行期間 | 最短10秒で発行 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

参考:三井住友カード(NL)

このように、リクルートカードは「基礎ポイント還元率は高いものの、リクルート関係以外のサービスで還元率が上がる仕組みはない」という特徴があります。

安定した高還元率を重視する人にとってはメリットですが、特定の店舗で効率よくポイントを貯めたい人にとってはデメリットに感じるでしょう。

ゴールドカードなどの上位カードがない

リクルートカードの種類は「一般カード」のみの発行となっており、ゴールドカードやプラチナカードなどの上位カードが用意されていません。

多くのクレジットカード会社では、一般カードの上にゴールドカードやプラチナカードなどランクの高いカードが用意されています。中には、利用額や利用実績に応じて上位カード発行の招待(インビテーション)が届くケースもあります。

上位カードになると、空港ラウンジの利用や優待サービスの拡充など、特典が充実するのが一般的です。

リクルートカードにはこのような仕組みがありません。以前は上位カードとして「リクルートカードプラス」がありましたが、2016年に受付を終了しています。

将来的に上位カードへのランクアップを目指したい人にとっては、上位カードが用意されていない点はデメリットに感じる可能性があります。

旅行保険はカード利用が条件

リクルートカードの旅行傷害保険は、旅行関係の決済を利用したときのみ適用される「利用付帯」となっています。具体的には、以下の費用をリクルートカードで決済した場合にのみ保険が適用されます。

・航空券

・燃油サーチャージ(燃油特別付加運賃)

・空港に向かう鉄道や新幹線、空港行の特急電車などの費用

・リムジンバス

・空港に向かうタクシーなど

参照:三菱UFJニコス「海外旅行傷害保険(利用付帯)」

ツアー代金や航空券などをリクルートカードで決済していない場合、海外旅行中に事故やケガが発生しても補償されない可能性があります。

なかには、カードを保有しているだけで保険が適用される「自動付帯」の旅行保険を備えているクレジットカードも存在します。旅行保険の充実度を重視してクレジットカードを選びたい人にとって、リクルートカードの付帯条件はデメリットのひとつといえます。

リクルートカードをおすすめしないのはこんな人

これまで紹介したデメリットから、すべての人におすすめできるクレジットカードとはいえません。特に次のような特徴に当てはまる人は、リクルートカード以外のカードも比較しながら検討することをおすすめします。

| クレジットカードのデザインにはこだわりたい | リクルートカードは券面デザインの選択肢が限られている |

| 普段利用するお店が限られている | 普段利用するお店では還元率がアップするクレジットカードを選ぶ方が、ポイントを貯めやすい。 |

このように、リクルートカードは利用スタイルによってデメリットに感じる特徴や仕組みがあります。自分の買い物スタイルや重視するポイントを踏まえて、他のクレジットカードと比較しながら選ぶことが大切です。

デメリットだけじゃない!リクルートカードを利用するメリット

リクルートカードにはいくつかのデメリットがある一方で、以下のように多くのメリットも備わっています。

・年会費無料でポイント還元率が1.2%と高水準

・幅広いケースでポイントを活用できる

・電子マネーチャージでもポイントを獲得できる

・3つの国際ブランドから選べる

リクルートカードのデメリットとあわせて確認することで、自分に合ったクレジットカードかどうか判断してみてください。

年会費無料でポイント還元率が1.2%と高水準

リクルートカードは「おすすめしない」という声がある一方で、基本的なポイント還元率が1.2%と高く、年会費無料で利用できるのがメリットです。

年会費無料のクレジットカードでは、通常のポイント還元率が0.5%〜1.0%程度なのが一般的です。一方、リクルートカードは年会費というコストを気にせず、常時高い還元率でポイントを獲得できます。

日々の買い物やオンラインショッピング、公共料金の支払いなど、さまざまなシーンで効率よくポイントを貯められるのが特徴。維持コストをかけずに高いポイント還元を受けられる点は、リクルートカードが多くのユーザーに支持されている理由のひとつです。

幅広いケースでポイントを活用できる

リクルートカードの利用で貯まる「リクルートポイント」には、以下の特徴があります。

・「じゃらん」や「ホットペッパー」などのリクルート関連サービスで利用できる

・Pontaポイントやdポイントへ交換できる

つまり、リクルートポイントとしてリクルート関連サービスで使ったり、dポイントやPontaポイントに交換してコンビニやAmazonなどで利用したりできます。

| ポイント名 | 主な利用先 |

| リクルートポイント | ・じゃらん・ホットペッパー(グルメやビューティー)・Amazonなど |

| dポイント | ・セブンイレブン・すき家・ウェルシアなど |

| Pontaポイント | ・ローソン・ケンタッキー・高島屋・ドトールコーヒーなど |

参考:d払い「使えるお店」、リクルートカード「ポイントを貯める・使う」、Ponta Web「提携店・サービス」

このように、リクルートカードはポイントの交換先や利用できるサービスが充実しており、幅広いケースで活用できる点がメリットです。

なお、リクルートポイントの有効期限はポイントを獲得してからの1年間です。新たにポイントが加算されると、その都度有効期限が延長されます。もし、リクルートカードをメインで利用しない場合は、1年過ぎるとポイントが失効する可能性があるので注意しましょう。

年会費がかからない

電子マネーチャージでもポイントを獲得できる

リクルートカードは、電子マネーへチャージする際もポイント還元を受けられるのがメリットです。

クレジットカードの中には、電子マネーチャージがポイント付与の対象外となるケースもあります。一方、リクルートカードではnanacoや楽天Edy、モバイルSuicaなどへのチャージでもポイントが付与されます。

これにより、電子マネーを日常的に利用する人でも効率よくポイントを獲得できます。

さらに、電子マネーを経由してコンビニやスーパー、公共料金の支払いなどを行うことで、間接的にポイント還元を受けられるシーンが広がるのも特徴です。日常の決済を工夫することで、ポイントの獲得効率を高めることができます。

ただし、リクルートカードのデメリットでも触れたように、電子マネーチャージによるポイント付与には上限が設定されています。それでも、日常の支払いでポイントを取りこぼしにくい仕組みは、リクルートカードを利用するメリットといえるでしょう。

3つの国際ブランドから選べる

リクルートカードは、Visa・Mastercard・JCBという3つの国際ブランドから選択できます。国際ブランドによって利用できる店舗やサービスの範囲が異なるため、自分のライフスタイルに合わせて選択できるのは大きなメリットです。

たとえば、VisaやMastercardは国内外での加盟店数が多く、海外旅行やオンライン決済でも幅広く利用できます。一方、JCBは国内での利用に強く、キャンペーンや優待などの特典が充実している傾向があります。

また、クレジットカードを2枚持ちする場合、万が一に備えて国際ブランドが重複しないようにしたいと考える方もいるでしょう。リクルートカードであれば3つの国際ブランドから選択できるため、手持ちのカードとのバランスを考えながら使い分けできます。

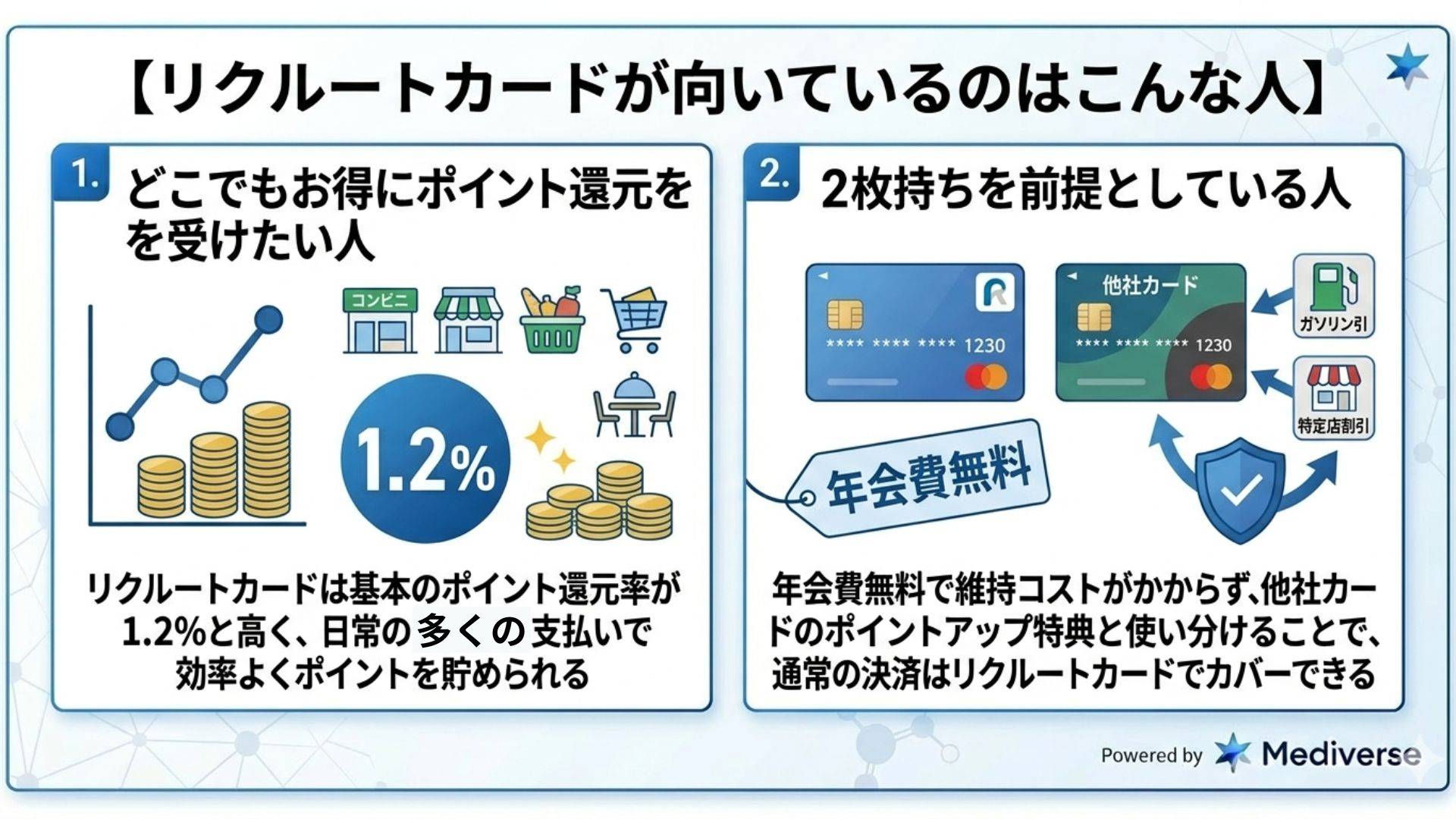

リクルートカードが向いているのはこんな人

リクルートカードは以下のような人に向いています。

| おすすめの人 | おすすめの理由 |

| どこでもお得にポイント還元を受けたい人 | リクルートカードは基本のポイント還元率が1.2%と高く、日常のあらゆる支払いで効率よくポイントを貯められる |

| 2枚持ちを前提としている人 | 年会費無料で維持コストがかからず、他社カードのポイントアップ特典と使い分けることで、通常の決済はリクルートカードでカバーできる |

リクルートカード最大の魅力は、基本のポイント還元率が1.2%と高く、日常のあらゆるシーンで高いポイント還元を受けられることです。特定の店舗に縛られず、さまざまな店舗やサービスで決済する人に向いているクレジットカードだといえます。

また、リクルートカードは2枚目のクレジットカード(サブカード)としても優秀です。特定の店舗でポイントアップするカードと併用し、通常の買い物ではリクルートカードを使うことで、効率よくポイントを獲得できます。

年会費無料で維持コストがかからないため、複数のカードを持ちたい人にも負担が少ない点が魅力です。「他社カードと併用して効率的にポイントを貯めたい」人にとって、リクルートカードは相性の良い1枚といえるでしょう。

リクルートカード利用者のリアルな評判・口コミ

これまで、リクルートカードをおすすめしない理由やメリットについて解説してきました。では、実際に利用しているユーザーはどのように感じているのでしょうか。

リクルートカードに関するリアルな評判や口コミを参考にすることも、リクルートカードの実態を知る手段として有効です。ただし、評判や口コミはあくまで個人の感想であり、状況や感じ方には差があります。

2枚持ちに関する評判・口コミ

リクルートカードに関するSNSの口コミでは、他のクレジットカードと併用して使っている(または検討している)という声が多く見られました。

リクルートカードは基本のポイント還元率が1.2%と高く、どこで使っても安定してポイントを獲得できることが理由として挙げられています。

また、リクルートカードは年会費無料で維持コストがかからないため、サブカードとして持ちやすい点も2枚持ちが選ばれている理由のひとつです。

リクルートカードのデザインに関する評判・口コミ

シンプルで選り好みしないデザイン。最近はナンバーレスが流行っているが、ナンバーが記載されていてわかりやすい。

ホットペッパーでよく予約をするので、持っていて損のないカード。

他のポイントカードは、年会費がかかるが年会費がないのもそんなく使える

出典:みん評「リクルートカードの口コミ・評判」

リクルートカードのデザインについては「ダサい」「シンプルでいい」など好みによって評価が分かれる声が見られます。

ポイントの使い道に関する評判・口コミ

ホットペッパービューティーやじゃらんなど、リクルート関係のサービスを利用することが多かったので使い始めました。年会費永年無料で、ポイントの高還元率が魅力です。しかも、一会計ごとではなく、月の利用額をまとめたものの1.2%が還元されるので、少額会計で切り捨てられてしまうということがほとんどないのが良いです。更に、電子マネーのチャージにもポイントが付与されるのがかなりお得です。

ただ、正直言って他のポイントサービスに比べると使える範囲は狭いです。少し手間はかかってしまいますが他のポイントへの変換もできるので、きちんと管理すれば無駄になることはほぼありません。

出典:みん評、「リクルートカードの口コミ・評判」

リクルートポイントについては「使い道が限られる」という声が複数見られました。

リクルートカードのメリットで述べたように、リクルートポイントはdポイントやPontaポイントに交換し、色々なサービスで利用できます。ただし「他のポイントへ切り替えるのが面倒」というデメリットも、事実としてあることが伺えます。

ポイント還元率に関する評判・口コミ

還元率が高めなのと、自分が使えそうなお得サービスが多いかなと思ってこのカードに申し込みました。申し込んだとき、数千円分のキャッシュバックがあったのも、狙いです。実はポンタ君の大ファンで、ポンタポイントに交換してポンタ君のぬいぐるみをゲットするチャンスかななんてことも浮かびました。実際に圧倒的な還元率だと感じたのは、美容室の利用です。ホットペッパービューティーを経由すると、他のポイントサイトを経由していたときに比べて断トツで高いポイントが付きます。年会費は無料なので、作らなきゃ損だなという感じです。

出典:みん評、「リクルートカードの口コミ・評判」

ポイント還元率に関しては「基本還元率1.2%はやばい」「圧倒的な還元率」など、還元率の高さに魅力を感じている声があります。

実際に、日常の買い物やオンライン決済だけでなく、ホットペッパービューティーを利用して、高いポイント還元を受けているという声も見られます。

リクルートカードが合わない人向け|おすすめの代替クレジットカードを比較

リクルートカードが合わない人に向けて、おすすめの代替クレジットカードを4枚厳選しました。それぞれの特徴やスペックを比較し、自分にぴったりの1枚を見つけてください。

| カード名 | 年会費 | 基礎還元率 | カードデザイン | 上位カード |

| リクルートカード | 無料 | 1.2% | 国際ブランドごとに1種類 | なし |

| 三井住友カード(NL) | 無料 | 0.5% | ・グリーン・オーロラ・シルバー | あり |

| 三井住友カード ゴールド(NL) | 5,500円※条件達成で永年無料 | 0.5% | ・ゴールド・オーロラ・グリーン・ハローキティデザイン | ゴールド |

| 楽天カード | 無料 | 1.0% | 非常に豊富(キャラクターなど) | あり |

| エポスカード | 無料 | 0.5% | 非常に豊富(アニメ・独自デザインなど) | あり(招待制) |

三井住友カード(NL)|コンビニ・飲食店で最大7%還元

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5%(条件達成で対象店舗は最大7%、一部条件でさらに上乗せ※) |

| 発行期間 | 最短10秒で発行 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

*1 年に1回以上ETCカードを利用しない場合、翌年から年会費550円が発生します。

【三井住友カード(NL)がおすすめなのはこんな人】

・クレジットカードのデザイン性を重視したい方

・VISAかMastercardのいずれかでETCカードを利用したい方

・コンビニやファストフード店をよく利用する方

三井住友カード(NL)は年会費無料で利用でき、特定の店舗でポイント還元率が大きくアップするクレジットカードです。リクルートカードは基礎還元率が1.2%と高いのがメリットですが、特定の店舗でポイントアップする仕組みがないというデメリットもあります。

一方、三井住友カード(NL)は基礎還元率こそ0.5%ですが、コンビニや飲食店など対象店舗でスマホのタッチ決済を利用すると、最大7%のポイント還元が可能です。利用条件を満たす店舗を日常的に利用する場合、リクルートカードの還元率1.2%を上回るポイントを獲得できる可能性があります。

*高還元を受けるためには「スマホのタッチ決済」もしくは「モバイルオーダー」による決済が必要です。プラスチックカードでの決済はポイントアップの対象外になるので注意しましょう。

また、リクルートカードは各国際ブランドごとに1つのデザインしか選択できません。三井住友カード(NL)であれば、グリーン・オーロラ・シルバーの3種類から好みのカードデザインを選択できます。

ETCカードにおいても、三井住友カード(NL)であれば年会費無料で利用できます。ただし、1年間に1回以上利用しなかった場合、翌年から年会費550円が発生します。

三井住友カードゴールド(NL)|年間100万円利用で年会費永年無料

| 発行会社 | 三井住友カード株式会社 |

| 年会費 | 初年度は5,500円(税込)※年間100万円利用で翌年以降永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5% |

| 発行期間 | 最短3営業日(オンライン申込みの場合) |

| 追加カード | 家族カード、ETCカード |

| 電子マネー | QUICPay、Apple Pay、タッチ決済(NFC) |

| 公式サイト | https://www.smbc-card.com/nyukai/card/gold-numberless.jsp |

*1 年に1回以上ETCカードを利用しない場合、翌年から年会費550円が発生します。

【三井住友カード ゴールド(NL)がおすすめなのはこんな人】

・年間100万円以上クレジット決済する方

・ランクの高いカード(ステータスカード)の発行を検討している方

・高級感のあるデザインのクレジットカードを選びたい方

三井住友カード ゴールド(NL)の基本的な年会費は5,500円ですが、年間100万円以上クレジット決済することで、翌年以降は年会費が永年無料になります。

カードのデザインも高級感のある4パターンから選べるため、見た目やブランド性を重視するユーザーにも適しています。また、ゴールドカードということもあり「空港ラウンジサービス」や「付帯保険が充実している」というメリットもあります。

リクルートカードには上位カードがないため、「上位カードの特典やステータスを重視したい」という方にとって、三井住友カード ゴールド(NL)はおすすめできる選択肢のひとつです。

楽天カード|楽天市場や楽天ペイでポイントが貯まりやすい

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| ポイント還元率 | 1.0% |

| 発行期間 | 約1週間 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay、QuickPay、楽天Edy |

| 公式サイト | https://www.rakuten-card.co.jp/ |

*1 楽天ゴールドカードやプラチナカードで、会員ランクがダイヤモンド会員以上であれば年会費が無料になります。

【楽天カードがおすすめなのはこんな人】

・楽天経済圏(楽天関連のサービス)を利用している方

・ユニークなデザインのクレジットカードを選びたい方

楽天カードは、楽天経済圏でポイントが貯まりやすく、カードのデザインが豊富なのが魅力のクレジットカードです。楽天には「SPU」というポイントアッププログラムが用意されており、エントリーすることでポイントが最大18倍(時期により変動)になります。

参考:楽天市場「SPUとは」

また、楽天カードはユニークなデザインのクレジットカードを取り揃えているのも特徴です。ディズニーデザインやYOSHIKIデザイン、楽天ゴールデンイーグルスデザインなど、豊富なデザインから好みのカードを選択できます。

楽天経済圏を中心に利用している方や、ユニークなデザインが好みの方にとって、リクルートカードよりも楽天カードの方が適しているケースもあるでしょう。

エポスカード|年会費無料でデザインの選択肢が豊富

| 年会費 | 永年無料 |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5% |

| 発行期間 | 最短即日発行(※) |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.eposcard.co.jp/index.html |

【エポスカードがおすすめなのはこんな人】

・豊富なデザインから選びたい方

・優待が充実したクレジットカードを選びたい方

・VISAの利用を検討しており、ETCカードを発行予定の方

エポスカードは、年会費無料でありながら、優待や特典が充実しているクレジットカードです。エポスカードを利用することで、全国の飲食店やテーマパーク、カラオケ店などで割引や特典を受けられるのが特徴です。

参考:EPOS Net「エポスカードの10大特典」

カードデザインの選択肢が豊富なのも魅力のひとつです。人気アニメやゲームとコラボしたデザインから選んだり、ペットの写真を券面デザインにすることも可能です。

リクルートカードには、券面デザインの選択肢が限られているというデメリットがあります。その点、エポスカードは複数のカードデザインから自由に選択できるのが大きな魅力です。

また、エポスカードで追加発行できるETCカードは、特別な条件なく年会費無料で利用できるのもおすすめポイントです。

ポイント還元率自体は0.5%とリクルートカードより低めですが、デザイン性や付帯サービスを重視する人にとっては、エポスカードの方が適しているといえます。

よくある質問

リクルートカードの弱点はありますか?

リクルートカードの弱点をデメリットに置き換えると、以下の要素が該当します。

・電子マネーチャージのポイント付与に上限がある

・旅行保険が利用付帯

・ゴールドカードなどの上位カードがない

クレジットカードの利用スタイルや重視するポイントによっては、リクルートカードの弱点と感じる場面もあるでしょう。

リクルートカードの還元率は下がったのですか?

基本のポイント還元率1.2%自体は現在も維持されています。ただし、過去の仕様変更により、一部の利用方法では還元率が見直されています。

主な変更点は以下のとおりです。

・2022年2月16日以降、電子マネーへのチャージにおけるポイント還元率が1.2%から0.75%へ変更

・2026年3月16日以降、「リクルートカードプラス」の還元率が2.0%から1.5%へ変更

まとめ

リクルートカードは、年会費無料でありながら基本還元率が1.2%と高く、どこで使っても安定してポイントを貯めやすいクレジットカードです。特定の店舗に依存せず、日常の買い物や固定費の支払いでも効率よくポイントを獲得できます。

一方で、「カードのデザインが限られてる」「特定店舗で大幅に還元率が上がるタイプではない」ことなど、人によってはデメリットに感じるポイントもあります。カードデザインや上位カードの有無などを重視する方は、他のクレジットカードも比較しながら検討したいところです。

リクルートカードが自分の使い方に合うかどうか、メリットとデメリットの両面から判断してみましょう。

結論として、リクルートカードは「年会費永年無料」かつ「基本還元率1.2%」を誇る、メインカードとして有力な1枚です。

この記事では、カードの基本スペックや付帯保険などの全体像に加え、実際の還元率シミュレーション、最新の入会キャンペーン、注意すべきデメリットから審査基準に至るまで、申し込み前に知っておくべき全知識を分かりやすく解説します。

The post リクルートカードをおすすめしない?デメリット・メリットや代替カードを徹底比較 first appeared on Mediverse|暗号資産(仮想通貨)の専門メディア.