大学生向けクレジットカードおすすめクレカ10選!クレカを持つメリットや注意点は?

クレジットカード診断

全10種類のカードから、あなたのライフスタイルに最適な「たった1枚」を導き出します。

あなたに最適なカードを分析中…

- 3行要約

-

①決済が簡単になりポイント還元や学生限定特典で日々の買い物がお得

②使いすぎや支払遅延に注意しアプリを利用して毎月の明細を確認することが必須

③初めてならスマホで管理しやすく、年会費無料のJCBカードWや三井住友カードNLが最適

先におすすめカードを見たい方はこちらをタップ!

大学生がクレジットカードを作るメリット

大学生のうちからクレジットカードを使えば、簡単決済やポイント還元、保険適用などのメリットが期待できます。また若いうちからお金の使い方を学びつつ、クレジットヒストリーを積み上げられるのも魅力です。

学生がカードを持つことについて、5つのメリットを紹介します

買い物の支払いが簡単になる

クレジットカードを使うことで、代金の決済が簡単になります。

実店舗での買い物をするときは、財布からお札や小銭を出したり、お釣りを入れたりする必要がありません。カードを提示するだけで、決済が完了するからです。

さらに現金が足りないときも、カードがあれば利用限度額の範囲内で支払えます。

カードによってはスマートフォンのタッチ決済も可能です。公式アプリを開き、スマートフォンを所定の位置にかざすことで、短時間で支払いを済ませられます。そのため面倒な支払いを手軽にできるのが、クレジットカードの魅力です。

ポイ活にも役立つ

これからポイ活を始める方にとっても、クレジットカードは役に立ちます。カードを使うたびにポイントがつき、現金に換えたり買い物に使ったりできるからです。

ポイント還元率は、クレジットカードによって異なります。

たとえば、JCBカードWは基本還元率が1.0%です。しかし条件次第で最大9.5%のポイントアップが適用されます。そのため、使い方次第で効率的に貯めることも可能です。

ポイントを貯めることで、日々の買い物がお得になります。そのため、効率的に貯めたい方は、ポイントプログラムの充実したカードを選んでみましょう。

ポイント還元率は一般的に0.5%が標準とされ、1.0%以上であれば「高還元率カード」に分類されます。

この記事では、ポイント還元率の仕組みや計算方法から、主要ポイントの特徴、経済圏別・タイプ別のおすすめカード、まで詳しく解説します。

学生限定の特典が受けられる

一部のクレジットカードには、学生限定の特典があります。

多くのカードでは、高校生を除く満18歳以上からカードを作ることが可能です。そのため、大学生からカードを持っている人も珍しくありません。さらに、大学生が利用しやすいように特典を充実させる発行会社もあります。

たとえば楽天の学生限定カード「楽天カードアカデミー」における新規入会者対象の特典は、以下のとおりです。

| 特典 | ポイント | 種別 | 条件 |

| 新規入会特典 | 2,000ポイント | 通常 | カード契約日から7か月後の月末までに楽天e-NAVIに登録 |

| カード利用特典 | 3,000ポイント | 期間限定(進呈日の翌月末まで) | 申請日の翌月末までにカード決済を3度使用 |

※18歳以上28歳以下の学生で、新規申し込みをした方のみ対象

※特典を受けるには、申請日の翌々月25日までに口座振替設定が必要です。

大学生が楽天カードアカデミーに申し込むと、条件次第で合計5,000ポイントを獲得できます。利用開始直後から、ポイントでお得に買い物できるのがメリットです。

これからクレジットカードを作りたい大学生は、学生向けの特典があるものに注目してみましょう。

サブスクリプションやネットショップなどが利用しやすくなる

クレジットカードを作ることで、サブスクリプションやネットショップも使いやすくなります。カード情報を入力することで、買い物やサービスの利用料を簡単に決済することが可能です。

その一例として、三井住友カード(NL)では特定のサブスクの支払いにポイントアップを設けています。クレジットカードで利用料を支払うだけで通常のポイント分に加え、最大9.5%分のポイントが追加還元される仕組みです。

対象サービスもNETFLIXやAmazonオーディオブル、Huluなど幅広いです。普段からインターネットをよく使う方は、ネットショップやサブスクに役立つクレジットカードを探してみましょう。

最近はChatGPTやGeminiなど、AIツールに課金する方も増えてきています。多くのAIツールは海外製なので、クレジットカード決済が基本となります。

卒業旅行や留学時は旅行保険を利用できる

クレジットカードによっては、旅行や留学時の保険が充実しています。

海外滞在中は、不測の事故や事件に巻き込まれるかもしれません。また急病により、高額の療養費がかかることもあります。そのときクレジットカードの保険が適用されれば、金銭的負担を軽くすることが可能です。

たとえば三井住友カード(NL)は、最高2,000万円の海外旅行傷害保険がついています。このカードで旅費などを支払っていれば、病気や事故に対する補償を受けることが可能です。

クレジットヒストリーを若いうちから積み上げられる

大学生のときからクレジットカードを使うことで、若いうちからクレジットヒストリーを積み上げられます。クレジットヒストリーとはカードの利用履歴で、信用情報機関に記録されるものです。

この機関にはカード会社や銀行などが加盟しており、利用者の支払履歴が共有されます。そのため、新規申込者の審査にも活用される情報です。

若いうちからカードを積極的に使い、支払期限を守り続けることで、信用を積み上げられます。

一方で支払期限を守らないと、その事実が信用情報機関に記録される点にも注意してください。これにより、今後の審査に落ちる可能性が高まります。

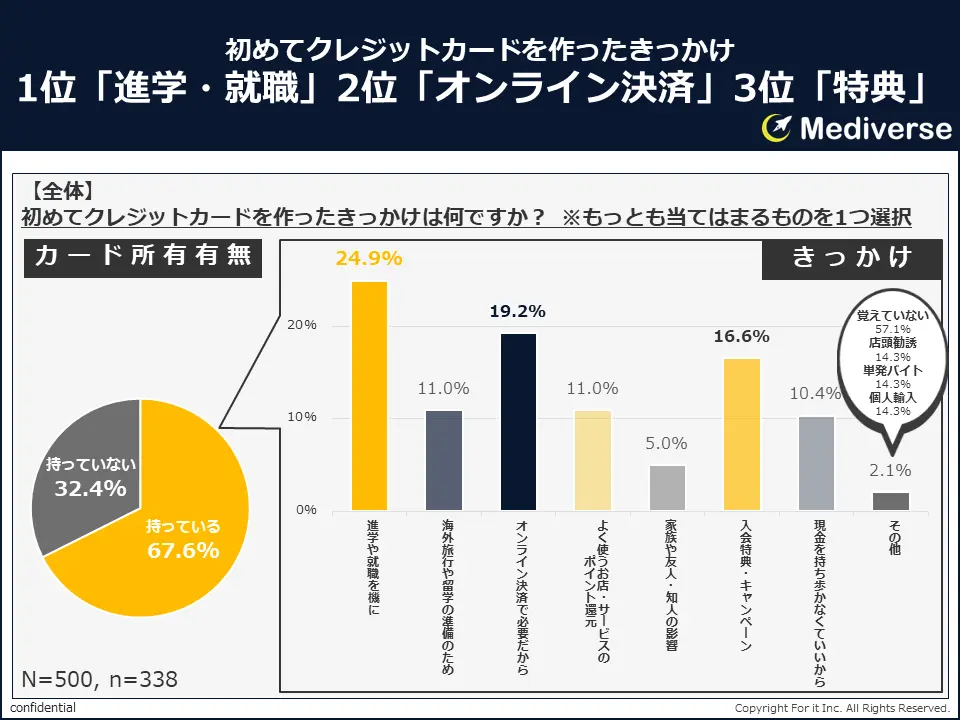

初めてクレジットカードを作るタイミングは大学進学

当サイト『Mediverse』が2026年2月19日に行った独自調査にて、500人のうち「クレジットカードを持っている」と答えた人の中で、作ったきっかけが「進学や就職を機に」と答えた人が最多だったことが分かりました。

多くの方は高校卒業、就職など環境の変化とともにクレジットカードを作る傾向にあるようです。おそらくこの記事を読んでいるあなたもそうかもしれません。

先ほど書いたように、早いうちに使い始めた方が「クレヒス」が積みあがって社会的信用を得ることもできます。一方でこの後話す注意点のように、返済が遅れたりすると社会的信用がなくなることもあります。

正しい金融知識、お金の使い方を学んで自分に最適なクレジットカードを選んでください。

大学生がクレジットカードを作るときの注意点

大学生としてクレジットカードを申し込む前に、さまざまな注意点を確かめておきましょう。申込時だけでなく、手に入れたあとの使い方にも気をつけてください。ここでは6つの注意点を紹介します。

希望限度額は低めが望ましい

クレジットカードに申し込むとき、希望限度額は低めにしてください。

一般的に学生が使える限度額は10万~30万円程度です。さらに一般的な学生は収入が少なく、希望限度額が大きすぎると審査に落ちる可能性もあります。

クレジットカードの審査基準や限度額の決め方は発行会社により異なります。それでも、大学生のうちから限度額が大きくなる可能性は高くありません。こうした背景から、希望限度額は10万~30万円の範囲内が望ましいといえます。

支払遅延や滞納をしないように注意

クレジットカードを使うときは、支払遅延や滞納を起こさないようにしてください。

カードの使用代金は、口座から引き落とされる仕組みです。しかし口座内のお金が足りないと引き落とされず、支払遅延につながります。

また、月々の支払いで遅延を起こすと、信用情報に記載され、以後の審査に悪影響が及びかねません。遅延や滞納を繰り返すことで、クレジットカードの利用を停止されたり、審査に落ちやすくなったりします。

口座内の預金や、カードの利用状況をこまめに確かめる習慣をつけるようにしてください。

リボ払いや分割払いは慎重に検討する

クレジットカードのリボルビング払い(リボ)や分割払いは、慎重に検討してから使いましょう。

払いとは、支払残高に応じて事前に決められた金額を毎月支払う方法です。ただし金利がつくため、決済した翌月から利息がかかります。

金利をともなう関係上、総支払額が一括払いより多くなる点に気をつけてください。一方で分割払いは、代金を3回以上に分けて支払うことです。これを利用すると、代金に加えて手数料も支払わなければなりません。

月々の支払額を抑えられますが、こちらも総支払額が一括払いより多くなります。大学生で収入が少ない場合、リボ払いや分割払いは十分に気をつけて利用しましょう。

私も学生時代、リボ払いには大変苦しんだ思い出があります。10万円のパソコンを購入した際にリボ払いを選択し「月々5,000円でいいの!?」と思い、あれもこれもリボ払いで購入した結果総額は30万円になりました。

貸金業法により、年利が最大まで加算されます。つまり10万円使ったら1年間で118,000円返済する義務が生じます。リボ払いだけではなくクレジットカードの利用は「借金」です。カード会社が一時的に立て替えてくれているだけで、必ず返済しなければならないものです。

可能であれば毎月一括返済できる金額に納めるように利用してください。おじさんからの願いです。

毎月の利用明細を確かめる

クレジットカードを使い始めたら、利用明細を毎月確かめてください。利用明細は発行会社の公式サイトやアプリでチェックできます。

支払日や請求額などを確認する習慣は、正しい家計管理を行い、お金の使いすぎを防ぐためにも重要です。

たとえば月5万円まで使うと決めていて、前月の利用金額が6万円だった場合、少し節約しようと意識できるでしょう。正しいお金の使い方を身につける意味でも、利用明細のチェックは大切です。

不正利用の対策をしておく

クレジットカードを作ったら、不正利用に備えましょう。

カード番号を盗み見されたり、ハッキングによって不正に使われたりするケースがあります。身に覚えのない支払いが利用明細に記録されていたら、すぐにカードの発行会社に連絡し、使用停止してもらいましょう。

また、カード会社による不正利用対策も事前にチェックしてください。多くのカード会社は「不正利用検知システム」を備えており、不正利用が疑われた時点で自動的に利用を停止します。

さらにカード会社によっては「ご利用通知サービス」もあり、リアルタイムで利用状況を知らせてもらうことが可能です。そのため身に覚えのない支払いがあったときも、すぐに気づけます。

多くのカード会社は、不正使用から利用者を守るよう取り組んでいますが、利用者本人が注意することも大切です。

盗難・紛失時の備えも大事

クレジットカードを盗まれたり、失くしたりしたときの対処法も考えておきましょう。盗まれると不正利用され、お金を使い込まれるリスクがあります。

このような事態を防ぐため、失くしたと気づいてからすぐに対処してください。

多くのカード会社では、盗難や紛失の相談を24時間365日受け付けています。紛失の連絡をすると、そのクレジットカードは無効となり、使用が停止される仕組みです。

また紛失時の連絡時に、再発行依頼ができるカード会社もあります。

カード会社だけでなく、警察にも紛失の連絡をしてください。遺失届の手続きをすれば、紛失したクレジットカードが不正利用されていた場合も、カード会社から補償を受けられる可能性があります。

さらに遺失届が受理されると、受理番号が発行されるので、カード会社に連絡してその番号を伝えましょう。

大学生向けのクレジットカードの選び方

大学生に合うクレジットカードを選ぶには、正しいポイントを押さえることが大切です。使用目的や管理方法、ブランドなどさまざまな点を確かめてください。

クレジットカードの使用目的に合わせて選ぶ

クレジットカードの利用目的に合わせて、使いやすい一枚を見極めてください。カードを使う目的には簡単な支払方法やポイ活、充実した旅行保険などが挙げられます。

たとえばセブンイレブンをよく利用し、ポイントをお得に貯めたい方は、三井住友カード(NL)がおすすめです。

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5%(条件達成で対象店舗は最大7%、一部条件でさらに上乗せ※) |

| 発行期間 | 最短10秒で発行 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

このカードなら、セブンイレブンアプリとVポイントの利用設定を済ませ、スマートフォンのタッチ決済をすれば最大11%の還元が受けられます。

またセブンカードプラスを利用すれば、セブン銀行を引落口座に設定し、7iDに登録すれば最大11%の還元率です。

このように普段のライフスタイルを踏まえ、理想のクレジットカードを探してみましょう。

Webやアプリで簡単に管理できるものが便利

クレジットカードは、Webやアプリで管理しやすいものがおすすめです。インターネットを使うことで、カードの紛失や利用明細の見落としを防げます。

インターネットで楽に管理できれば、ストレスの軽減にもつながるでしょう。

たとえばカードの利用状況が公式サイトやアプリで示されていれば、外出先でも確認できます。また支払状況も随時チェックでき、お金の使いすぎを防ぐことも可能です。

さらにタッチ決済ができるカードは、レジで財布から出し入れする必要がありません。そのため、カードの紛失を防ぎやすいといえます。管理しやすいクレジットカードほど、お金の使いすぎや紛失の可能性を抑えることが可能です。

ブランドはVISAかMasterCardがおすすめ

クレジットカードのブランドは、可能であればVISAかMasterCardを選びましょう。2つのブランドは、いずれも世界200以上の国と地域に対応しています。

カードを失くした場合は、VISAグローバル・カスタマー・アシスタンス・サービスに問い合わせられます。こちらは24時間日本語で対応できるので、困ったときもすぐ相談することが可能です。

一方でMastercardは、全世界で約8,000万店(※2021年時点)が加盟しています。会員限定の優待プログラムが充実しているほか、国内で唯一コストコの決済にも対応しているブランドです。

同じクレジットカードでも、ブランドによって利用できる場所が違います。そのため、発行会社だけでなくブランドを慎重に選ぶことも大切です。

JCBも有名ですが、日本国外での加盟店数がVISAとmastercardに比べると少なく使えない場合があります。

学生向け特典の充実度で選ぶ

学生向け特典が充実したクレジットカードを選べば、お得な買い物をしやすくなります。特典を有効活用すればポイントを効率よく貯めたり、割引によって実費を抑えたりすることが可能です。

たとえば学生向けカードなら映画館やカラオケ、飲食店などでの割引を受けられる場合があります。また海外滞在時の傷病に対する保険があれば、安心して旅行や留学生活を送れるでしょう。

人気のクレジットカードでも、学生向けの特典がないことで、大学生には不便に感じるかもしれません。このような可能性も考え、学生向けにサービスが充実しているカードを探してみましょう。

年会費は無料・安いのが望ましい

大学生でクレジットカードを作るなら、年会費は安いのが望ましいといえます。年会費は毎年かかるため、収入の少ない学生にとっては手痛い出費です。

一方で、年会費無料で人気のカードもあります。余分な出費を抑えるなら、このようなカードに注目してみましょう。

年会費無料のカードは、以下のとおりです。

- JCBカード W

- 三井住友カード(NL)

- 三菱UFJカード

- PayPayカード

- 楽天カード

上記を参考にしながら、手軽に管理できるカードを選んでみてください。

ポイント還元率の高さにも注目する

クレジットカードをお得に使うなら、還元率の高さを基準に選んでみましょう。

還元率とは、利用合計金額に対して獲得できるポイントの割合です。たとえば代金1,000円で、還元率が1%なら、10ポイントがもらえます。

カードによっては、特典によるポイントアッププログラムがあり、短期間で多く貯められるのがメリットです。このサービスが充実しているほど、スムーズに貯めやすいといえます。基本還元率だけでなくポイントアップの充実度を確かめながら、使いたいカードを決めてください。

ポイント還元率は一般的に0.5%が標準とされ、1.0%以上であれば「高還元率カード」に分類されます。

この記事では、ポイント還元率の仕組みや計算方法から、主要ポイントの特徴、経済圏別・タイプ別のおすすめカード、まで詳しく解説します。

よく利用するサービスの優待がないか調べる

クレジットカードを選ぶときは、よく使うサービスでの優待がないかチェックしてみましょう。

利用回数の多いサービスでクレジットカードを使えば、ポイントが多く貯まったり、割引を受けられたりすることがあります。

たとえばJCBカード Wでは、以下のサービスがポイントアップ対象です。

- マクドナルド※1

- セブンイレブン※2

- Amazon

- Disney+

- hulu

- U-NEXTなど

※1モバイルオーダーやデリバリーサービス利用分のみ

※2一部対象外の店舗あり

上記のサービスをよく利用する方は、JCBカード Wで決済すれば、最大10.5%のポイント還元が受けられます。普段の買い物をお得にするためにも、クレジットカードの特典内容は要チェックです。

申し込みから発行までの時間が短いことも重要

すぐにクレジットカードを使いたい場合は、短時間で発行してもらえるものを選びましょう。

基本的にクレジットカードは、申し込んでから受け取れるまで1~2週間程度かかります。しかしカードによっては、即日発行が可能です。

中でも三井住友カード(NL)は、審査時間が最短10秒*なので、即日発行を受けやすいといえます。申し込んでからすぐに受け取りたい場合は、発行の早いカードを選ぶとよいでしょう。

*状況により審査、発行にかかる時間は変動します。

旅行が好きなら保険の充実度で選ぼう

旅行が好き方は保険の充実度でクレジットカードを選ぶのがおすすめです。

海外旅行や留学先で、急な事故や急病に見舞われる方もいます。そこで保険が付帯しているクレジットカードを持っていれば、治療費や入院費などの補償を受けることが可能です。

一例として、三井住友カード(NL)は海外旅行中の傷病に対し、最大2,000万円の補償が受けられます。ただし傷害・疾病治療や救援者費用など、補償内容別に金額の上限が決まっている点に注意してください。

最大補償額だけでなく、補償内容を詳しく確かめたうえで、保険の充実したカードを選んでください。

クレジットカードを作る方法

初めてクレジットカードを作る場合、正しい手順を覚えましょう。必要なものを準備し、適切な方法で手続きを進めてください。

また即時発行を希望する場合、通常時と異なる手順の場合があります。以上も含めて、クレジットカードの作り方をよく確かめてください。

申し込みで必要なもの

クレジットカードを申し込むには、以下のものが必要です。

- 本人確認書類

- 銀行口座の情報

本人確認書類は、申請者が本人であることを証明するために必要です。以下の書類が該当します。

- 運転免許証(運転経歴証明書)

- マイナンバーカード(写真なしの通知カードは不可)

- 在留カード・特別永住者証明書等

- 住民票の写し

また、銀行口座の情報は、カード利用代金の引き落としに使われます。本人名義の口座情報でなければ、審査を通過できません。

申請時の不備がないように、本人確認書類と銀行口座情報は必ず用意してください。

大学生におすすめのクレジットカード

これからクレジットカードを作りたい大学生のために、おすすめカードを紹介します。

人気のカードが揃っているので、それぞれの特徴を比べ、自分のライフスタイルに合うものを選びましょう。

JCBカード W

| 年会費 | 永年無料(39歳までに入会した場合) |

| 国際ブランド | JCB |

| ポイント還元率 | 通常1.0%相当、優待店利用で最大10.5%相当(※1) |

| 発行期間 | ナンバーレスカードは最短5分、プラスチックカードは約1週間 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay、QuickPay |

| 公式サイト | https://www.jcb.co.jp/ordercard/kojin_card/os_card_w2.html |

JCBカード Wは、18~39歳のみ入会できるカードです。ナンバーレスカードを申し込んだ場合、最短5分で発行してもらえます。

ポイントの基本還元率が1%であることに加え、ポイントアッププログラムも充実しているため、お得に買い物しやすい一枚です。

実は、JCBカードWのポイントプログラムは刷新されており、1ポイント=1円で使いやすく改善される予定です。還元率が低いとの意見は、過去の情報に基づいたものかもしれません。

本記事ではJCBカードWのデメリットにも目を向けながら、ポイント還元率の新しい実態を解説します。同時にAmazonや公共料金での高還元など、見落とされがちなメリットも押さえましょう。JCBカードWが自分に合う1枚かどうか、判断する材料として役立ててください。

三井住友カード(NL)

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5%(条件達成で対象店舗は最大7%、一部条件でさらに上乗せ※) |

| 発行期間 | 最短10秒で発行 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

三井住友カード(NL)は、金融大手である三井住友グループのクレジットカードです。ポイント還元率は基本0.5%ですが、条件次第で最大19.5%の追加還元が受けられます。

「NL」は「ナンバーレス」の略で、券面にカード番号などの情報が記されていません。そのため、他人に盗み見されにくく、初めてカードを使う大学生も安心して使いやすいといえます。

しかし、その一方で「番号確認がめんどくさい」「海外で使えないのでは?」といった不安の声があるのも事実。たしかに、ネット決済や海外利用時などの場面では、カード番号の確認に時間がかかるケースもあります。

この記事では、ナンバーレスカードの具体的なデメリットと注意点、おすすめのナンバーレスカードなどについて解説します。メリットやデメリットを理解したうえで、自分に合ったナンバーレスを選びましょう。

三菱UFJカード

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| ポイント還元率 | 0.5%(条件達成で最大20%※) |

| 発行期間 | 最短翌営業日(Web申込の場合) |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.bk.mufg.jp/tsukau/credit/sagasu/mucard/index.html |

三菱UFJカードは、三菱UFJ銀行を支払口座に設定することで、対象店舗での利用代金から最大20%のポイント還元を受けられます。ただし、実際に特典を受けるには、ポイントアッププログラムへのエントリーが必要です。

さらにVISAやMasterCardなど4つの国際ブランドに対応していることから、優待を利用しやすいといえます。

PayPayカード

| 年会費 | 永年無料 |

| 国際ブランド | Visa、Mastercard、JCB |

| ポイント還元率 | 1.0%(PayPayポイント)※条件により最大5.0%以上 |

| 発行期間 | 最短5分〜7分(バーチャルカード即時発行)、郵送は約1週間 |

| 追加カード | 家族カード(無料)、ETCカード(550円/年) |

| 電子マネー | PayPay(クレジット連携)、Apple Pay / Google Pay(QUICPay対応) |

| 公式サイト | https://www.paypay-card.co.jp/ |

PayPayカードは、決済アプリ「PayPay」との連携で使いやすくなる一枚です。

たとえばPayPay加盟店で使えば、最大1.5%のPayPayポイントがもらえます。普段からキャッシュレス決済を使っている大学生は、PayPayカードを検討してみましょう。

楽天カード

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| ポイント還元率 | 1.0% |

| 発行期間 | 約1週間 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay、QuickPay、楽天Edy |

| 公式サイト | https://www.rakuten-card.co.jp/ |

楽天カードは、新規入会直後から特典が受けられます。入会後、3回利用などの条件を満たせば、最大5,000ポイントを還元してもらえるのが特徴です。

買い物では現金の代わりにポイントを使えるので、お得なカードを探している方には楽天カードが向いています。

しかし「本当にお得なのか」「還元率は高いのか」と疑問に感じる人もいるでしょう。楽天市場や楽天ペイ、SPUを組み合わせると、条件次第で実質還元率を高められる特徴があります。

一方で、期間限定ポイントの有効期限や公共料金の還元率低下など、注意点も把握しておくことが重要です。本記事では、楽天カードの還元率の仕組みや他社との比較、ポイントの貯め方・注意点までを解説します。

JCBカードS

| 年会費 | 無料 |

| 発行会社 | 株式会社ジェーシービー |

| 国際ブランド | JCB |

| ポイント還元率 | 0.5%〜 |

| 発行期間 | 最短5分!* |

| 即時発行の受付時間 | 9:00AM 〜 8:00PM |

| プラスチックカード郵送の有無 | 有 |

| 追加カード | ETCカード(年会費・発行手数料無料、5枚まで) |

| 電子マネー | Apple Pay / Google Pay / QUICPay / QUICPay+ / MyJCB pay |

| 公式サイト | https://www.jcb.co.jp/promotion/ordercard/os_card_s/index.html |

JCBカード Sは、JCBカード Wよりサービスが充実しています。

このカードは「優待クラブオフ」を扱っており、グルメやエンタメなどの対象サービスで割引を受けられます。対象サービスは国内外20万以上で、最大割引率は80%です。

エポスカードVISA

| 年会費 | 永年無料 |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5% |

| 発行期間 | 最短即日発行(※) |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.eposcard.co.jp/index.html |

エポスカードVISAは、ポイントの基本還元率が0.5%ですが、ネットショッピングで最大30倍のポイントアップが可能です。

対応するブランドはVISAのみですが、国内外で加盟店が多いため、不自由なく使えます。

きっかけになりやすいのが、エポスカードを装った不審メールや身に覚えのない請求、サポート対応に関する口コミです。ただし、口コミだけで安全性を判断せずに、公式情報を確認してから判断することが大切です。

本記事では、悪い口コミで多い不安点を整理したうえで、エポスカードが「危ない」と言われる要因と、公式情報にもとづく対策を解説します。

イオンカードセレクト

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB |

| ポイント還元率 | 0.5%(イオングループ利用時は1.0%) |

| 発行期間 | 1~2週間程度 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | WAON |

| 公式サイト | https://www.aeon.co.jp/card/lineup/select/ |

イオンカードセレクトは、3つの国際ブランドに対応しており、年会費は永年無料です。

買い物だけでなく、オートチャージでも200円ごとに1ポイント獲得できます。他にも公共料金の支払い1件ごとに毎月5ポイント、給料の振込口座にイオン銀行を選ぶことで毎月10ポイント得られるなど、充実したサービスが特徴です。

三井住友カード(CL)

| 年会費 | 無料 |

| 発行会社 | 三井住友カード株式会社 |

| 国際ブランド | Visa / Mastercard |

| ポイント還元率 | 0.5%(1,000円=1永久不滅ポイント) |

| 発行期間 | 最短10秒* |

| 即時発行の受付時間 | 24時間 |

| プラスチックカード郵送の有無 | 無 |

| 追加カード | ETCカード(年会費・発行手数料無料、5枚まで) |

| 電子マネー | 三井住友カード / iD / Apple Pay / Google Pay(カードレスの場合は非対応) / Samsung Pay / 三井住友カードWAON / PiTaPaカード |

| 公式サイト | https://www.smbc-card.com/nyukai/cardless/index.html |

三井住友カード(CL)は、カードレス仕様です。

申し込んでから最短10秒で、スマートフォンにカード番号が発行されます。そのため、財布を持っていなくても、タッチ決済で代金を支払うことが可能です。

一方で、発行スピードや受付時間、郵送の有無などの詳細は各カード会社によって異なります。そのため「カードレス=どれも同じ」と考えず、各カード会社の特徴を理解したうえで選びたいものです。

本記事では、カードレスクレジットカードのおすすめ6選を紹介します。カード会社の選び方やメリット・デメリットについても解説しているので、自分に合った1枚を見つけたい方は参考にしてください。

セブンカード・プラス

| 年会費 | 永年無料 |

| 発行会社 | 株式会社セブン・カードサービス |

| 国際ブランド | JCB (※過去にはVisaもありましたが、現在は主にJCBとなっています) |

| ポイント還元率 | 0.5% 〜 最大11%(※セブン-イレブン等の対象店舗やキャンペーン条件によって変動) |

| 発行期間 | 最短1週間(オンラインで口座設定が完了した場合。通常は1〜2週間程度) |

| 即時発行の受付時間 | 即時発行(即日発行)には非対応です。 |

| 追加カード | 家族カード、ETCカード |

| 電子マネー | nanaco、QUICPay |

| 公式サイト | https://www.7card.co.jp/ |

※VISAのサービスは、2027年2月末で終了します。

セブンカード・プラスは、セブンイレブンをよく利用する大学生におすすめです。7iDへの登録に加え、セブン銀行を引落口座に選べば、最大11%のポイント還元が受けられます。

自宅の近くにセブンイレブンがある方は、利用を検討してみましょう。

大学生のクレジットカードでよくある質問

クレジットカードを初めて作る大学生の方が感じるよくある疑問点への回答をまとめました。

申し込みや使い方などでわからないことがあったら、参考にしてみてください。

クレジットカードのブランドはどれがいい?

おすすめのブランドはVISAとMasterCardです。この2つは国際ブランドのなかでもシェア率が高く、加盟店が多いといえます。

さらに海外でも使える店舗が多いため、旅行や留学に使いやすいのがメリットです。

大学生で収入なしでもクレジットカードを作れるか?

収入のない大学生でも、クレジットカードを作れることがあります。

親権者が働いているなどの理由で、家族全体の収入が安定していれば、審査に通過できる可能性があるからです。

学生はクレジットカードを何歳から作れる?

多くの発行会社では、高校生を除く18歳以上ならクレジットカードを作れます。

従来、20歳未満がカードを作るには、親権者の同意が必要でした。しかし2022年4月1日の民法改正で成人年齢が18歳に引き下げられたため、満18歳以上なら親権者の同意なしでもクレジットカードを申し込めます。

大学生でクレジットカードの審査に落ちる理由は?

主な理由として以下が考えられます。

- 学生不可のカードに申し込んでいる

- 年齢要件を満たしていない

- 記載内容に不備がある

- 支払遅延をしたことがある

- 短期間で複数のカードを申し込んでいる

そのため審査に落ちた場合は、上記のいずれかに当てはまっていないかよく確かめてください。

大学生でクレジットカードを所有する割合は?

一般社団法人日本クレジット協会による2020年8月の調査では、大学生のうち61.1%がクレジットカードを所有しています。

さらにこのうち、自分名義のカードを持っているのは約8割です。

出典:一般社団法人日本クレジット協会「大学生に対するクレジットカードに関するアンケート(令和元年度)」

大学生がクレジットカードを使うデメリットは?

限度額を超えて使いすぎるリスクや、紛失、盗難などに注意してください。計画的なお金の使い方だけでなく、カードの管理方法もよく考えましょう。

また、失くした場合はカード会社に使用停止の連絡をするだけでなく、警察にも遺失届を提出してください。

大学を卒業すると学生カードはどうなる?

学生専用カードの場合、学校を卒業すると自動的に一般カードへ切り替わり、引き続き使えることがあります。ただし発行会社によっては、職業などの設定変更が必要です。

まとめ

クレジットカードは、大学生にもさまざまなメリットがあります。買い物の支払いが簡単になったり、ポイントアップが適用されたりする点などが魅力です。

ただしカードを手に入れたら、限度額を超えて使いすぎたり、支払遅延をしたりしないように注意してください。さらに、不正利用に遭ったり紛失したりした場合は、すぐにカード会社や警察へ相談しましょう。

このような注意点はありますが、クレジットカードには学生が使いやすいものもあります。JCBカード Wや三井住友カード(NL)など人気のカードもあるので、さまざまな種類を比べ、理想の一枚を見つけてください。

The post 大学生向けクレジットカードおすすめクレカ10選!クレカを持つメリットや注意点は? first appeared on Mediverse|暗号資産(仮想通貨)の専門メディア.