クレジットカードのポイント還元率を徹底比較|高還元カードの選び方【2026年最新】

- 3行要約

-

① 還元率は0.5%が標準、1.0%以上が高還元。三井住友、JCB、楽天が年会費無料で人気

② 楽天・V・dなどのポイントがあり、自分がよく利用する「経済圏」に合わせて選ぶと効率的

③ 単純な還元率だけでなく、特定店舗での優遇やポイントの使い道、有効期限を考慮すべき

クレジットカードのポイント還元率とは

クレジットカードのポイント還元率とは、カード利用金額に対してどれだけの価値がポイントとして還元されるかを示す指標です。たとえば、還元率1.0%のカードで10,000円を利用すると、100円相当のポイントが貯まる計算になります。

カード選びの際に「ポイント還元率」と「ポイント付与率」を混同しているケースが見られますが、この2つは異なる概念です。還元率を正しく理解することで、自分にとって本当にお得なカードを選べるようになります。

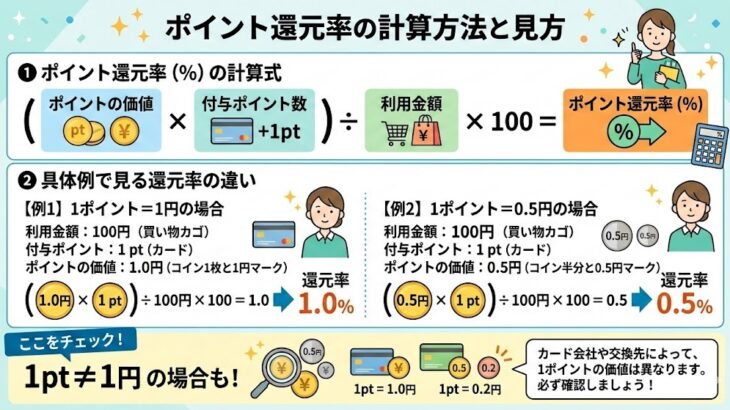

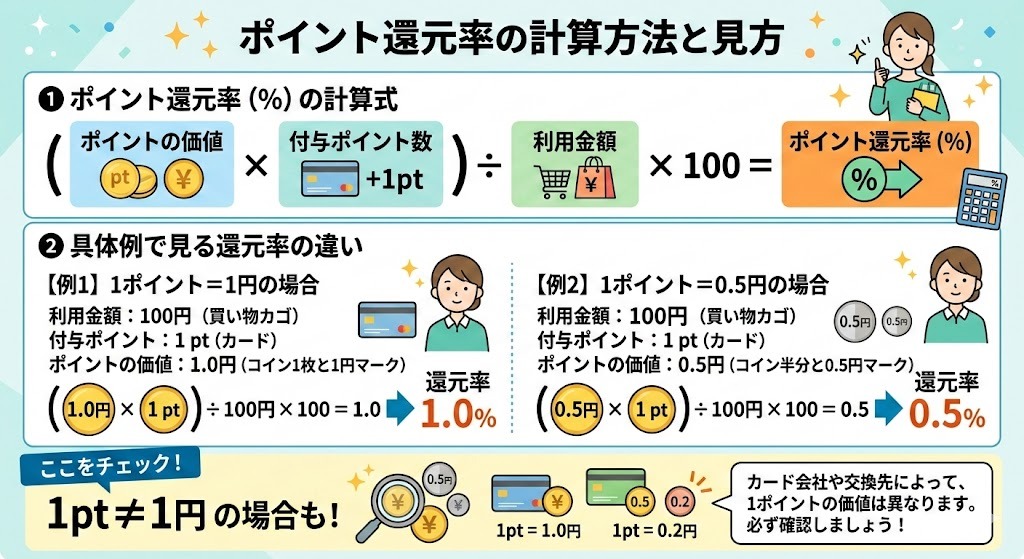

ポイント還元率の計算方法

ポイント還元率は、以下の計算式で求められます。

(ポイントの価値 × 付与ポイント数) ÷ 利用金額 × 100 = ポイント還元率(%)

具体例で見てみましょう。100円の利用で1ポイントが付与され、その1ポイントが1円相当の価値を持つ場合、還元率は1.0%です。一方、100円で1ポイント付与されても、1ポイントが0.5円相当の価値しかない場合、還元率は0.5%となります。

カード会社によって「1ポイント=1円」とは限らないため、ポイントの価値を確認することが重要です。

付与率と還元率の違い

ポイント付与率と還元率は、似ているようで異なる概念です。

| 項目 | 定義 | 例 |

|---|---|---|

| ポイント付与率 | 利用金額に対して何ポイント獲得できるか | 100円で1ポイント付与 → 付与率1.0% |

| ポイント還元率 | ポイントを円換算した際の実質的な還元割合 | 1ポイント=0.5円なら還元率0.5% |

たとえば、「100円で1ポイント」と記載されているカードでも、1ポイントの価値が0.5円であれば、実質的な還元率は0.5%です。カードを比較する際は、付与率ではなく還元率で比較するようにしましょう。

1ポイントの価値はカードによって異なる

クレジットカードで貯まるポイントは、カードの種類やポイントプログラムによって1ポイントあたりの価値が異なります。

| ポイント名 | 1ポイントの価値 | 備考 |

|---|---|---|

| Vポイント | 1円 | 三井住友カードで貯まるポイント |

| 楽天ポイント | 1円 | 楽天市場や楽天ペイで利用可能 |

| dポイント | 1円 | ドコモ料金やd払いで利用可能 |

| Jポイント(旧Oki Dokiポイント) | 約5円 | JCBカードで貯まるポイント |

| リクルートポイント | 1円 | Pontaポイントに交換可能 |

Jポイントのように1ポイント=5円相当のポイントもあるため、「100円で1ポイント」という表記だけでは還元率を正確に把握できません。カードを選ぶ際は、1ポイントあたりの価値を必ず確認してください。

出典:三井住友カード公式サイト、JCB公式サイト

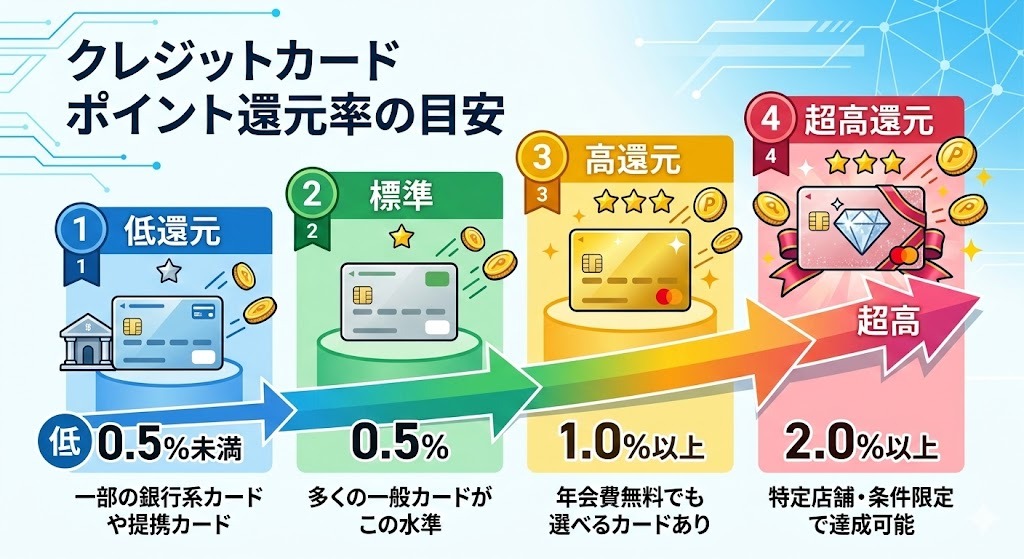

ポイント還元率の目安と平均値

クレジットカードを選ぶ際、「還元率が高い」と言われても、具体的にどれくらいなら高いのか分からないという人も多いでしょう。ここでは、還元率の目安と、高還元率カードの基準について解説します。

一般的な還元率の目安

クレジットカードのポイント還元率は、カードの種類やグレードによって異なります。一般的な目安は以下のとおりです。

| 還元率レベル | 還元率 | カードの特徴 |

|---|---|---|

| 低還元 | 0.5%未満 | 一部の銀行系カードや提携カード |

| 標準 | 0.5% | 多くの一般カードがこの水準 |

| 高還元 | 1.0%以上 | 年会費無料でも選べるカードあり |

| 超高還元 | 2.0%以上 | 特定店舗・条件限定で達成可能 |

多くのクレジットカードは還元率0.5%に設定されています。これは、100円の利用で0.5円相当のポイントが貯まる計算です。年間100万円をカード決済した場合、0.5%還元なら5,000円相当、1.0%還元なら10,000円相当のポイントが貯まります。

還元率の差は小さく見えますが、年間利用額が大きくなるほど差額も広がるため、カード選びでは還元率を重視する価値があります。

高還元率カードの基準

一般的に、ポイント還元率が1.0%以上であれば「高還元率カード」と呼ばれます。年会費無料でも還元率1.0%以上のカードは複数存在するため、高還元率カードを選ぶハードルは決して高くありません。

さらに、特定の店舗や条件を満たすと還元率が2.0%以上になるカードもあります。たとえば、三井住友カード(NL)は対象のコンビニ・飲食店でスマホのタッチ決済を利用すると最大7%還元となります。

| カード名 | 通常還元率 | 最大還元率 | 条件 |

|---|---|---|---|

| 三井住友カード(NL) | 0.5% | 最大7% | 対象店舗でスマホタッチ決済 |

| JCBカードW | 1.0% | 最大10.5% | 優待店(スターバックス等)利用 |

| 楽天カード | 1.0% | 3%以上 | 楽天市場での利用 |

| リクルートカード | 1.2% | 1.2% | どこでも一律 |

「どこで使っても高還元」を求めるならリクルートカード、「特定店舗で高還元」を求めるなら三井住友カード(NL)やJCBカードWなど、利用スタイルに合わせてカードを選ぶことが重要です。

クレジットカードで貯まるポイントの種類と特徴

クレジットカードで貯まるポイントは、カードの種類によって異なります。ポイントごとに使い道や有効期限が異なるため、自分がよく利用するサービスに合ったポイントが貯まるカードを選ぶことが重要です。

ここでは、主要なポイントプログラムの特徴を解説します。

| ポイント名 | 発行元 | 1ポイントの価値 | 有効期限 | 主な使い道 |

|---|---|---|---|---|

| Vポイント | 三井住友カード | 1円 | 獲得から2年間 | カード支払い充当、コンビニ等で利用 |

| 楽天ポイント | 楽天 | 1円 | 最終利用から1年間 | 楽天市場、楽天ペイ、楽天証券 |

| dポイント | NTTドコモ | 1円 | 獲得から48ヶ月間 | ドコモ料金、d払い、加盟店 |

| Pontaポイント | ロイヤリティマーケティング | 1円 | 最終利用から1年間 | ローソン、au PAY、じゃらん |

| PayPayポイント | PayPay | 1円 | 無期限 | PayPay決済、Yahoo!ショッピング |

Vポイント(三井住友カード)

Vポイントは、三井住友カードやOliveフレキシブルペイで貯まるポイントです。2024年4月にTポイントと統合し、利用範囲が大幅に拡大しました。

Vポイントの特徴は、クレジットカードの支払いに直接充当できる点です。貯まったポイントを1ポイント=1円として、翌月以降のカード利用代金から差し引くことができます。また、SBI証券での投資信託購入にもVポイントを使えるため、投資と組み合わせてポイントを活用したい人にも適しています。

有効期限は獲得から2年間です。セブン-イレブンやローソン、マクドナルドなどの対象店舗では、Vポイントアプリを使って1ポイント=1円として買い物に利用できます。

楽天ポイント

楽天ポイントは、楽天カードをはじめとする楽天グループのサービスで貯まるポイントです。楽天市場でのショッピング、楽天トラベルでの旅行予約、楽天モバイルの利用など、楽天経済圏のサービスを利用するほどポイントが貯まる仕組みになっています。

楽天ポイントの強みは、使い道の豊富さです。楽天市場での買い物に使えるほか、楽天ペイを通じてコンビニや飲食店などの実店舗でも1ポイント=1円として利用できます。さらに、楽天証券では楽天ポイントで投資信託や国内株式を購入することも可能です。

有効期限は、通常ポイントが最終利用から1年間です。ただし、キャンペーンなどで付与される期間限定ポイントは有効期限が短いため、早めに使い切る必要があります。

dポイント

dポイントは、NTTドコモが運営するポイントプログラムです。dカードの利用で貯まるほか、ドコモの携帯料金やドコモ光の支払いでもポイントが貯まります。

dポイントの特徴は、有効期限が48ヶ月(4年間)と長い点です。ポイントの失効を気にせず、じっくり貯められます。また、dポイント加盟店は全国に約10万店舗以上あり、コンビニやファストフード、ドラッグストアなど日常の買い物で幅広く利用できます。

ドコモユーザーであれば、dカード GOLDを保有することでドコモ料金の10%がポイント還元されるため、携帯料金でポイントを効率よく貯

Pontaポイント

Pontaポイントは、ローソンやau PAYなどで貯まる共通ポイントです。au PAYカードの利用で1.0%還元のPontaポイントが貯まります。

Pontaポイントの強みは、提携先の多さです。ローソン、ケンタッキーフライドチキン、ゲオ、じゃらん、ホットペッパーグルメなど、さまざまなジャンルの店舗やサービスで利用できます。また、au PAYにPontaポイントをチャージして決済に使うこともできるため、使い道に困ることは少ないでしょう。

有効期限は最終利用から1年間です。Pontaポイントを貯めるか使うかすれば期限が延長されるため、定期的に利用していれば実質無期限で保有できます。

PayPayポイント

PayPayポイントは、PayPayカードの利用やPayPay決済で貯まるポイントです。PayPayポイントの特徴は、有効期限がない点です。ポイントの失効を気にせず、好きなタイミングで使えます。

PayPayポイントはPayPay残高として利用でき、PayPay加盟店での決済に1ポイント=1円として使えます。また、Yahoo!ショッピングやPayPayモールでの買い物にも利用可能です。PayPayは加盟店数が多く、コンビニや飲食店、ドラッグストアなど日常のあらゆる場面で使えるため、ポイントの使い道に困ることはないでしょう。

PayPayカードをPayPayに紐付けて利用すると、還元率がアップするキャンペーンも頻繁に開催されています。

その他のポイント(JRE POINT、Jポイント等)

上記以外にも、カードの種類によってさまざまなポイントが貯まります。

JRE POINTは、JR東日本のサービスで貯まるポイントです。ビューカードの利用やSuicaへのチャージで貯まり、Suicaにチャージして電車やバスの運賃に充てられます。JR東日本エリアで通勤・通学している人にとっては、効率よくポイントを活用できるでしょう。

Jポイントは、JCBオリジナルシリーズのカードで貯まるポイントです。1ポイント=約5円相当の価値があり、Amazonでの支払いやnanacoポイント、JALマイルなどに交換できます。JCBカードWでは1,000円につき2ポイント(約10円相当)が貯まるため、実質還元率は約1.0%です。

経済圏別おすすめクレジットカード

クレジットカードを選ぶ際は、自分がよく利用するサービスの「経済圏」に合わせて選ぶと、ポイントを効率よく貯められます。

経済圏とは、同じ企業グループが提供するサービス群のことで、経済圏内でサービスを統一すると、ポイント還元率がアップしたり、ポイントを相互に活用できたりするメリットがあります。

ここでは、6つの主要経済圏とそれぞれにおすすめのクレジットカードを紹介します。

| 経済圏 | 貯まるポイント | 主なサービス | おすすめカード |

|---|---|---|---|

| 楽天経済圏 | 楽天ポイント | 楽天市場、楽天モバイル、楽天銀行、楽天証券 | 楽天カード |

| 三井住友経済圏 | Vポイント | SBI証券、三井住友銀行、Olive | 三井住友カード(NL) |

| ドコモ経済圏 | dポイント | ドコモ、d払い、dマーケット | dカード |

| au経済圏 | Pontaポイント | au、au PAY、auじぶん銀行 | au PAYカード |

| PayPay経済圏 | PayPayポイント | PayPay、Yahoo!ショッピング、PayPay銀行 | PayPayカード |

| イオン経済圏 | WAON POINT | イオン、マックスバリュ、イオン銀行 | イオンカードセレクト |

楽天経済圏(楽天カード)

楽天経済圏は、楽天市場を中心としたサービス群です。楽天カード、楽天銀行、楽天モバイル、楽天証券などを組み合わせて利用することで、楽天市場でのポイント還元率がアップする「SPU(スーパーポイントアッププログラム)」の恩恵を受けられます。

楽天市場でのショッピングが多い人にとっては、楽天カードは必須と言えます。楽天カードを使って楽天市場で買い物をすると、通常の1%に加えて楽天カード利用分の2%が加算され、合計3%以上のポイント還元を受けられます。

さらに、楽天銀行を引き落とし口座に設定したり、楽天モバイルを契約したりすることで、SPUの倍率がアップします。楽天経済圏のサービスを複数利用している人ほど、楽天カードのメリットは大きくなります。

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| ポイント還元率 | 1.0% |

| 発行期間 | 約1週間 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay、QuickPay、楽天Edy |

| 公式サイト | https://www.rakuten-card.co.jp/ |

三井住友経済圏(Vポイント)

三井住友経済圏は、三井住友カードを中心としたサービス群です。三井住友銀行、SBI証券、Oliveなどと組み合わせることで、Vポイントを効率よく貯められます。

三井住友カード(NL)は、対象のコンビニ(セブン-イレブン、ローソン等)や飲食店(マクドナルド、サイゼリヤ等)でスマホのタッチ決済を利用すると、最大7%のポイント還元を受けられます。コンビニや飲食店をよく利用する人にとっては、高い還元率が魅力です。

また、三井住友カード(NL)でSBI証券の投資信託を積立購入すると、積立額に対して最大0.5%のVポイントが貯まります。投資とポイ活を両立したい人にもおすすめです。

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5%(条件達成で対象店舗は最大7%、一部条件でさらに上乗せ※) |

| 発行期間 | 最短10秒で発行 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

ドコモ経済圏(dポイント)

ドコモ経済圏は、NTTドコモのサービス群です。ドコモの携帯電話やドコモ光、d払いなどを利用している人は、dカードを持つことでポイントを効率よく貯められます。

dカードの通常還元率は1.0%ですが、dカード特約店(マツモトキヨシ、スターバックス等)ではさらにポイントが上乗せされます。また、d払いとdカードを組み合わせると、ポイントの二重取りが可能です。

ドコモユーザーであれば、dカード GOLDを検討する価値があります。年会費は11,000円(税込)かかりますが、ドコモの携帯料金やドコモ光の料金に対して10%のポイント還元を受けられます。毎月の利用料金が高い人ほど、年会費以上のポイント還元を得られる可能性があります。

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 1.0% |

| 発行期間 | 約1週間 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://dcard.docomo.ne.jp/st/index.html |

au経済圏(Pontaポイント)

au経済圏は、KDDIグループのサービス群です。auの携帯電話、au PAY、auじぶん銀行、auカブコム証券などを利用している人は、au PAYカードでPontaポイントを効率よく貯められます。

au PAYカードの通常還元率は1.0%です。au PAYにチャージして決済すると、チャージ時と決済時の両方でポイントが貯まるため、実質的な還元率がアップします。

また、auユーザーであれば、au PAY ゴールドカードも選択肢になります。年会費は11,000円(税込)ですが、au携帯料金やau PAY マーケットでの買い物で高いポイント還元を受けられます。

| カード名 | auPAYカード |

| 発行会社 | auフィナンシャルサービス |

| 年会費 | 永年無料※一般カード |

| 国際ブランド | VISA、MasterCard、AmericanExpress |

| ポイント還元率 | 1.0% |

| 追加カード | 家族カード、ETCカード |

| 公式サイト | https://www.kddi-fs.com/function/promotion/ |

PayPay経済圏

PayPay経済圏は、PayPayを中心としたサービス群です。PayPay、Yahoo!ショッピング、PayPay銀行、PayPay証券などを利用している人は、PayPayカードでPayPayポイントを効率よく貯められます。

PayPayカードの通常還元率は1.0%です。PayPayに紐付けて利用すると、キャンペーン時にさらに還元率がアップすることがあります。また、Yahoo!ショッピングでの買い物では、PayPayカードを利用することでポイント還元率が上がります。

ソフトバンクやワイモバイルを利用している人にとっても、PayPay経済圏はメリットがあります。携帯料金の支払いでPayPayポイントが貯まるほか、Yahoo!プレミアム会員の特典を受けられる場合もあります。

| 年会費 | 永年無料 |

| 国際ブランド | Visa、Mastercard、JCB |

| ポイント還元率 | 1.0%(PayPayポイント)※条件により最大5.0%以上 |

| 発行期間 | 最短5分〜7分(バーチャルカード即時発行)、郵送は約1週間 |

| 追加カード | 家族カード(無料)、ETCカード(550円/年) |

| 電子マネー | PayPay(クレジット連携)、Apple Pay / Google Pay(QUICPay対応) |

| 公式サイト | https://www.paypay-card.co.jp/ |

イオン経済圏

イオン経済圏は、イオングループの店舗やサービスを中心とした経済圏です。イオン、マックスバリュ、イオンモール、イオン銀行などを利用している人は、イオンカードセレクトでWAON POINTを効率よく貯められます。

イオンカードセレクトは、クレジットカード、キャッシュカード、電子マネーWAONの3つの機能が1枚に集約されたカードです。イオングループの対象店舗では常時1.0%のポイント還元を受けられるほか、毎月20日・30日の「お客さま感謝デー」には5%オフで買い物ができます。

食料品や日用品をイオングループで購入することが多い人にとっては、イオンカードセレクトはメインカードとして活用できるでしょう。

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB |

| ポイント還元率 | 0.5%(イオングループ利用時は1.0%) |

| 発行期間 | 1~2週間程度 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | WAON |

| 公式サイト | https://www.aeon.co.jp/card/lineup/select/ |

自分に合った高還元率カードの選び方

高還元率カードは多数存在しますが、「還元率が高い」というだけでカードを選ぶと、実際に使いこなせない可能性があります。自分のライフスタイルに合ったカードを選ぶことで、ポイントを効率よく貯められます。

ここでは、カード選びで確認すべき4つのポイントを解説します。

年会費と還元率のバランスで選ぶ

クレジットカードを選ぶ際は、年会費と還元率のバランスを確認しましょう。年会費無料でも還元率1.0%以上のカードは複数存在するため、まずは年会費無料のカードを検討するのがおすすめです。

年会費有料のカードを選ぶ場合は、年間でどれだけカードを利用すれば年会費の元が取れるかを計算しましょう。

【年会費の元が取れる年間利用額の目安】

・年会費11,000円、還元率1.0%の場合:年間110万円以上の利用が必要

・年会費11,000円、還元率1.5%の場合:年間約73万円以上の利用が必要

年会費有料のカードには、空港ラウンジ利用や旅行保険など付帯サービスが充実しているものもあります。ポイント還元だけでなく、付帯サービスも含めて総合的に判断することが大切です。

よく使う店舗・サービスで選ぶ

クレジットカードの還元率は、利用する店舗やサービスによって大きく異なります。自分がよく利用する店舗で高還元率になるカードを選ぶと、効率よくポイントを貯められます。

【利用シーン別のおすすめカード】

・コンビニ・飲食店が多い:三井住友カード(NL)(対象店舗で最大7%)

・ネットショッピングが多い:楽天カード(楽天市場で3%以上)、PayPayカード(Yahoo!ショッピングで高還元)

・スーパーが多い:イオンカードセレクト(イオングループで1.0%)

・どこでも一律で貯めたい:リクルートカード(どこでも1.2%)

特定の店舗で高還元になるカードと、どこでも一律で還元されるカードを使い分けるのも一つの方法です。

ポイントの使いやすさで選ぶ

ポイント還元率が高くても、貯まったポイントを使いにくければ意味がありません。ポイントの使い道や有効期限も確認しておきましょう。

【ポイントの使いやすさチェックリスト】

・1ポイント=1円で使えるか

・自分がよく利用する店舗・サービスでポイントを使えるか

・ポイントの有効期限は十分か

・ポイント交換の手続きは簡単か

たとえば、楽天ポイントは楽天市場だけでなく、楽天ペイを通じてコンビニや飲食店でも使えます。Vポイントはカードの支払いに充当できるため、使い道に困りません。PayPayポイントは有効期限がなく、失効の心配がありません。

自分がポイントをどのように使いたいかを考え、その用途に合ったポイントが貯まるカードを選びましょう。

決済方法(タッチ決済・スマホ決済)で選ぶ

最近のクレジットカードは、タッチ決済やスマホ決済に対応しているものが増えています。決済方法によって還元率が変わるカードもあるため、普段どのような決済方法を使うかも考慮しましょう。

三井住友カード(NL)は、スマホのタッチ決済(Apple Pay、Google Pay)を利用すると、対象店舗で最大7%のポイント還元を受けられる。カードをかざすタッチ決済では還元率が下がるため、スマホ決済を利用できる環境があるかどうかも確認しておきましょう。

また、d払いやau PAY、PayPayなどのスマホ決済とクレジットカードを紐付けると、ポイントの二重取りができる場合があります。普段からスマホ決済を利用している人は、連携しやすいカードを選ぶとよいでしょう。

タイプ別おすすめ高還元率カード診断

「どのカードが自分に合っているか分からない」という方のために、ライフスタイルや利用目的に合わせたおすすめカードを紹介します。カード選びの参考にしてください。

ネット通販をよく利用する人

ネットショッピングを頻繁に利用する人は、利用するサイトに特化したカードを選ぶのが最も効率的です。

・楽天カード:楽天市場で常時3%以上のポイントが貯まります。楽天経済圏のサービスを併用することで、さらに還元率を上げることが可能です。

・PayPayカード:Yahoo!ショッピングやLOHACOでの利用で高い還元を受けられます。Yahoo!プレミアム会員ならさらに有利です。

・Amazon Prime Mastercard:Amazonでの買い物で最大2.0%(プライム会員の場合)還元されます。Amazonギフト券へのチャージなどでもポイントが貯まり、Amazonユーザーには必須の1枚です。

コンビニや飲食店をよく利用する人

日常的にコンビニや飲食店で決済を行う人は、特定の店舗で大幅に還元率がアップするカードが適しています。

・三井住友カード(NL):セブン-イレブン、ローソン、マクドナルド、サイゼリヤなどの対象店舗で、スマホのタッチ決済を利用すると最大7.0%還元されます。少額の決済でも積み重なれば大きな差になります。

・三菱UFJカード:対象のコンビニや飲食店で利用し、アプリのログインなどの条件を満たすと最大19.0%(または20.0%)還元されるプログラムがあります。グローバルポイントが効率よく貯まります。

ドコモ・au・ソフトバンクユーザー

携帯キャリアと連携したカードは、通信料金の支払いやセット割での恩恵が大きいため、キャリアユーザーなら検討すべき選択肢です。

・dカード / dカード GOLD:ドコモユーザーは、dカード GOLDで携帯料金の10%還元(上限あり)を受けられます。貯まったポイントは携帯料金の支払いにも充当できるため、家計の節約に直結します。

・au PAYカード:auユーザーなら、通信料金の支払いでPontaポイントが貯まり、au PAYへのチャージでもポイント二重取りを狙えます。

・PayPayカード:ソフトバンク・ワイモバイルユーザーは、PayPayとの連携強度が非常に高く、通信料金との合算払いや各種キャンペーンでポイントを貯めやすい環境が整っています。

スーパーでの買い物が多い人

日用品や食料品の購入がメインの人は、近所のスーパーで優遇があるカードを選びましょう。

・イオンカードセレクト:イオングループでの買い物が常時ポイント2倍(1.0%還元)になるほか、毎月20日・30日の「お客さま感謝デー」には5%OFFとなります。イオンをメインスーパーにしている人には最適です。

・楽天カード:西友などの楽天ポイント加盟店でポイントを貯めたり、楽天ペイでの支払いでポイントを使ったりできるため、日常的な決済に非常に便利です。

とにかく高還元率を重視する人

どこで使っても安定して高い還元率を維持したい「メインカード1枚完結型」の人には、基本還元率が高いカードが向いています。

・リクルートカード:年会費無料でありながら、どこでも1.2%還元という業界トップクラスの基本還元率を誇ります。公共料金の支払いやETC利用分でもポイントが漏れなく貯まります。

・JCBカードW:39歳以下の入会限定ですが、常時1.0%以上の還元率です。スターバックスやセブン-イレブンなどの優待店では倍率が跳ね上がるため、特定店舗の利用が少ない人でも使い勝手が良いカードです。

投資と組み合わせてポイントを貯めたい人

最近注目されているのが、クレジットカードで投資信託を購入する「クレカ積立」です。資産形成をしながらポイントを貯められるため、投資を検討している人におすすめです。

・三井住友カード(NL)+SBI証券:SBI証券でのクレカ積立でVポイントが貯まります。新NISAの積立投資を検討している人には、三井住友経済圏の強化が非常に有効です。

・楽天カード+楽天証券:楽天証券での投信積立で楽天ポイントが貯まります。貯まったポイントをさらに投資に回す「ポイント投資」も可能で、複利効果を最大化できます。

年会費無料の高還元率クレジットカードおすすめ10選

年会費無料で持ちやすく、かつポイント還元率に優れたクレジットカードを10枚厳選しました。それぞれの特徴やスペックを比較し、自分にぴったりの1枚を見つけてください。

| カード名 | 通常還元率 | 最大還元率 | 発行スピード |

|---|---|---|---|

| 三井住友カード(NL) | 0.5% | 7.0% | 最短10秒 |

| JCBカードW | 1.0% | 10.5% | 最短5分 |

| 楽天カード | 1.0% | 3.0%以上 | 約1週間 |

| PayPayカード | 1.0% | 5.0% | 最短5分 |

| dカード | 1.0% | 4.0%以上 | 約1週間 |

| リクルートカード | 1.2% | 1.2% | 約1週間 |

| au PAYカード | 1.0% | 1.5%以上 | 約1週間 |

| イオンカードセレクト | 0.5% | 1.0% | 約1〜2週間 |

| 三菱UFJカード | 0.5% | 19.0% | 最短翌営業日 |

| エポスカード | 0.5% | 2.5%以上 | 最短即日 |

三井住友カード(NL)|対象店舗で最大7%還元

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5%(条件達成で対象店舗は最大7%、一部条件でさらに上乗せ※) |

| 発行期間 | 最短10秒で発行 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

三井住友カード(NL)は、カード番号が券面に記載されていない「ナンバーレス」仕様のカードです。セキュリティ性能が高く、店頭での盗み見リスクを最小限に抑えられます。

最大のメリットは、対象のコンビニ・飲食店でスマホのタッチ決済を利用すると、ポイント還元率が最大7%になる点です。セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、ドトールコーヒーショップなどが対象に含まれており、日常的な外食や買い物で効率よくVポイントを貯められます。

※1:スマホのタッチ決済(Apple Pay / Google Pay)で支払うことが条件です。

※2:即時発行ができない場合があります。

しかし、その一方で「番号確認がめんどくさい」「海外で使えないのでは?」といった不安の声があるのも事実。たしかに、ネット決済や海外利用時などの場面では、カード番号の確認に時間がかかるケースもあります。

この記事では、ナンバーレスカードの具体的なデメリットと注意点、おすすめのナンバーレスカードなどについて解説します。メリットやデメリットを理解したうえで、自分に合ったナンバーレスを選びましょう。

JCBカードW|39歳以下限定で常時1.0%以上

| 年会費 | 永年無料(39歳までに入会した場合) |

| 国際ブランド | JCB |

| ポイント還元率 | 通常1.0%相当、優待店利用で最大10.5%相当(※1) |

| 発行期間 | ナンバーレスカードは最短5分、プラスチックカードは約1週間 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay、QuickPay |

| 公式サイト | https://www.jcb.co.jp/ordercard/kojin_card/os_card_w2.html |

JCBカードWは、18歳から39歳までの方限定で申し込める、年会費永年無料のカードです。40歳以降も、継続して年会費無料で利用できます。

通常のJCBカードと比較してポイント還元率が常に2倍(1.0%)に設定されており、どこで使っても高い還元を受けられるのが特徴です。さらに「JCBオリジナルシリーズパートナー」と呼ばれる優待店(スターバックス、Amazon、セブン-イレブン等)ではポイント倍率がさらにアップします。

特にスターバックス カードへのチャージではポイントが最大21倍(還元率10.5%相当)になるなど、特定のサービス利用者には圧倒的なメリットがあります。

申込から発行まで非常に早いこと、還元率が高いことから人気のカードですが、デメリットがあることも事前に知っておいてください。いろんな面を知った上で、総合的に判断してください。

実は、JCBカードWのポイントプログラムは刷新されており、1ポイント=1円で使いやすく改善される予定です。還元率が低いとの意見は、過去の情報に基づいたものかもしれません。

本記事ではJCBカードWのデメリットにも目を向けながら、ポイント還元率の新しい実態を解説します。同時にAmazonや公共料金での高還元など、見落とされがちなメリットも押さえましょう。JCBカードWが自分に合う1枚かどうか、判断する材料として役立ててください。

※1:優待店により還元率は異なります。

※2:モバ即(JCB番号即時発行)を利用した場合。受付時間9:00〜20:00。

楽天カード|楽天経済圏で高還元

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| ポイント還元率 | 1.0% |

| 発行期間 | 約1週間 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay、QuickPay、楽天Edy |

| 公式サイト | https://www.rakuten-card.co.jp/ |

楽天カードは、顧客満足度調査で長年トップクラスを維持している人気カードです。基本還元率が1.0%と高く、100円につき1ポイントが漏れなく貯まります。

楽天市場での買い物では常にポイントが3倍(3.0%)になり、さらに「楽天スーパーSALE」や「お買い物マラソン」などのキャンペーン期間中には驚異的な還元率を実現できます。貯まったポイントは1ポイント=1円として、楽天市場や楽天ペイを通じて街中の店舗でも利用できるため、ポイントの出口に困ることはありません。

ただし、利用できる店舗や特定のサービス、優待内容などには違いがあります。そのため、利用シーンに合わせて国際ブランドを選ぶことが重要です。

本記事では、楽天カードはVisaとMastercardどっちがいいのかを、両ブランドの特徴や違いをもとにわかりやすく解説します。あわせて目的別の選び方も紹介しますので、楽天カード選びで後悔しないための参考にしてください。

PayPayカード|PayPay連携で最大5%還元

| 年会費 | 永年無料 |

| 国際ブランド | Visa、Mastercard、JCB |

| ポイント還元率 | 1.0%(PayPayポイント)※条件により最大5.0%以上 |

| 発行期間 | 最短5分〜7分(バーチャルカード即時発行)、郵送は約1週間 |

| 追加カード | 家族カード(無料)、ETCカード(550円/年) |

| 電子マネー | PayPay(クレジット連携)、Apple Pay / Google Pay(QUICPay対応) |

| 公式サイト | https://www.paypay-card.co.jp/ |

PayPayカードは、スマホ決済「PayPay」との相性が抜群のカードです。基本還元率は1.0%で、Yahoo!ショッピングやLOHACOでの利用なら最大5.0%のポイント還元を受けられます。

PayPayの「クレジット(旧あと払い)」に設定することで、PayPayステップの加算対象となり、翌月のPayPay決済の還元率を底上げすることが可能です。ソフトバンクやワイモバイルのユーザーにとっても、携帯料金の支払いでポイントが貯まるため、非常に利便性の高い1枚です。

dカード|ドコモユーザーなら1.0%

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 1.0% |

| 発行期間 | 約1週間 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://dcard.docomo.ne.jp/st/index.html |

dカードは、ドコモユーザー以外でもメリットが大きい高還元率カードです。基本還元率は1.0%で、dポイント加盟店ではポイントの「提示」と「決済」でポイントの二重取りが可能です。

「dカード特約店」(マツモトキヨシ、スターバックス、ノジマ等)での利用では、通常のポイントに加えてさらにポイントが加算されます。ドコモのケータイ補償(最大1万円)が一部付帯している点も、ドコモユーザーには嬉しい特典です。

リクルートカード|どこでも1.2%の安定還元

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB |

| ポイント還元率 | 1.2% |

| 発行期間 | 約1週間 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://recruit-card.jp/ |

リクルートカードは、年会費無料カードの中で最高水準の基本還元率1.2%を誇ります。利用場所による還元率の変動が少なく、どこで使っても1.2%のポイントが貯まるため、「カードを使い分けるのが面倒」という方に最適です。

貯まるリクルートポイントは、Pontaポイントやdポイントに等価交換が可能です。じゃらんやホットペッパービューティーといったリクルート系のサービスではさらに還元率がアップするため、旅行や美容院の予約が多い人にもおすすめです。

au PAYカード|au経済圏で1.0%以上

| カード名 | auPAYカード |

| 発行会社 | auフィナンシャルサービス |

| 年会費 | 永年無料※一般カード |

| 国際ブランド | VISA、MasterCard、AmericanExpress |

| ポイント還元率 | 1.0% |

| 追加カード | 家族カード、ETCカード |

| 公式サイト | https://www.kddi-fs.com/function/promotion/ |

au PAYカードは、auやUQ mobileを利用している方に適したカードです。基本還元率は1.0%ですが、au PAYへのチャージ(還元率0.5%)と、au PAY決済(還元率0.5%)を組み合わせることで、合計1.0%以上の還元を日常的に維持できます。

また、au PAYマーケットでの買い物では最大7.0%以上のポイント還元を狙える仕組みがあり、au経済圏をフルに活用したい人には必携の1枚です。

※1:au IDとの連携が必要です。

イオンカードセレクト|イオングループで1.0%

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB |

| ポイント還元率 | 0.5%(イオングループ利用時は1.0%) |

| 発行期間 | 1~2週間程度 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | WAON |

| 公式サイト | https://www.aeon.co.jp/card/lineup/select/ |

イオンカードセレクトは、イオングループでの買い物が劇的にお得になるカードです。イオングループ対象店舗(イオン、マックスバリュ、ダイエー等)での利用は、いつでもポイント2倍(1.0%)になります。

また、電子マネーWAONへの「オートチャージ」でポイントが貯まる唯一のカードでもあります。オートチャージ分(0.5%)と、WAON決済分(0.5%)を合わせて、イオングループ以外でも実質1.0%還元を実現可能です。

三菱UFJカード|対象店舗で最大20%

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| ポイント還元率 | 0.5%(条件達成で最大20%※) |

| 発行期間 | 最短翌営業日(Web申込の場合) |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.bk.mufg.jp/tsukau/credit/sagasu/mucard/index.html |

三菱UFJカードは、三菱UFJニコスが発行する銀行系カードの安心感と、高い還元率を両立したカードです。

セブン-イレブン、ローソン、コカ・コーラ自販機(Coke ON)、ピザハット、松屋などの対象店舗で利用すると、最大19.0%(アプリログイン等の条件達成で最大20%)還元される期間限定のキャンペーンやプログラムが強力です。銀行系カードらしい高いセキュリティ性能も魅力の一つです。

※1:ポイントアップ期間中の還元率です。詳細は公式サイトをご確認ください。

エポスカード|優待店舗が豊富で即日発行

| 年会費 | 永年無料 |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5% |

| 発行期間 | 最短即日発行(※) |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.eposcard.co.jp/index.html |

エポスカードは、マルイでの優待だけでなく、全国10,000店以上の飲食店やレジャー施設、カラオケなどで割引やポイントアップの優待を受けられるカードです。

最大の特徴は、Web申し込み後の店頭受取で「最短即日発行」が可能な点です。すぐにカードを使いたい、急な旅行や買い物で必要になったという場合に非常に頼りになります。

また、利用実績を積むことで「エポスゴールドカード」へのインビテーションが届くことがあり、ゴールドになると還元率をさらに高めることが可能です。

ポイント還元率を最大化するコツ

クレジットカードを持っているだけでは、還元率の恩恵を最大限に受けることはできません。工夫次第で、実質的な還元率をさらに高めることが可能です。ここでは、効率よくポイントを貯めるための4つのコツを紹介します。

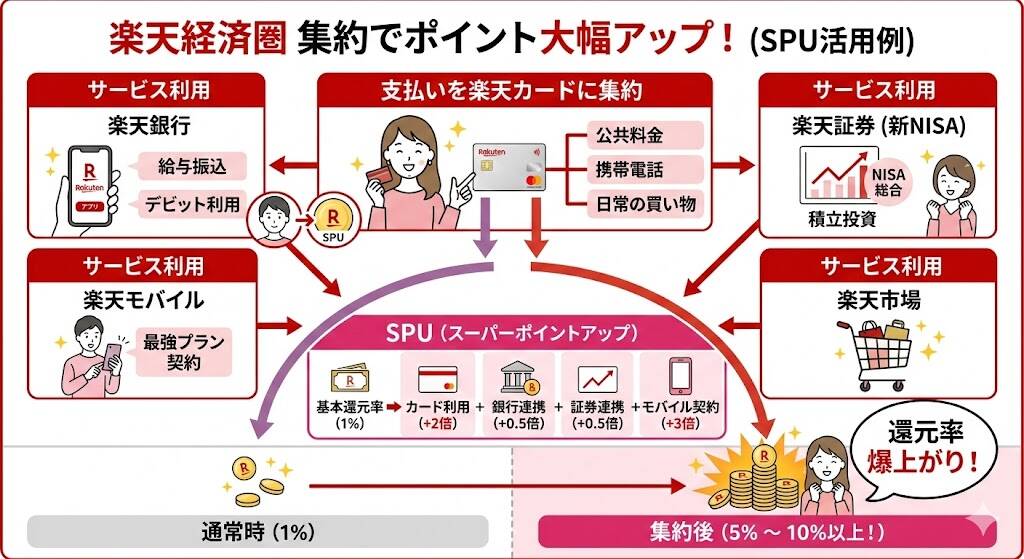

経済圏を統一してポイントを集約する

最も効果的な方法は、利用するサービスを一つの「経済圏」に集約することです。複数の経済圏をまたいで利用するよりも、ポイントの獲得効率が爆発的に高まります。

たとえば、楽天経済圏に集約する場合、支払いを楽天カードにまとめ、楽天市場での買い物、楽天銀行の利用、楽天証券での新NISA運用などを組み合わせます。

これにより、楽天市場での還元率がSPU(スーパーポイントアップ)によって5〜10%以上に跳ね上がることも珍しくありません。

ポイントが分散すると、有効期限が切れてしまったり、交換できる最低ポイント数に届かなかったりするリスクがありますが、集約することで「貯まりやすく、使いやすい」環境を構築できます。

しかし「本当にお得なのか」「還元率は高いのか」と疑問に感じる人もいるでしょう。楽天市場や楽天ペイ、SPUを組み合わせると、条件次第で実質還元率を高められる特徴があります。

一方で、期間限定ポイントの有効期限や公共料金の還元率低下など、注意点も把握しておくことが重要です。本記事では、楽天カードの還元率の仕組みや他社との比較、ポイントの貯め方・注意点までを解説します。

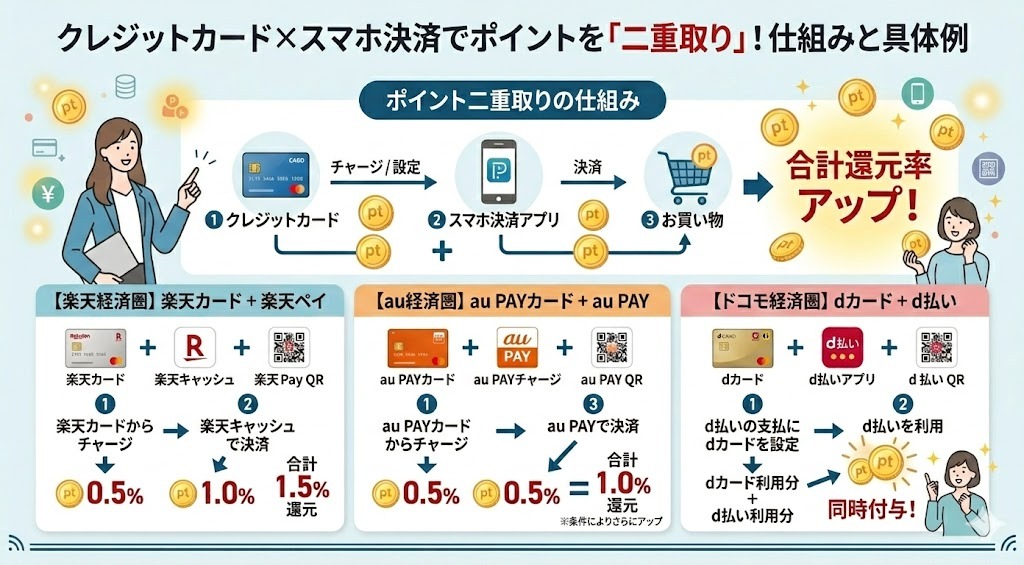

スマホ決済との組み合わせで還元率アップ

クレジットカードを単体で使うのではなく、スマホ決済(QRコード決済)と組み合わせることで「ポイントの二重取り」が可能です。

【二重取りの具体例】

・楽天カード + 楽天ペイ:楽天カードから楽天キャッシュにチャージ(0.5%)し、楽天ペイで決済(1.0%)することで、合計1.5%還元。

・au PAYカード + au PAY:au PAYカードからチャージ(0.5%)し、au PAYで決済(0.5%)することで、合計1.0%還元。※条件によりさらにアップ。

・dカード + d払い:d払いの支払い元にdカードを設定することで、d払い利用分 + dカード利用分が貯まります。

また、電子マネーへのチャージでポイントが貯まるカード(リクルートカードやイオンカードセレクトなど)を活用するのも非常に有効です。

ポイントサイト経由でポイント多重取り

ネットショッピングや新サービスの申し込みをする際、ポイントサイトを経由するだけで、クレジットカードのポイントとは別に、ポイントサイト独自のポイントが貯まります。

1. ポイントサイトにログイン

2. 利用したいショップ(楽天市場やYahoo!ショッピングなど)をクリック

3. 通常通りクレジットカードで買い物

これだけで、「ショップのポイント + クレジットカードのポイント + ポイントサイトのポイント」という「三重取り」が実現します。還元率に換算すると実質的に1〜2%程度上乗せされることになるため、利用しない手はありません。

固定費をクレジットカード払いにする

日々の買い物だけでなく、毎月必ず発生する「固定費」をクレジットカード払いに集約しましょう。

・公共料金(電気・ガス・水道)

・通信費(携帯電話・インターネット)

・家賃(カード対応物件の場合)

・保険料(生命保険・自動車保険)

・税金(住民税・自動車税など)

・サブスクリプションサービス

固定費を合計して月10万円、年120万円ある場合、還元率1.0%のカードなら年間で12,000円相当のポイントが自動的に貯まります。一度設定してしまえば手間なしでポイントが積み上がるため、還元率最大化の第一歩といえます。

高還元率クレジットカード利用時の注意点

ポイント還元率に引かれてカードを選ぶ際、いくつか見落としがちな注意点があります。これらを知っておかないと、期待していたほどポイントが貯まらなかったり、逆に損をしてしまったりする可能性があります。

ポイントの付与条件と対象外項目

すべての支払いでポイントが付与されるわけではありません。カードによっては、以下のような項目が「ポイント付与対象外」または「還元率低下」となる場合があります。

・電子マネー(Suica、PASMO、Edy等)へのチャージ

・税金(所得税、住民税、固定資産税)の支払い

・公共料金の支払い

・郵便局での支払い

・NHK受信料

・キャッシングの利用

たとえば、通常の利用では1.0%還元のカードであっても、税金の支払いでは0.5%に下がる、あるいは0%になるといったケースは一般的です。大きな金額を支払う前には、その決済がポイント付与の対象かどうかを確認しましょう。

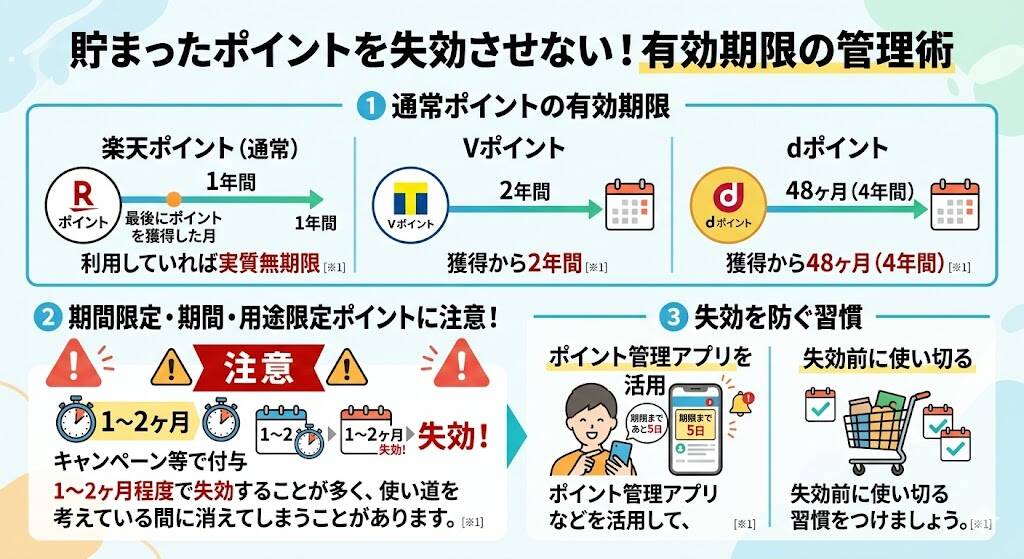

ポイントの有効期限を意識する

貯まったポイントには有効期限があるものがほとんどです。

・楽天ポイント(通常):最後にポイントを獲得した月から1年間(利用していれば実質無期限)

・Vポイント:獲得から2年間

・dポイント:獲得から48ヶ月(4年間)

特に注意が必要なのが、キャンペーン等で付与される「期間限定ポイント」や「期間・用途限定ポイント」です。これらは1〜2ヶ月程度で失効することが多く、使い道を考えている間に消えてしまうことがあります。ポイント管理アプリなどを活用して、失効前に使い切る習慣をつけましょう。

リボ払い・分割払いの手数料に注意

一部の高還元率カードの中には、「リボ払い(リボルビング払い)に設定することで還元率がアップする」という仕組みを持つものがあります。

しかし、リボ払いの手数料は年率15.0%程度と非常に高額です。獲得できるポイント以上の手数料を支払うことになり、結果として大損をする可能性が極めて高いです。ポイントアップのために無理にリボ払いを利用するのは避け、原則として「1回払い」で利用することを強くおすすめします。

よくある質問(FAQ)

クレジットカードのポイント還元率に関して、よくある疑問に回答します。

Q. ポイント還元率の平均はどれくらいですか?

A. 一般的なクレジットカードの平均的な還元率は0.5%程度です。

1,000円の利用で5円相当のポイントが貯まる計算です。1.0%以上あれば高還元、特定条件下で5%を超えるものは超高還元カードと呼ばれます。

Q. 1ポイントはいくらとして使えますか?

A. 多くの主要ポイントでは「1ポイント=1円」ですが、カードにより異なります。

JCBのJポイントのように「1ポイント=約5円」のものや、マイルのように1ポイントが数円以上の価値になるものもあります。付与率だけでなく「1ポイントの価値」を必ずチェックしてください。

Q. 還元率が高いカードを複数持つのはありですか?

A. はい、用途によって使い分けるのが賢い方法です。

「コンビニは三井住友カード(NL)」「楽天市場は楽天カード」「その他はリクルートカード」のように使い分けることで、常に最高効率でポイントを貯められます。ただし、管理が煩雑になりポイントが分散するデメリットもあるため、2〜3枚程度に絞るのが現実的です。

Q. カードを解約したらポイントはどうなりますか?

A. 基本的には解約と同時にポイントもすべて失効します。

解約前に必ずポイントを使い切るか、他のポイントや電子マネーに交換しておきましょう。

まとめ:自分に最適な高還元率カードを選ぼう

クレジットカードのポイント還元率は、単なる数字の比較だけでなく「どこで使うか」「どう貯めるか」「何に使うか」という出口戦略まで含めて考えることが重要です。

・コンビニ・外食が多い人:三井住友カード(NL)や三菱UFJカード

・楽天サービスを多用する人:楽天カード

・どこでも安定して貯めたい人:リクルートカードやJCBカードW

まずは自分のメインの出費がどこにあるかを把握し、その支出に対して最も高い還元率を提示しているカードを選びましょう。また、スマホ決済との連携や固定費の集約など、還元率を最大化するコツを実践することで、年間で数万円以上の差が生まれることもあります。

この記事を参考に、あなたにとって最適な「最強の1枚」を見つけ、賢いポイ活ライフをスタートさせてください。

ただし、証券会社とクレジットカードの組み合わせによっては、「年会費負け」や「ポイントが付かないケース」があるため、ポイント付与条件などをしっかり確認しておく必要があります。

この記事では、月10万円積立でいくらポイントが付くのか、いくつかの証券会社とクレジットカードの組み合わせを比較していきたいと思います。

The post クレジットカードのポイント還元率を徹底比較|高還元カードの選び方【2026年最新】 first appeared on Mediverse|暗号資産(仮想通貨)の専門メディア.