【2026年最新】SBI証券を三井住友カード経由で作るデメリットとは?3年後に後悔する人の共通点と落とし穴

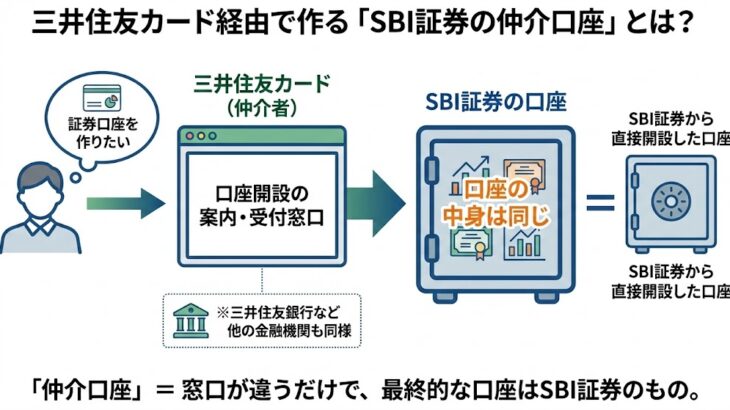

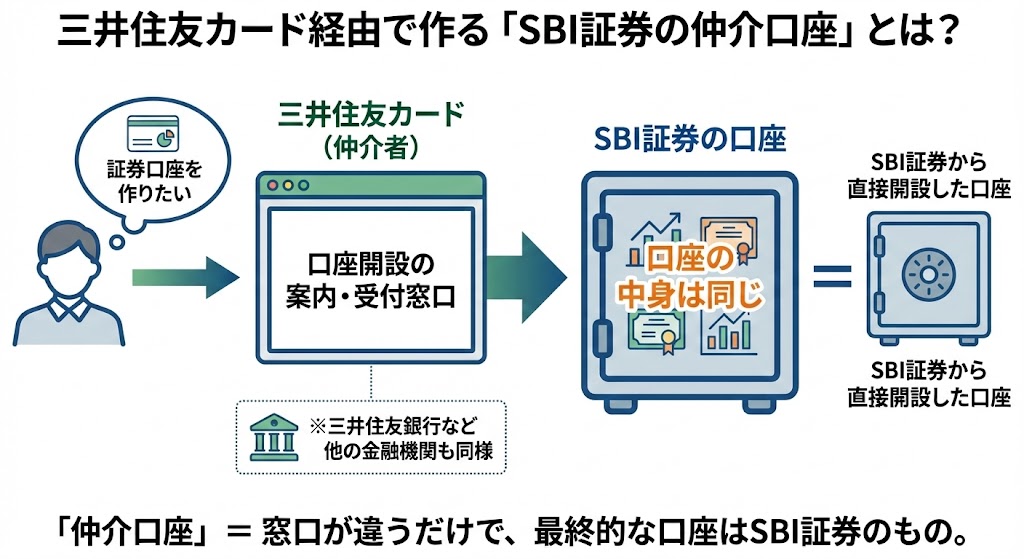

三井住友カード経由で作る「SBI証券の仲介口座」とは?

仲介口座とは、三井住友カードや三井住友銀行などの「他社金融機関」を経由して開設する証券口座のことを指します。

仲介口座では、三井住友カードや三井住友銀行がSBI証券の委託を受け、口座開設の案内や受付をおこなっています。あくまで「証券口座の開設窓口」がカード会社や銀行になるだけで、証券口座の中身はSBI証券から開設した場合の口座と同じです。

仲介口座と通常口座との違い

仲介口座と通常口座の違いは、「獲得できるポイント」と「証券会社での取引におけるポイント還元率」にあります。

【仲介口座と通常口座の主な違い】

| 項目 | 仲介口座 | 通常口座(直口座) |

| 貯まる、使えるポイント | Vポイントのみ | Ponta、dポイント、JALマイル、PayPayポイントなどから選択 |

| 国内株式(現物)手数料のポイント還元 | 3.00% | 1.10% |

| ゼロ革命(手数料無料特典)利用時のポイント | 付与なし | 付与なし |

| Vポイントアッププログラム | 対象 | 一部対象外(メインポイントをVポイントに設定し、Vpass/SMBC ID連携等の条件を満たすと対象) |

通常口座ではPayPayポイントやdポイントなど、獲得ポイントを選べますが、仲介口座ではVポイントに固定されます。ポイントが固定になる一方で、国内株式の現物取引で手数料が発生する場合は、仲介口座のほうが還元率は高めです。

ただし、売買手数料が無料になる「ゼロ革命」を使っている場合は、どちらの口座でもポイントは付きません。

仲介口座から通常口座への変更も可能

仲介口座は、口座開設後であっても通常口座へ変更できます。SBI証券の公式サイト(※)から手続きすると変更が可能です。通常口座に戻すと、Pontaポイントやdポイントなどの他社ポイントを選べるようになりますが、仲介口座限定の特典は使えなくなる点には注意しましょう。

また、国内株式の手数料に対するポイント還元率も3.00%から1.10%に下がり、Vポイントアッププログラムの対象外になります。※Vポイント設定+SMBC ID/Vpass連携をすれば対象になる

SBI証券の口座を三井住友カード経由で作る3つのデメリット

ポイント還元や連携特典に惹かれ、三井住友カード経由でSBI証券を開設する人も多いでしょう。しかし、仲介口座はキャンペーンなどが手厚い一方で、獲得ポイントや経済圏において制限がかかるケースがあります。

最初は気にならなくても、使い続けるうちに不便さを感じやすい点がデメリットです。代表的な3つのデメリットについて詳しく見ていきましょう。

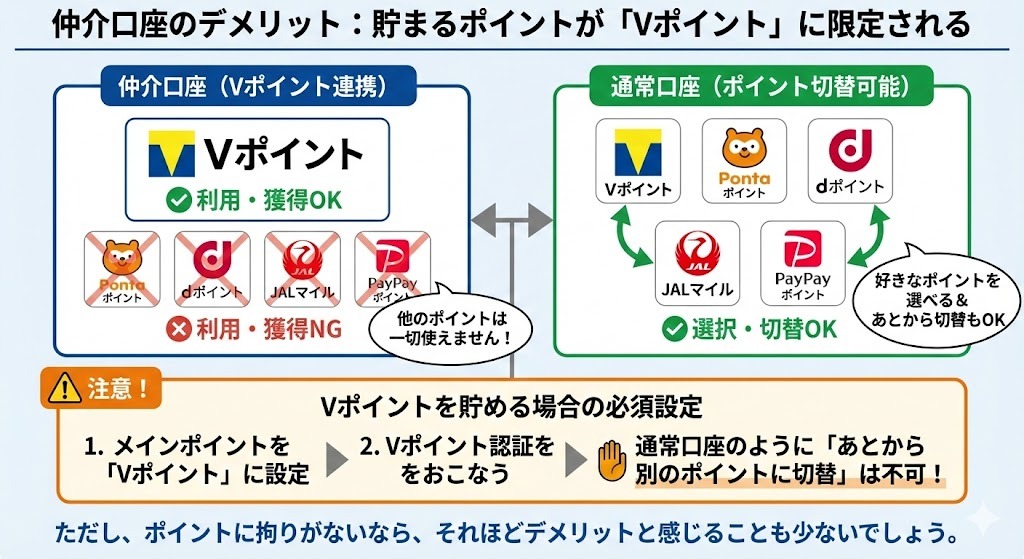

貯まるポイントがVポイントに固定される

仲介口座におけるデメリットのひとつに、「SBI証券内で貯まるポイントがVポイントだけになる」という点が挙げられます。仲介口座では、Pontaポイントやdポイント、JALマイル、PayPayポイントは利用も獲得もできなくなります。

ただし、貯めたいポイントに拘りがないなら、それほどデメリットと感じることも少ないでしょう。

ちなみに、Vポイントを貯める場合でも、メインポイントを「Vポイント」に設定し、「Vポイント認証」をおこなう必要があります。通常口座のように「あとから別のポイントに切り替える」といった使い方はできないため注意しましょう。

三井住友経済圏から抜けづらくなる

三井住友カード経由の仲介口座には、SBI証券+三井住友カード+三井住友銀行をまとめて使う人ほど便利な仕組みが用意されています。そのため、三井住友経済圏から抜けづらくなるというデメリットがあります。

仲介口座には、SBI証券の利用状況に応じて、三井住友カードの還元率が上がるVポイントアッププログラムが用意されています。

たとえば、NISA口座の保有残高などを満たせば、コンビニや飲食店でのカード利用時の還元率が上乗せされます。しかし、SBI証券をやめたり、仲介口座から通常口座に変更したりすると、カードの還元条件も同時に崩れることがあるため注意が必要です。

仲介口座はお得な部分もありますが、経済圏が固定されてしまう点は、人によってはデメリットかもしれません。将来、au経済圏やPayPay経済圏に移る可能性があるなら、「三井住友経済圏からの抜けづらさ」を事前に理解しておく必要があります。

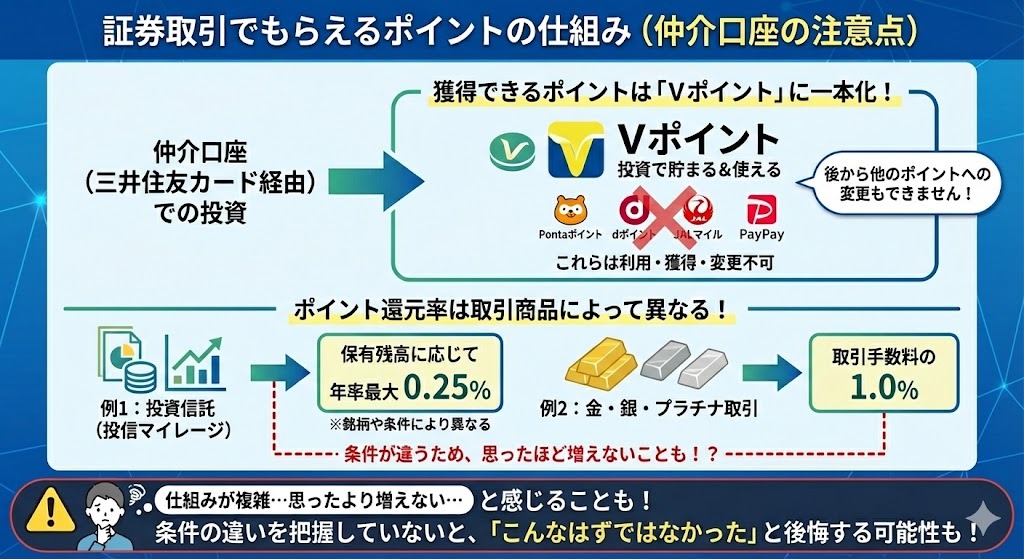

SBI証券の利用でVポイント以外のポイントを貯めづらい

仲介口座では、SBI証券で発生するリワードがVポイントに集まります。(※)

投資信託の保有による投信マイレージ、国内株式の現物取引、金・銀・プラチナ取引などで付与されるポイントは、基本的にVポイントです。また、仲介口座向けのキャンペーンで付与される特典もVポイント限定で、別のポイントは選べません。

Vポイントを中心に使う人にとっては効率が良い一方、複数のポイントを使い分けたい人にとってはデメリットと感じやすいでしょう。

※現金キャッシュバックで還元されるケースもあり。

三井住友カード経由でSBI証券を選んで失敗しやすい人の3つの共通点

三井住友カードを通じてSBI証券の口座を開設したものの、「思っていたのと違った」と感じる人には共通する特徴があります。あとで後悔しないために、まずは仲介口座ならではの「落とし穴」を把握しておくことが重要です。

クレカ積立だけを前提に口座を作ってしまう

三井住友カード経由のSBI証券では、国内株式の売買手数料に応じたポイント付与の特典が用意されていますが、すべての取引でポイントが付くわけではありません。

SBI証券には、国内株式の売買手数料を無料にできる「ゼロ革命」という仕組みがあり、この制度を使うと手数料が発生しないため、仲介口座向けのポイント付与は対象外です。クレジットカード積立だけなら気にならないかもしれませんが、個別株取引を始めた段階「仲介口座にした意味があまりなかった」と感じるかもしれません。

将来的に投資スタイルを変える可能性があるなら、ポイント特典だけで口座区分を選ばないほうが無難です。

※ポイント付与は国内株式の現物取引が対象。信用取引や単元未満株などは対象外。

証券取引でもらえるポイントの仕組みを把握していない

ポイント制度をよく理解しないまま仲介口座を選んでしまうと、「こんなはずではなかった」と後悔することもあります。三井住友カード経由で開設する仲介口座では、投資で獲得できるポイントが、Vポイントに一本化される点が大きな特徴です。

ただし、Vポイントに一本化すると、Pontaポイントやdポイント・JALマイル・PayPayポイントなどはSBI証券内で使えなくなります。通常の証券口座のように、あとから別のポイントへも変更できないため、ポイントの自由度は下がるでしょう。

加えて、ポイントの還元率はすべての取引で同一ではありません。たとえば、投資信託の保有残高に応じて付与される投信マイレージは年率最大0.25%にとどまり、金・銀・プラチナといった商品取引では手数料の1.0%がポイントとして還元されます。

こうした条件の違いを把握していないと、「思ったほどポイントが増えない」「仕組みが複雑」と感じ、後悔につながる可能性があります。

SBI証券をメインにするかサブ口座にするか考えずに口座開設してしまう

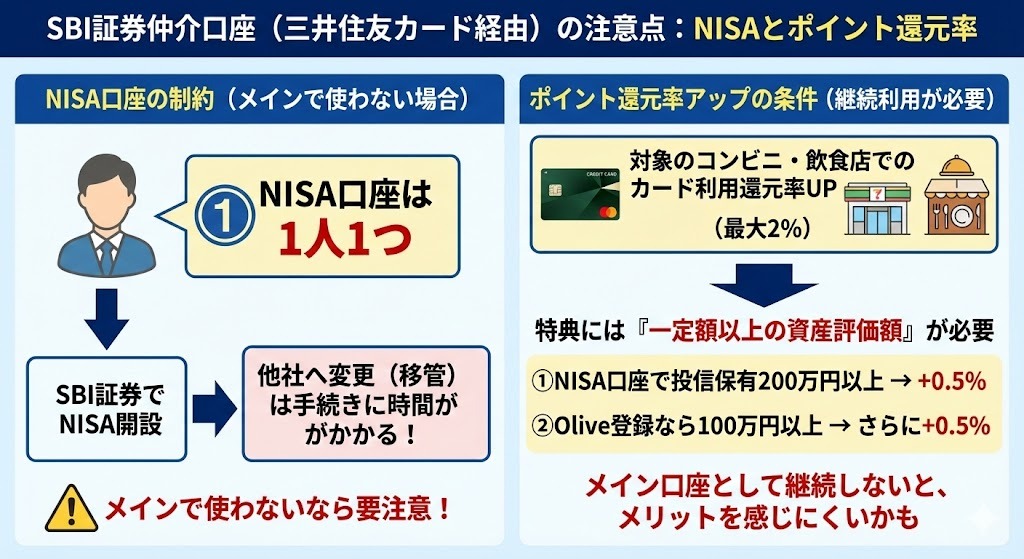

SBI証券をメイン口座として使うつもりがないのに、よく考えずに三井住友カード経由で口座を開設した場合も、後悔するケースがあります。特に注意したいのがNISA口座です。

NISAは1人につき1口座しか持てないため、SBI証券でNISA口座を開設してから「他社へ切り替えたい」となっても、移管手続きに時間がかかります。

また、SBI証券では取引状況に応じて対象のコンビニや飲食店でのカード利用還元率が最大2%アップしますが、この特典を受けるには一定額以上の資産評価額が必要です。

NISA口座での投資信託保有資産評価額200万円以上で+0.5%、Olive登録なら100万円以上でさらに+0.5%となるため、継続してメイン口座として使うつもりがないなら、メリットを感じにくいかもしれません。

SBI証券の口座を三井住友カード経由で作るメリット

仲介口座にはデメリットがある一方で、いくつかのメリットもあります。とくにVポイントを継続して貯めたい人や、クレカ積立を中心に投資を続けたい人にとって、嬉しいメリットについても詳しく見ていきたいと思います。

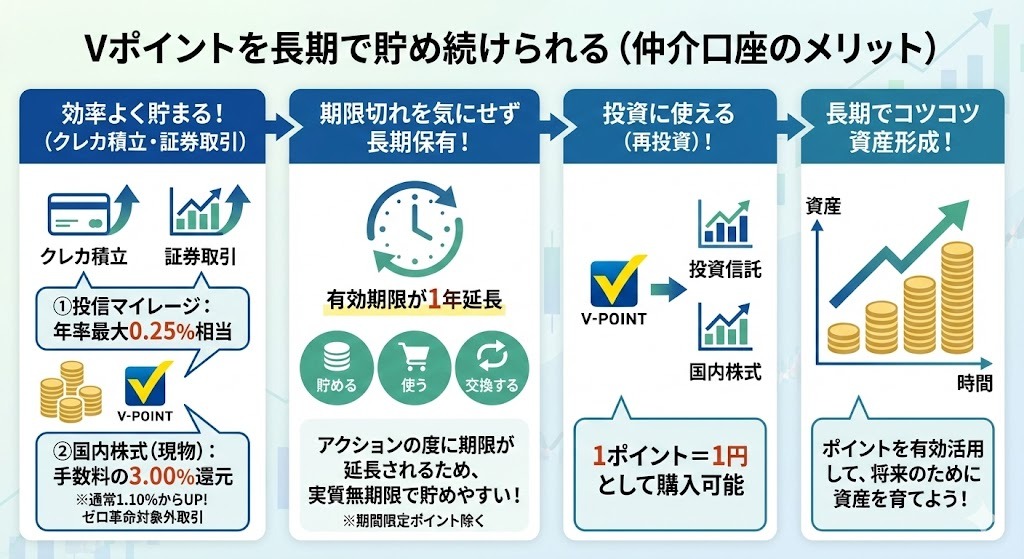

Vポイントを長期で貯め続けられる

仲介口座を利用すると、クレカ積立や証券取引で効率よくVポイントを貯められます。投資信託の月間平均保有額に応じてポイントが付く「投信マイレージ」では、年率最大0.25%相当のポイントが獲得可能です。

また、国内株式の現物取引では、手数料に対するポイント付与率が通常口座の1.10%から3.00%に上がります。(ゼロ革命の対象取引を除く)

Vポイントは、「貯める」「使う」「交換する」たびに有効期限が1年延長されるため、期限切れを気にせずポイントを貯めやすいのもメリットです。(※)

貯まったポイントは1ポイント=1円として、投資信託や国内株式の購入に使えるため、ポイントを有効活用したい人にとっても嬉しいメリットと言えるでしょう。

※期限付きのキャンペーンポイントもあるため注意が必要

投資信託×クレカ積立で手間なく投資ができる

三井住友カードを使ったクレカ積立は、コツコツと投資を続けたい人にとっておすすめの方法です。毎月の積立は自動でクレジット決済されるため、証券口座へ都度入金する必要がありません。

積立金額は毎月100円から設定でき、NISA口座にも対応しているため、「手軽に少額から投資をはじめたい」というユーザーも、無理のないペースで資産形成できるでしょう。

キャンペーンや優遇を受けられる場合がある

仲介口座の利用者には、専用のキャンペーンや特典が用意されています。一定額の取引が必要になるケースが多いですが、キャンペーンポイントが受け取れることもあるためお得です。

また、SBI証券での取引状況やNISA口座の資産評価額に応じて、コンビニや飲食店でのカード還元率が最大+2.0%上がる「Vポイントアッププログラム」も利用できます。友人紹介プログラムでは、条件達成で紹介者にも5,000ポイントが付与されるのも魅力。

このように、三井住友カードとSBI証券を組み合わせて使えば、投資と日常の支払いの両方でポイントを活用できる点が大きなメリットと言えるでしょう。

SBI証券の仲介口座と通常口座、3年後に後悔しにくいのはどっち?

「仲介口座、通常口座のどちらが3年後に後悔しにくい?」という点については、「どんな投資をしたいのか?」「どのポイントを獲得したいのか?」で変わります。

ここでは「クレカ積立を続ける場合」と「投資の幅を広げる場合」の2パターンで、仲介口座と通常口座の違いを比較してみたいと思います。

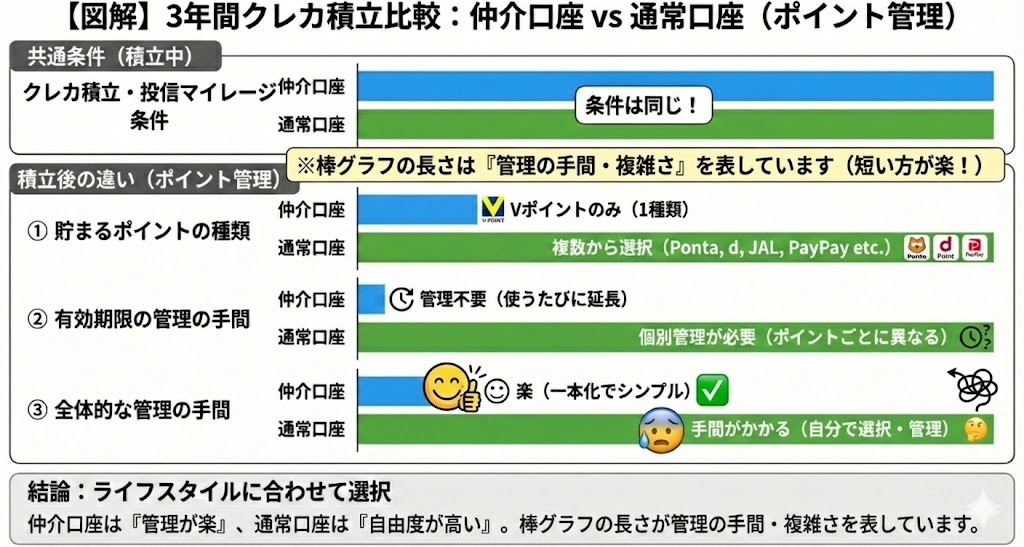

3年間クレカ積立を続けた場合

クレカ積立を続けた場合、仲介口座か通常口座かでほとんど差はありません。ただし、積立以外で貯まるポイントや使い方に差が出るため、どちらが自分のライフスタイルにマッチしているかはよく見極めましょう。

| 比較項目 | 仲介口座 | 通常口座 |

| クレカ積立の可否 | 可能 | 可能 |

| クレカ積立で使えるクレジットカード | 三井住友カードが発行するクレジットカード | 三井住友カードが発行するクレジットカード |

| 投信マイレージ | 年率最大0.25%(Vポイント) | 年率最大0.25%(選んだポイント) |

| 貯まるポイントの種類 | Vポイントに固定 | 複数ポイントから選択 |

| 有効期限の考え方 | 使うたびに延長される | ポイントごとに異なる |

「ポイントが付くかどうか?」「何%付与されるか?」は、口座の種類ではなく三井住友カードの種類や条件で決まります。差が出るのは、クレカ積立を続けたあとです。仲介口座では、投信マイレージや各種特典で貯まるポイントがVポイントに集まります。

Vポイントは使うたびに有効期限が延びるため、3年間毎月積立を続ける人にとっては管理が楽です。一方、通常口座はポイントの選択肢が多い分、どのポイントをどう使うかを自分で考える必要があります。

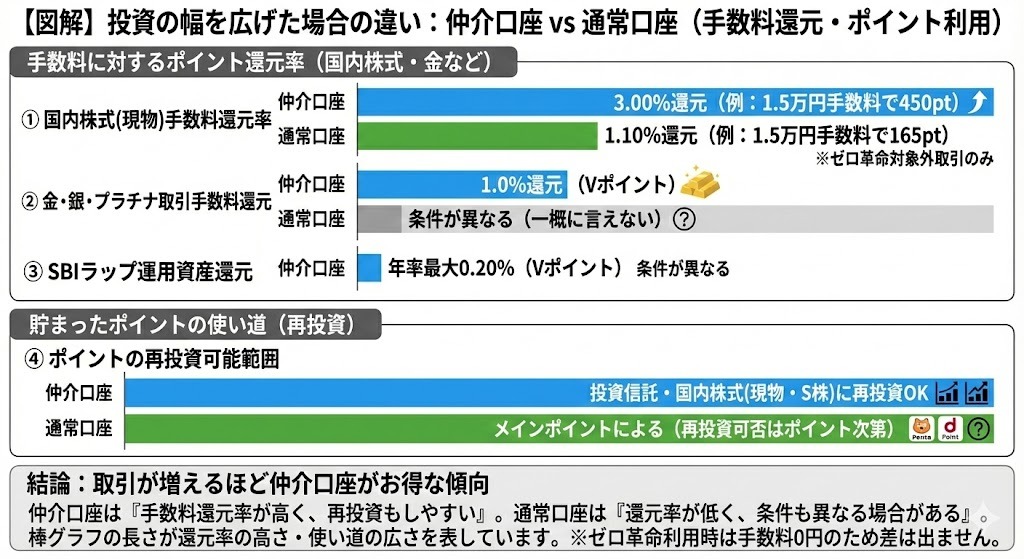

投資信託やETF、個別株購入など投資の幅を広げた場合

クレカ積立だけでなく、個別株やETF、金の取引をするケースについても見ていきましょう。この場合は、「取引にかかる手数料に対して、どれだけポイントが戻ってくるか?」で、仲介口座と通常口座の差がはっきり出ます。

| 比較項目 | 仲介口座 | 通常口座 |

| 国内株式(現物)手数料のポイント還元率 | 3.00% | 1.10% |

| 月間手数料15,000円の場合 | 450ポイント | 165ポイント |

| 金・銀・プラチナ取引 | 手数料の1.0%がVポイントで付与 | 条件が異なる |

| SBIラップ | 運用資産額に応じて年率最大0.20% | 条件が異なる |

| 貯まったポイントの使い道 | 投資信託・国内株式(現物・S株) | メインポイントの内容による |

個別株やETFの売買では、基本的に手数料が発生します。仲介口座では、この手数料に対して3.00%分のポイントが戻ってくるため、取引回数や金額が増えるほどお得です。

さらに、金・銀・プラチナ取引やSBIラップでも、仲介口座ではVポイントが付与されます。貯まったポイントは、投資信託だけでなく国内株式(現物・S株)の購入にも使えるため、再び投資に回すこともできるでしょう。

ただし注意点もあります。国内株式の売買手数料が0円になる「ゼロ革命」を利用している場合は、仲介口座でも通常口座でも手数料が発生しません。そのため、この場合は手数料に対するポイント付与自体がなく、口座の違いによる差も生まれません。

三井住友経済圏やau経済圏など、ポイント経済圏を定めたい場合

今後メイン利用していくポイントによっても、3年後後悔するかどうかは変わってきます。

- SBI証券の利用状況に応じてカード還元率が上がる

- SBI証券で貯まる、使えるポイントがVポイントに限定される

- ほかのポイント経済圏へ切り替えにくくなる

仲介口座を利用すると、SBI証券でのNISA口座の資産残高などに応じて、三井住友カードのポイント還元率が上がります、投資の仕方によっては、お得に日常の買い物などができるため、Vポイントを中心に使う人にとっては仲介口座はおすすめです。

一方で、生活環境やサービス改定によっては「auやPayPayなど、別のポイント経済圏に移りたい」と思うこともあるでしょう。そんなときには、仲介口座から通常口座への変更が必要になります。あとで後悔しないためには、「あとから口座を変える手間」をよく考えておきましょう。

仲介口座か通常口座かで迷ったら貯めたいポイントで選ぶのがおすすめ

仲介口座か通常口座で迷っているなら、「どのポイントを貯めたいか?」で選びましょう。

| ポイントの貯め方、使い方 | おすすめの口座 | メリット |

| Vポイントを貯め続けたいなら | 仲介口座 | ・投資、買い物、キャンペーンで貯まるポイントをVポイントにまとめられる ・ポイント管理を一本化できる |

| PontaやPayPay、dポイントなどを使い分けたいなら | 通常口座 | ・SBI証券内で獲得できるポイントを選べる ・用途に応じて複数のポイントを使い分けられる |

| どのポイントを貯めたいのか決まっていない | 通常口座 | ・仲介口座から通常口座への切り替えは可能だが面倒 ・あとから通常口座に変えると、仲介口座限定の特典は使えなくなる |

3年後も後悔しないためには、一時的なキャンペーンなどに惑わされることなく、「どのポイントをメインに使い続けるか?」をはっきりさせておくのがおすすめです。

仲介口座と通常口座に向いている人と向かない人

仲介口座と通常口座のどちらが正解かは、人によって変わります。重要なのは、「その口座が自分のライフスタイルや投資の仕方にマッチしているかどうか?」です。

ここでは、三井住友カードやポイントの使い方、投資スタイルの違いから見て、それぞれの口座に向いている人・向かない人の特徴を整理します。

仲介口座に向いている人、向かない人の特徴

仲介口座は、三井住友グループのサービスを日常的に使い、ポイントをVポイントに集約したい人向けの口座です。その分、向き・不向きがはっきり分かれます。

| 仲介口座に向いている人 | ・三井住友カード(NL)やゴールド(NL)などをメインカードとして使い、Vポイントを効率よく貯めたい ・Vポイント優遇が受けられるコンビニや飲食店をよく利用している ・VpassやSMBC IDを使って、銀行やカード、証券取引を一元管理したい |

| 仲介口座に向かない人 | ・Pontaポイントやdポイント、PayPayポイント、JALマイルなど、三井住友経済圏以外のポイントをメインにしている ・将来的に貯めるポイントを変更する可能性があり、ポイントを固定したくない |

仲介口座は、獲得できるポイントをVポイントに集約することで、さらにお得に使えるのが特徴です。そのため、三井住友カードをメインカードにして、三井住友経済圏でポイントを活用したい人には仲介口座が向いているでしょう。

通常口座に向いている人、向かない人の特徴

通常口座は、特定のクレジットカードやポイントに縛られず、自分で選択肢を残したい人に向いています。

| 通常口座に向いている人 | ・Vポイント以外に、Pontaポイント、dポイント、JALマイル、PayPayポイントなどを生活スタイルに合わせて選びたい ・国内株式の売買手数料が無料になる「ゼロ革命」を使いたい。手数料還元を重視しない ・特定の経済圏に依存せず、その時点で有利なポイントを使い分けたい |

| 通常口座に向かない人 | ・Vポイントを最大限まで貯めたい ・アプリやIDを複数使い分けるよりも、簡単に一括管理したい |

通常口座は自由度が高い反面、三井住友カードとの連携特典が弱いという特徴があります。Vポイントを徹底的に貯めたい人にとっては物足りなく感じる一方で、用途に応じてさまざまなポイントを貯めたい人におすすめです。

SBI証券のクレカ積立におすすめのクレジットカード

SBI証券のクレカ積立にマッチする、クレジットカードについても見ていきましょう。年会費をかけずにクレカ積立をしたい人や、ポイント還元を最大化したい人におすすめの3枚を詳しくご紹介します。

三井住友カード(NL)

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5%(条件達成で対象店舗は最大7%、一部条件でさらに上乗せ※) |

| 発行期間 | 最短10秒で発行 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

三井住友カード(NL)は、できるだけコストをかけずにクレカ積立を始めたい人におすすめのカードです。

- 三井住友カード(NL)の特徴

-

年会費が永年無料…維持費がかからず、満18歳以上であれば申し込みが可能

高い安全性…カード番号や有効期限が券面に表示されないナンバーレス仕様

日常利用でも還元が高い…対象のコンビニや飲食店でスマホのタッチ決済を使うと最大7%還元(※)

三井住友カード(NL)は年会費がかからないため、気軽にクレカ積立をはじめたい人も安心して使えるカードです。クレカ積立はもちろん、日常の買い物でもVポイントを貯めやすいため、投資とポイ活を同時にスタートしたい人は、ぜひ検討してみましょう。

※7%は対象コンビニや飲食店でのカード利用、かつスマホのタッチ決済orモバイルオーダー等の条件付き

三井住友カード ゴールド(NL)

| 発行会社 | 三井住友カード株式会社 |

| 年会費 | 初年度は5,500円(税込)※年間100万円利用で翌年以降永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5% |

| 発行期間 | 最短3営業日(オンライン申込みの場合) |

| 追加カード | 家族カード、ETCカード |

| 電子マネー | QUICPay、Apple Pay、タッチ決済(NFC) |

| 公式サイト | https://www.smbc-card.com/nyukai/card/gold-numberless.jsp |

三井住友カード ゴールド(NL)は、「年間のカード利用額が100万円以上ある」など、メインカードとして使う人におすすめのカードです。

【特徴】

- 三井住友カード ゴールド(NL)の特徴

-

条件付きで年会費永年無料…通常は5,500円(税込)だが、年間100万円以上の利用を一度達成すれば翌年以降は永年無料

継続特典が大きい…年間100万円利用ごとに10,000ポイントが付与される

クレカ積立のポイント還元率が高い…利用条件を満たすことで、積立時のポイント効率が高くなる

このカードは、普段の支払いで100万円を達成できれば年会費を払わずに毎年10,000ポイントを受け取れるため、長く使うほどお得です。ただし、クレカ積立の金額はその100万円に含まれず、積立だけで条件達は狙えません。日常利用と投資の両方でカードを使う人向けの選択肢と言えるでしょう。

Oliveフレキシブルペイ ゴールド

| 発行会社 | 三井住友カード株式会社 |

| 年会費 | 初年度は5,500円(税込)※年間100万円利用で翌年以降永年無料 |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5% |

| 発行期間 | 最短3営業日(オンライン申込みの場合) |

| 追加カード | 家族カード、ETCカード |

| 電子マネー | QUICPay、Apple Pay、タッチ決済(NFC) |

| 公式サイト | https://www.smbc.co.jp/kojin/olive-account/gold/ |

Oliveフレキシブルペイ ゴールドは、銀行やカード、証券口座をまとめて管理し、ポイント還元を積み上げたい人に向いたカードです。

- Oliveフレキシブルペイ ゴールドの特徴

-

資産を一元管理できる…三井住友銀行口座との連携が簡単。Vpassアプリまたは三井住友銀行アプリで残高や資産状況を確認できる

Vポイントアッププログラムの上乗せがある…SBI証券でのNISA資産残高が100万円以上などの条件を満たすと、対象店舗の還元率が+0.5%

ゴールドカード特典が魅力…年間100万円利用で年会費永年無料、毎年10,000ポイントの継続特典あり

Oliveの特徴は、カードの機能だけでなく「金融機関との連携前提」で価値が高まる点です。銀行やクレジットカード、証券会社をまとめて使うことで、日常の支払いと投資の両方で高いポイント還元などが受けられます。

「三井住友グループのサービスを中心に使いたい」と決めている人にはおすすめのカードです。

SBI証券の口座を三井住友カード経由で作るときによくある質問

三井住友カード経由でSBI証券の口座を開設する際には、「途中で口座は変更できる?」「ポイントが付かないケースは?」など、さまざまな疑問も出てくるでしょう。最後に、仲介口座を作る際の「よくある質問」にもお答えしていきたいと思います。

通常口座から三井住友カード仲介口座へ変更できますか?

通常口座で開設している場合でも、あとから三井住友カード仲介口座へ切り替えることは可能です。手続き自体はシンプルで、申し込みから完了までの目安は1〜2営業日程度です。

ただし、切り替え後はSBI証券内でPontaポイントやdポイント、JALマイル、PayPayポイントの利用・獲得ができなくなる点には注意しましょう。

三井住友カード仲介口座と三井住友銀行仲介口座の違いは?

どちらもSBI証券の仲介口座である点は同じです。国内株式手数料の3.00%のポイント還元など、基本的な特典に大きな違いはありません。資産運用などの面で三井住友銀行のコンサルタントなどに相談したいなら、三井住友銀行経由の仲介口座がおすすめです。

一方で三井住友カード仲介口座は、クレカ積立との相性が良い点が特徴です。日常の決済と投資を一元管理したいなら、三井住友カード経由の仲介口座が使いやすいでしょう。

SBI証券のクレカ積立でポイントがつかないことはありますか?

クレカ積立の金額には、積立専用のポイント還元が用意されているため、通常のカード利用で付くポイントは適用されません。

限度額超過などで決済が成立せず、積立自体がキャンセルされた場合もポイントは付かないため注意が必要です。加えて、クレカ積立の利用額は、年会費無料などの条件となる、「年間100万円利用」の集計には含まれない点にも注意しましょう。

SBI証券とOliveはどちらを選ぶべきですか?

SBI証券を、Oliveと連携して使うかどうかがポイントです。Oliveを利用すれば、銀行口座+クレジットカード+ポイントの一元管理が簡単にできるようになります。

さらに、SBI証券のVポイント認証にOliveフレキシブルペイを登録すれば、Vポイントアッププログラムの還元率もアップします。それぞれのサービスを分けて管理したい人や、必要最低限の連携で十分と考える場合は、無理にOliveを使う必要はないでしょう。

まとめ

三井住友カード経由でSBI証券の仲介口座を開設すれば、効率よくVポイントを貯められます。その反面、ポイントの選択肢は限定されるため、さまざまなポイントを貯めたい人には不向きかもしれません。

「いまお得かどうか?」ではなく、「数年後も同じポイントを使い続けたいか」で、開設する口座を選びましょう。

The post 【2026年最新】SBI証券を三井住友カード経由で作るデメリットとは?3年後に後悔する人の共通点と落とし穴 first appeared on Mediverse|暗号資産(仮想通貨)の専門メディア.