【2026年最新】SBI証券のクレカ積立おすすめカード10選!ポイント還元率と損益分岐点を徹底解説

この記事を監修した人

若山 卓也(わかやま たくや)

大学卒業後に証券会社で金融商品の販売に従事。その後IFA(金融商品仲介業)に転じ、IFAとして10年以上活動。個人向けに個別株式、投資信託の提案を行う。

現在は金融ライターとしても活動。NISAやiDeCoを含む資産運用のほか、公的保険などの社会保障や税制、クレジットカードなど、幅広い金融ジャンルで執筆。現在は大型株を中心に上場企業の記事を年100本ペースで連載。

■保有資格

AFP(日本FP協会)、証券外務員一種

組み合わせ診断

新NISAの拡充で注目のクレカ積立。月10万円の積立時、ポイント還元を最大化し、年会費負けを防ぐ「あなただけの正解」を導き出します。

最適なプランをシミュレーション中…

【結論】SBI証券のクレカ積立でポイントが貯まりやすいおすすめカード5選

SBI証券のクレカ積立は三井住友カードがおすすめです。カード選びに迷っている人は次の5種から選んでみてください。

| 基本のポイント還元率 | 年会費 | クレカ積立のポイント還元率(初年度) | クレカ積立のポイント還元率(2年目以降) | |

| 三井住友カード(NL) | 0.5% | 永年無料 | 0.5% | 0.0%、0.5% |

| 三井住友カード ゴールド(NL) | 0.5% | 5,500円(※1) | 1.0% | 0.0%、0.75%、1.0% |

| 三井住友カード プラチナプリファード | 1.0% | 3万3,000円 | 1.0%、2.0%、3.0% | 1.0%、2.0%、3.0% |

| 三井住友カード Visa Infinite | 1.0% | 9万9,000円 | 1.0%、2.0%、3.0%、4.0% | 1.0%、2.0%、3.0%、4.0% |

| Oliveフレキシブルペイ | 0.5% | 永年無料 | 0.5% | 0.0%、0.5% |

※ポイント還元率は1ポイント=1円換算

※1.年間100万円以上の利用で翌年度以降は永年無料

出典:三井住友カード(NL)、三井住友カード ゴールド(NL)、三井住友カード プラチナプリファード、三井住友カード Visa Infinite、Oliveフレキシブルペイ

三井住友カード(NL)|年会費無料でポイントが貯まりやすい

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5%(条件達成で対象店舗は最大7%、一部条件でさらに上乗せ※) |

| 発行期間 | 最短10秒で発行 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

三井住友カード(NL)は年会費無料のクレジットカードです。コストがかからないため、クレカ積立のポイントは差し引きでマイナスになりません。少額の積み立てから始めたい人におすすめです。

三井住友カード(NL)はSBI証券のクレカ積立で最大0.5%のポイントを受け取れます。の初年度は一律0.5%で、入会の2年目以降は一定のカード利用が必要です。もっとも、必要な利用額は年10万円のため、サブカードとしての利用でも満たしやすいでしょう。

【三井住友カード(NL)のクレカ積立のポイント還元率】

| 年間カード利用額 | 10万円未満 | 10万円以上 |

| 初年度 | 0.5% | 0.5% |

| 2年目以降 | 0.0% | 0.5% |

出典:三井住友カード 「三井住友カードつみたて投資」の条件・ポイント付与率の詳細(三井住友カード(NL)など)

三井住友カード(NL)は少額のクレカ積立に向いています。積み立てが少額だとポイントが年会費を下回るケースが想定されますが、三井住友カード(NL)は年会費がかかりません。少額から始めたい人は、三井住友カード(NL)が候補になりやすいでしょう。

三井住友カード ゴールド(NL)|年100万円の利用でポイント還元率アップ

| 発行会社 | 三井住友カード株式会社 |

| 年会費 | 初年度は5,500円(税込)※年間100万円利用で翌年以降永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5% |

| 発行期間 | 最短3営業日(オンライン申込みの場合) |

| 追加カード | 家族カード、ETCカード |

| 電子マネー | QUICPay、Apple Pay、タッチ決済(NFC) |

| 公式サイト | https://www.smbc-card.com/nyukai/card/gold-numberless.jsp |

三井住友カード ゴールド(NL)はクレジットカードの利用が多い人におすすめです。年100万円以上の利用でクレカ積立の還元率が1.0%に上昇するほか、年会費も無料となります。

三井住友カード ゴールド(NL)のクレカ積立のポイント還元率は最大1.0%です。初年度は一律1.0%ですが、2年目以降はカード利用額が10万円以上で0.75%、100万円以上で1.0%となります。カード利用が10万円未満の場合、ポイントは付与されません。

【三井住友カード ゴールド(NL)のクレカ積立のポイント還元率】

| 年間カード利用額 | 10万円未満 | 10万円以上 | 100万円以上 |

| 初年度 | 1.0% | 1.0% | 1.0% |

| 2年目以降 | 0.0% | 0.75% | 1.0% |

出所:三井住友カード 「三井住友カードつみたて投資」の条件・ポイント付与率の詳細(三井住友カード ゴールド(NL)など)

三井住友カード ゴールド(NL)を選ぶなら、年に100万円以上のカード利用を目指したいところです。年会費は5,500円かかりますが、100万円以上の利用で翌年度以降は無料となり、クレカ積立の還元率も最大化します。

ただし、年間カード利用額にクレカ積立は含まれません。通常のカード決済で年に100万円以上の利用が条件です。三井住友カード ゴールド(NL)は、メインカードとして利用する人の選択肢といえるでしょう。

三井住友カード プラチナプリファード|ポイント還元とステータスが両立

| 年会費 | 33,000円(税込) |

| 国際ブランド | VISA |

| ポイント還元率 | 通常1.0% |

| 発行期間 | 最短10秒 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc-card.com/nyukai/card/platinum-preferred.jsp |

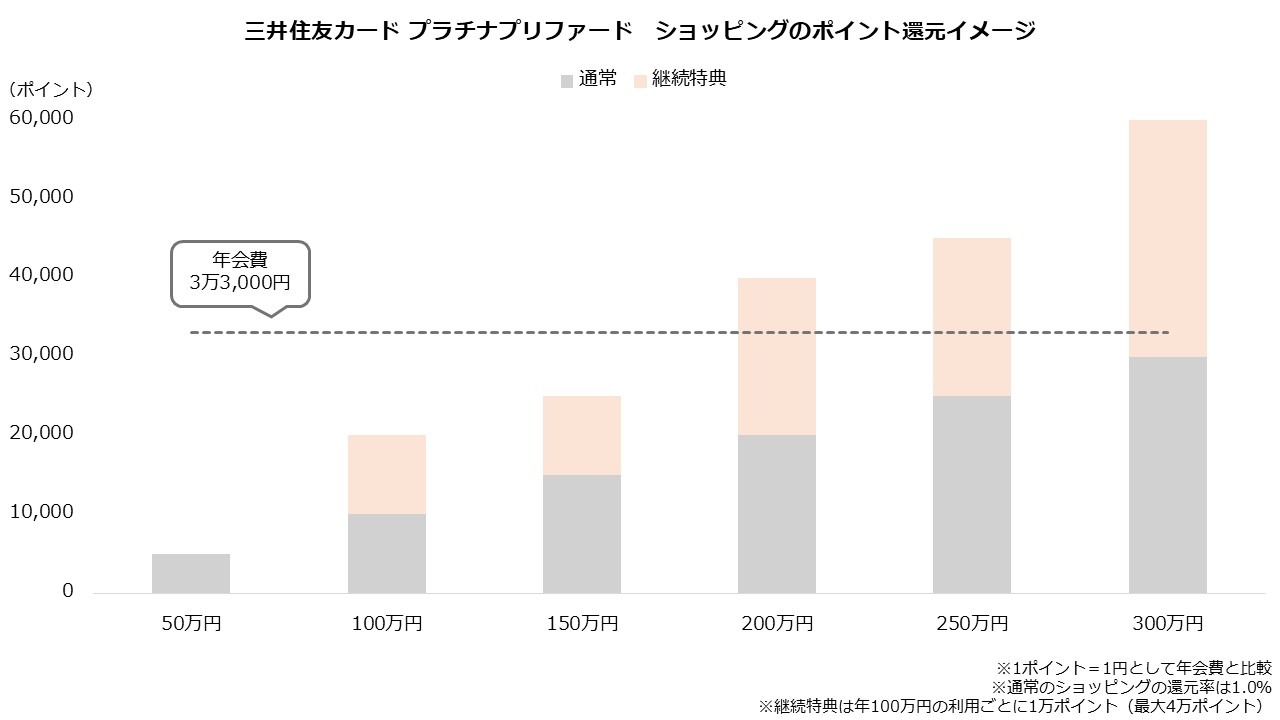

三井住友カード プラチナプリファードはステータスも重視したい人に向いています。プラチナに準ずる上位カードであり、クレカ積立も最大3.0%の高還元です。ただし、カード利用が少ないと年会費以上の還元を受けづらい点には注意が必要です。

三井住友カード プラチナプリファードはクレカ積立で最大3.0%のポイントを受け取れます。クレカ積立の還元率はカード利用がゼロでも1.0%となり、年300万円以上なら2.0%、300万円以上なら3.0%へ上昇します。

| 【三井住友カード プラチナプリファードのクレカ積立のポイント還元率】 ・年間カード利用額300万円未満:1.0% ・年間カード利用額300万円以上:2.0% ・年間カード利用額500万円以上:3.0% ※クレカ積立の基本の還元率1.0%を含む 出所:三井住友カード 「三井住友カードつみたて投資」の条件・ポイント付与率の詳細(三井住友カード プラチナプリファードなど) |

三井住友カード プラチナプリファードは、年に200万円以上カードを利用する人におすすめです。年会費は3万3,000円かかりますが、年200万円以上を利用すると継続特典(※)と合わせ4万ポイントが還元され、年会費以上の還元を受けられます。

※継続特典…年100万円の利用ごとに1万ポイント(最大4万ポイント)

出典:三井住友カード プラチナプリファードより著者作成

三井住友カード Visa Infinite|Visa最上位ランクカード

| 年会費 | 99,000円(税込) |

| 国際ブランド | Visa |

| ポイント還元率 | 通常1.0~7.0%*1 |

| 発行期間 | 最短10秒*2 |

| 追加カード | 家族カード、ETCカード、iD(専用カード)、PiTaPa、WAON、JR東海エクスプレス予約サービス(プラスEX会員) |

| 電子マネー | iD、Apple Pay、Google Pay、Samsung Pay、PiTaPa、WAON |

| 公式サイト | 三井住友カード Visa Infinite 公式サイト |

※2 審査完了後、すぐにカード番号が発行されます。プラスチックカード(ナンバーレス)は通常最短3営業日での発行です。

三井住友カード Visa InfinteはVisaで最上位のステータスカードです。クレカ積立の還元率は最大4.0%と高水準ですが、年会費も高額であり、まとまった決済を日常的に行っている人や特典を重視する人に向いています。

三井住友カード Visa Infinteのクレカ積立のポイント還元率は最大4.0%です。ベースは1.0%ですが、カード利用が年300万円以上で2.0%に、500万円以上で3.0%、700万円以上で4.0%に引き上がります。4.0%はSBI証券のクレカ積立で最大です。

| 【三井住友カード Visa Infiniteのクレカ積立のポイント還元率】 ・年間カード利用額300万円未満:1.0% ・年間カード利用額300万円以上:2.0% ・年間カード利用額500万円以上:3.0% ・年間カード利用額700万円以上:4.0% ※クレカ積立の基本の還元率1.0%を含む 出所:三井住友カード 「三井住友カードつみたて投資」の条件・ポイント付与率の詳細(三井住友カード Visa Infinite) |

三井住友カード Visa Infinteは年会費が9万9,000円と高額です。仮にショッピングで年会費以上の還元を目指す場合、少なくとも590万円の決済が必要となります。

出典:三井住友カード Visa Infiniteより著者作成

年会費は高額な一方、三井住友カード Visa Infinteは特典も最高クラスです。付帯保険やラウンジサービス、また専用のコンシェルジュサービスなどが付帯します。入会は、これらのサービスとのバランスを考慮して検討したいところです。

Oliveフレキシブルペイ|会員限定ラウンジが魅力

| 年会費 | 永年無料 |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5%(条件達成で最大20%※) |

| 発行期間 | 最短70分前後 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc.co.jp/kojin/olive-account/flexible-pay/ |

Oliveフレキシブルペイは年会費無料で、クレカ積立では最大0.5%分のポイントを受け取れます。三井住友カード(NL)と同様の内容ですが、「Oliveラウンジ」を利用できるメリットがあります。

Oliveフレキシブルペイは三井住友銀行と三井住友カードが共同で発行するカードです。三井住友銀行の口座開設が前提で、1枚のカードにキャッシュカード機能とデビットカード機能、ポイントカード機能とクレジットカード機能を付帯させることができます。

クレカ積立は三井住友カード(NL)と同率です。ポイント還元率は初年度が一律0.5%、2年目以降は年10万円以上のカード利用で0.5%となります。10万円未満の場合、ポイントは還元されません。

【Oliveフレキシブルペイのクレカ積立のポイント還元率】

| 年間カード利用額 | 10万円未満 | 10万円以上 |

| 初年度 | 0.5% | 0.5% |

| 2年目以降 | 0.0% | 0.5% |

出典:三井住友カード 「三井住友カードつみたて投資」の条件・ポイント付与率の詳細(三井住友カード(NL)など)

Oliveフレキシブルペイの魅力はOliveラウンジです。三井住友銀行の店舗に設置されており、会員はカード提示でラウンジ内の「Oliver’sプレイス」を無料で利用できます。

| 【Oliveラウンジの例】 ・渋谷(東京都渋谷区) ・下高井戸(東京都世田谷区) ・高円寺(東京都杉並区) ・成増(東京都板橋区) ・鶴見(神奈川県横浜市) ・船場(大阪府大阪市) ・南森町(大阪府大阪市) |

SBI証券のクレカ積立で失敗しないクレジットカードの選び方

結論としておすすめのクレジットカードを紹介しましたが、もっと広い範囲から選びたいという人もいるでしょう。

クレカ積立のクレジットカードはどのように選べばよいのでしょうか。失敗しない選び方を解説します。

基本は三井住友カード、その他は「特定の経済圏」の人向け

SBI証券のクレカ積立は三井住友カードが基本です。クレカ積立に対応するクレジットカードは限られており、SBI証券の通常の口座では三井住友カードしか登録できません。

原則として住友カードに限られるものの、ポイントの使い道は豊富です。三井住友カードはVポイントが付与されますが、VポイントはTポイントと統合したこともあり加盟店は多く、利用できるシーンに困ることはないでしょう。

ただし、実は仲介口座を選ぶと別のクレジットカードでもクレカ積立が可能です。Vポイント以外で特定のポイントを貯めたいなら、三井住友カード以外を選ぶとよいでしょう。仲介口座については後述します。

【SBI証券のクレカ積立に対応するカードブランド一覧】

| 口座種類 | クレカ積立の付与ポイント | |

| 三井住友カード | 本口座など | Vポイント |

| アプラス、ラグジュアリーカード | SBI新生銀行仲介口座 | アプラスポイント |

| 高島屋カード | 高島屋ファイナンシャル・パートナーズ仲介口座 | タカシマヤポイント |

| 東急カード | 東急カード仲介口座 | TOKYU POINT |

| UCSカード | USC仲介口座 | Uポイント、majicaポイント |

| JFRカード | JFRカード仲介口座 | QIRAポイント |

| オリコ | オリコ仲介口座 | オリコポイント、暮らスマイルなど |

| JCB | JCB仲介口座 | J-POINT |

出典:SBI証券 クレカ積立

→

ポイント還元率と年会費のバランスで選ぶ

クレジットカードは還元率と年会費の双方が重要です。還元率は基本的に高いほど有利ですが、年会費が高いと実質的な還元が圧迫されてしまいます。

例えば、還元率1.0%で月に1万円を積み立てると年間で1,200ポイントが付与されます。このとき、年会費が2,200円なら、差し引きでは1,000円相当のマイナスです。

クレジットカードは、クレカ積立の還元率で単純に選ぶのではなく、年会費も確認しておきましょう。積立予定額から受け取れるポイントを試算し、年会費を差し引いた残額を確認します。

また、クレカ積立は少額になるほど受け取れるポイントが小さくなります。少ない金額から始めたい人は、年会費無料のカードを選ぶ方が無難です。

カードの特典や付帯保険もチェックポイント

クレジットカードは付帯するサービスも確認しましょう。クレジットカードの多くは、会員向けに保険や優待といったサービスを提供しています。

クレジットカードの特典で代表的なものが旅行に関連するサービスです。旅行保険や空港ラウンジサービスなどが典型的で、よく出張や旅行に行く人には恩恵を受けやすいと考えられます。

ほかに、クレジットカードは特定の店舗で優待を受けられたり、ポイント還元率が上昇したりします。クレジットカード選びは、基本の還元率だけで単純に比較せず、特典を含め総合的に判断したいところです。

SBI証券のクレカ積立のポイント損益分岐点

先述のとおり、クレカ積立で大切な視点が「年会費以上のポイント還元」です。ポイント還元が年会費を下回るようでは差し引きでマイナスとなってしまいます。クレカ積立の還元は積立額に比例するため、少額の積み立ては特に注意が必要です。

そこで、年会費以上のポイントを受け取るために必要なクレカ積立の金額を「損益分岐点」とし、年会費がある次の3券種で確認しておきましょう。

・三井住友カード ゴールド(NL)

・三井住友カード プラチナプリファード

・三井住友カード Visa Infinite

三井住友カード ゴールド(NL)は月0.8~6.1万円

三井住友カード ゴールド(NL)は、初年度と前年のカード利用額が100万円未満となった2年目以降に年会費が生じます。

クレカ積立を単体で考慮するなら、損益分岐点は年会費を還元率で割れば算出可能です。1.0%なら年55万円、0.75%なら年73万8,400円となります。月額に直すと、損益分岐点は4万6,000円~6万1,000円となる計算です。

| 【三井住友カード ゴールド(NL)のクレカ積立の損益分岐点】 ・1.0%(初年度):4万6,000円 ・0.75%:6万1,000円 ※クレカ積立の損益分岐点…1ポイント=1円とし、年会費に達するために必要なクレカ積立の月額 |

ショッピング利用分も同時に考える場合、損益分岐点は次のとおりです。カード利用が年10万円なら、クレカ積立は月に4万2,000円、2年目以降は同5万6,000円を決済すると年会費以上のポイントを受け取れます。

【年間カード利用額別、クレカ積立の損益分岐点】

| ショッピングのポイント還元(通常分) | クレカ積立の損益分岐点(1.0%) | クレカ積立の損益分岐点(0.75%) | |

| 10万円 | 500ポイント | 4万2,000円 | 5万6,000円 |

| 20万円 | 1,000ポイント | 3万8,000円 | 5万円 |

| 30万円 | 1,500ポイント | 3万3,000円 | 4万4,000円 |

| 40万円 | 2,000ポイント | 2万9,000円 | 3万9,000円 |

| 50万円 | 2,500ポイント | 2万5,000円 | 3万3,000円 |

| 60万円 | 3,000ポイント | 2万1,000円 | 2万8,000円 |

| 70万円 | 3,500ポイント | 1万7,000円 | 2万2,000円 |

| 80万円 | 4,000ポイント | 1万3,000円 | 1万7,000円 |

| 90万円 | 4,500ポイント | 8,000円 | 1万1,000円 |

※三井住友カード ゴールド(NL)

※クレカ積立の損益分岐点…1ポイント=1円とし、ショッピングのポイント還元と合計で年会費に達するために必要なクレカ積立の月額

※ショッピングのポイント還元の通常分は0.5%で算出

出典:三井住友カード ゴールド(NL)および三井住友カード 「三井住友カードつみたて投資」の条件・ポイント付与率の詳細(三井住友カード ゴールド(NL)など)

三井住友カード プラチナプリファードは月3.3~10万円

三井住友カード プラチナプリファードは、カード利用額200万円以上で年会費以上の還元を受けられます。したがって、クレカ積立の損益分岐点はカード利用額が200万円未満の場合に問題となります。

カード利用額が200万円未満の場合、クレカ積立の還元率は1.0%です。上限の月10万円まで積み立てても還元は1万2,000ポイントにとどまり、年会費には2万1,000ポイントが不足します。逆算すると、少なくともカード利用額は110万円以上が必要です。

カード利用額110万円以上~190万円未満のとき、三井住友カード プラチナプリファードの損益分岐点は次のとおりです。

【年間カード利用額別、クレカ積立の損益分岐点】

| ショッピングのポイント還元(通常+継続特典) | クレカ積立の損益分岐点 | |

| 110万円 | 2万1,000ポイント | 10万円 |

| 120万円 | 2万2,000ポイント | 9万2,000円 |

| 130万円 | 2万3,000ポイント | 8万3,000円 |

| 140万円 | 2万4,000ポイント | 7万5,000円 |

| 150万円 | 2万5,000ポイント | 6万7,000円 |

| 160万円 | 2万6,000ポイント | 5万8,000円 |

| 170万円 | 2万7,000ポイント | 5万円 |

| 180万円 | 2万8,000ポイント | 4万2,000円 |

| 190万円 | 2万9,000ポイント | 3万3,000円 |

※三井住友カード プラチナプリファード

※クレカ積立の損益分岐点…1ポイント=1円とし、ショッピングのポイント還元と合計で年会費に達するために必要なクレカ積立の月額

※ショッピングのポイント還元は通常が1.0%、継続特典は1万ポイントで算出

※クレカ積立のポイント還元率は1.0%で算出

出典:三井住友カード プラチナプリファードおよび三井住友カード 「三井住友カードつみたて投資」の条件・ポイント付与率の詳細(三井住友カード プラチナプリファードなど)

三井住友カード Visa Infiniteはカードの利用が前提

| 年会費 | 99,000円(税込) |

| 国際ブランド | Visa |

| ポイント還元率 | 通常1.0~7.0%*1 |

| 発行期間 | 最短10秒*2 |

| 追加カード | 家族カード、ETCカード、iD(専用カード)、PiTaPa、WAON、JR東海エクスプレス予約サービス(プラスEX会員) |

| 電子マネー | iD、Apple Pay、Google Pay、Samsung Pay、PiTaPa、WAON |

| 公式サイト | 三井住友カード Visa Infinite 公式サイト |

※2 審査完了後、すぐにカード番号が発行されます。プラスチックカード(ナンバーレス)は通常最短3営業日での発行です。

三井住友カード Visa Infiniteは、少なくとも400万円以上のカード利用額が前提となります。400万円未満だと、基本的にクレカ積立で年会費をまかなうことができません。また、利用額が590万円以上ならショッピング通常分と継続特典で年会費をカバーできます。

つまり、三井住友カード Visa Infiniteのクレカ積立の損益分岐点はカード利用額400万円以上~590万円未満に現れます。先述した三井住友カード プラチナプリファードと同様に計算すると、クレカ積立の損益分岐点は次のとおりです。

【年間カード利用額別、クレカ積立の損益分岐点】

| ショッピングのポイント還元(通常+継続特典) | クレカ積立の損益分岐点 | |

| 400万円 | 8万ポイント | 7万9,000円 |

| 420万円 | 8万2,000ポイント | 7万1,000円 |

| 440万円 | 8万4,000ポイント | 6万3,000円 |

| 460万円 | 8万6,000ポイント | 5万4,000円 |

| 480万円 | 8万8,000ポイント | 4万6,000円 |

| 500万円 | 9万ポイント | 3万8,000円 |

| 520万円 | 9万2,000ポイント | 2万9,000円 |

| 540万円 | 9万4,000ポイント | 2万1,000円 |

| 560万円 | 9万6,000ポイント | 1万3,000円 |

| 580万円 | 9万8,000ポイント | 4,000円 |

※三井住友カード Visa Infinite

※クレカ積立の損益分岐点…1ポイント=1円とし、ショッピングのポイント還元と合計で年会費に達するために必要なクレカ積立の月額

※ショッピングのポイント還元が通常が1.0%、継続特典は4万ポイントで算出

※クレカ積立のポイント還元率は2.0%で算出

出典:三井住友カード Visa Infiniteおよび三井住友カード 「三井住友カードつみたて投資」の条件・ポイント付与率の詳細(三井住友カード Visa Infinite)

もっとも、上記の損益分岐点はいずれもクレカ積立よりカード利用額の方が高額で、ポイントの貢献も大部分がショッピングの還元です。クレカ積立で年会費をカバーするという発想は、三井住友カード Visa Infiniteには向いていないかもしれません。

SBI証券のクレカ積立の仕組み

ここまでポイント還元を軸に解説してきましたが、実はクレカ積立をよく知らないという人もいるかもしれません。

ここで基本に立ち返り、クレカ積立の概要を押さえておきましょう。

投資積立の代金をクレジットカードで決済できるサービス

クレカ積立は投信積立の1つです。投信積立とは投資信託を積み立てるもので、積立預金のように投資信託を少しずつ買い足していく方法を指します。クレカ積立は、その積立代金をクレジットカードで決済できるサービスです。

投資信託は複数の資産を1つにパッケージした金融商品です。複数の投資家から資金を預かり、株式や債券といった資産に投資します。投資対象が値上がりすると投資信託の値段も上昇し、投資家の利益になります。利益は分配金として投資家に支払われることもあります。

ただし、証券会社とクレジットカードの組み合わせによっては、「年会費負け」や「ポイントが付かないケース」があるため、ポイント付与条件などをしっかり確認しておく必要があります。

この記事では、月10万円積立でいくらポイントが付くのか、いくつかの証券会社とクレジットカードの組み合わせを比較していきたいと思います。

クレカ積立のなにがいい?

クレカ積立の主なメリットは次のとおりです。

・消費ではなく投資でポイントを貯められる

・入金の手間なく積み立てが可能

・ドルコスト平均法で運用できる

クレカ積立は投資でポイントが貯まることが魅力です。クレジットカードの多くは還元を行いますが、基本的にカード決済は消費であり、通常はポイントより出ていくお金の方が大きくなります。

一方、クレカ積立は消費でなく投資です。決済先は投資信託であり、決済後も手元に資産が残ります。値段は変動するとはいえ、家計の資産を減らさずにポイントを受け取れることがメリットです。

また、クレカ積立は入金の手間を省けるメリットもあります。投信積立は証券口座からの引き落としが原則で、基本的に引き落とし前の入金が必要です。しかし、クレカ積立ならクレジットカードで決済できるため、残高不足による積み立ての失効を避けられます。

クレカ積立はドルコスト平均法で運用できるメリットも見逃せません。ドルコスト平均法は一定金額を継続して投資する方法で、「時間の分散」と「取得単価の低減」の効果に期待できます。

時間の分散とは、投資タイミングを複数に分ける方法です。取得価格が平準化するため、いわゆる「高値づかみ」を避ける効果に期待できます。

取得単価の低減とは、単純な平均価格より安く買えやすくなる効果です。積立額は固定する一方、取得する数量は価格に応じて変動します。このため、安いときは多く、高いときは少なく買うという調整が自動的に行われ、取得単価が抑えられやすくなります。

【ドルコスト平均法のイメージ(毎回1万円を積み立て)】

| 1回目 | 2回目 | 3回目 | 4回目 | |

| 価格 | 1万円 | 5000円 | 1万5000円 | 1万円 |

| 取得口数 | 1口 | 2口 | 0.67口 | 1口 |

| 累計取得口数 | 1口 | 3口 | 3.67口 | 4.67口 |

| 累計積立額 | 1万円 | 2万円 | 3万円 | 4万円 |

| 評価額 | 1万円 | 1万5,000円 | 5万5,050円 | 4万6,700円 |

| 評価損益 | 0円 | -5,000円 | +2万5,050円 | +6,700円 |

クレカ積立の資産形成シミュレーション

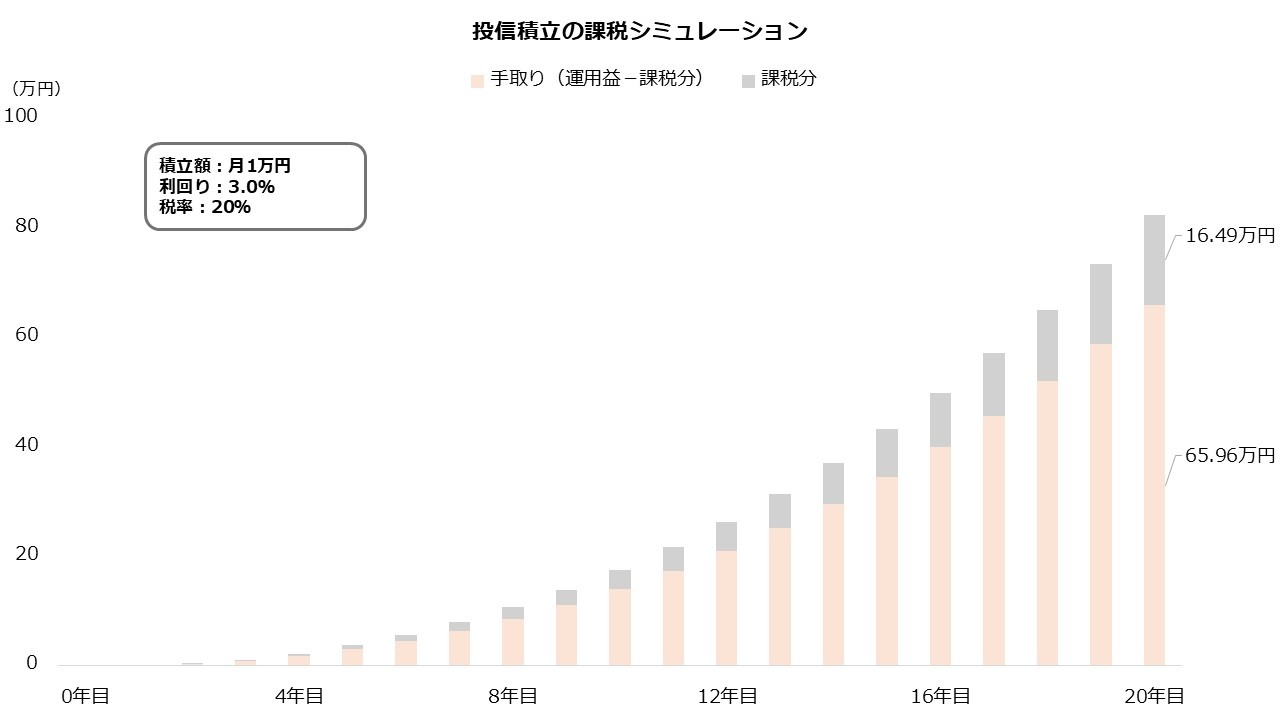

クレカ積立でどれくらいの資産を築けるかシミュレーションしてみましょう。運用利回り3.0%の商品に毎月1万円を積み立てるケースで試算します。

この条件の場合、資産は10年後に137万6,000円に達します。うち投資額は120万円で、17万6,000円が運用で増えた計算です。さらに運用期間を20年まで延長すると、利益は82万4,000円に、積立総額は322万4,000円にまで増加します。

【投信積立の運用シミュレーション(積立額:月1万円、利回り3.0%】

| 投資額 | 運用益 | 積立総額 | |

| 5年目 | 60万円 | 3万7,000円 | 63万7,000円 |

| 10年目 | 120万円 | 17万6,000円 | 137万6,000円 |

| 15年目 | 180万円 | 43万2,000円 | 223万2,000円 |

| 20年目 | 240万円 | 82万4,000円 | 322万4,000円 |

クレカ積立の場合、これにポイント還元が加算されます。加算されるポイントは、還元率が0.5%なら20年間で1万2,000ポイント、1.0%なら2万4,000ポイントです。

著者作成

なお、利回りは期間によって変動するほか、マイナスもあり得ます。したがって、実際は資産が直線的に増加することは基本的にありません。このシミュレーションは、あくまで参考にとどめておきましょう。

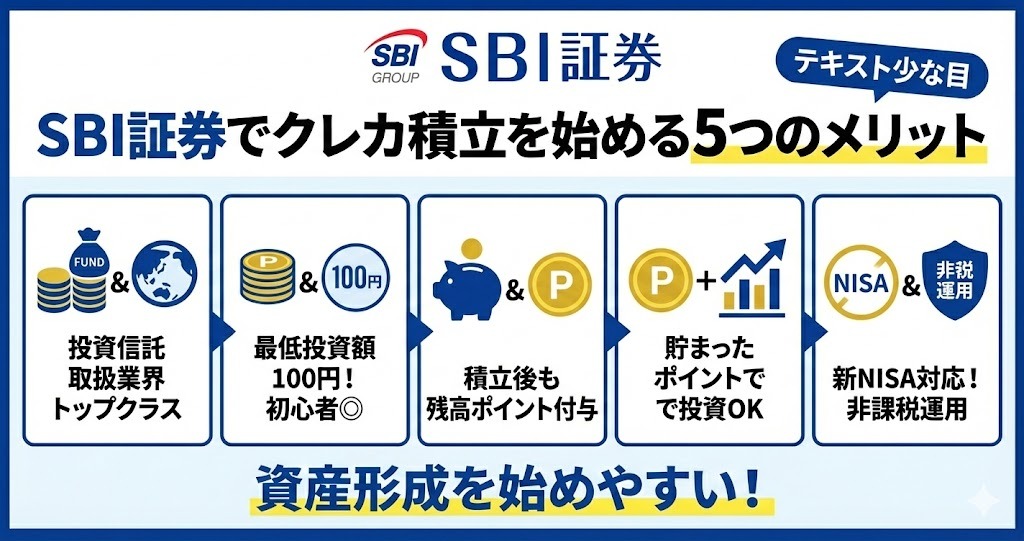

SBI証券でクレカ積立を始めるメリット

続いてSBI証券のメリットに迫りましょう。クレカ積立は多くのネット証券で提供がありますが、SBI証券なら次のようなメリットが受けられます。

・投資信託の取り扱いが業界トップクラス

・最低投資額100円!初心者でも始めやすい

・積み立て後も残高にポイントが付く

・貯まったポイントでも投資OK

・新NISAも対応!非課税で効率よく運用できる

投資信託の取り扱いが業界トップクラス

SBI証券は投資信託のラインナップが豊富というメリットがあります。投資信託は金融機関によって取り扱いに差があり、SBI証券は業界でもトップクラスです。

| 【主なネット証券の投資信託の取扱本数】 ・SBI証券:2638本 ・楽天証券:2607本 ・松井証券:1936本 ・マネックス証券:1859本 ・三菱UFJ eスマート証券:1853本 ※本数は2026年2月16日 |

取り扱いが豊富ということは、リスク許容度に合わせて商品を選びやすいということです。SBI証券は、人気の株式型ファンドのほかリスクが比較的低い債券型やバランス型(※)も多く、自身の投資意向に沿う銘柄を選ぶことができます。

※バランス型…複数の資産を組み入れる投資信託。一般に債券の組み入れ比率が高いほどリスクは低くなる

最低投資額100円!初心者でも始めやすい

SBI証券は最低100円から積み立てを始められることもメリットです。

投信積立の最低額は金融機関によって異なり、中には1万円から受け付ける場合もあります。しかし、SBI証券なら最低100円からクレカ積立が可能です。100円以上なら1円単位で調整できるため、101円、102円……のように、より細かい金額で指定できます。

SBI証券は少額から積み立てられるため、初めて運用に取り組む人でも無理のない範囲で始められるでしょう。

積み立て後も残高にポイントが付く

積み立て後もポイントが還元されるメリットもあります。クレカ積立は積立時にポイントが付与されるサービスですが、SBI証券は保有中の投資信託にもポイントが付与されます。

保有中のポイント還元の仕組みは「投信マイレージ」というポイントプログラムです。投資信託の残高に対し、一定のポイントを毎月受け取れます。還元率は銘柄および残高で異なり、最大で0.2%分のポイントを受け取れます。

【投信マイレージのポイント付与率(Vポイント)】

| 月間平均保有残高1000万円未満 | 月間平均保有残高1000万円以上 | |

| 通常銘柄 | 0.10% | 0.20% |

| SBIプレミアムセレクト銘柄 | 0.15% | 0.25% |

| その他指定銘柄 | ファンドごとの付与率 | ファンドごとの付与率 |

貯まったポイントでも投資OK

ポイント投資ができることも、SBI証券のメリットです。ポイント投資はポイントを使って実際の金融商品を購入できるサービスで、SBI証券は投資信託や株式で対応します。

投資信託のポイント投資はスポット購入と積み立ての双方で可能です。

スポット購入とは、任意のタイミングで投資信託を購入する方法を指し、発注時に使用するポイント数を指定します。積み立ての場合は事前に設定し、利用できるポイントがある場合に使用されます。

ただし、投信積立のポイント投資は現金買付のみが対象です。クレカ積立にポイントを使うことはできません。クレカ積立と同じ銘柄にポイント投資したい場合は、スポット購入で対応するようにしましょう。

新NISAも対応!非課税で効率よく運用できる

クレカ積立は新NISAにも対応します。新NISAは非課税で運用できる制度で、税金の負担なく効率的に資産を増やしやすくなることがメリットです。

投資信託は通常、約2割の税率で税金が生じます。先述したシミュレーションでは、利回り3.0%で毎月1万円を20年間積み立てると利益は82万4,000円でした。しかし、税金を考慮すると16万5,000円が差し引かれ、手取りは66万円に減少します。

出典:著者作成

一方、新NISAなら非課税です。非課税となる運用益に上限はなく、利益がどれほど大きくなっても税金は生じません。税金が引かれない分、同じリターンなら資産を増やしやすくなります。

そして、新NISAはクレカ積立も対象です。SBI証券も同様で、新NISAでクレカ積立を始めることができ、非課税で運用することができます。

SBI証券のクレカ積立のデメリットや注意点

SBI証券のメリットを押さえたところで。気になるのがデメリットです。SBI証券でクレカ積立を始める場合、次の4つの注意点があります。

・カード利用額でポイント還元率が変動する場合あり

・積み立て日は自由に選べない

・クレカ積立はカード利用特典の対象外のケースに注意

・投資信託はリスクあり!元本保証でないことに留意

クレカ積立の上限は10万円

クレカ積立は上限があり、最大でも月に10万円までしか投資できません。資金に余裕があっても、月に10万円を超えるクレカ積立はできないこととなっています。

なお、これは業界の全体的な対応であり、どの金融機関でも同様です。従来は原則として月5万円が上限でしたが、新NISAの開始をきっかけに10万円へ引き上げられました。SBI証券以外の金融機関であっても、基本的にクレカ積立は月10万円が上限です。

月10万円を超えて積み立てたい場合、現金を使った決済を併用する必要があります。10万円まではクレカ積立で対応し、10万円超の部分は証券口座や銀行口座の現金を使って積み立てるようにしましょう。

カード利用額でポイント還元率が変動する場合あり

クレカ積立の還元率はカード利用額の影響を受けるケースに注意が必要です。見た目が高還元でも、カードの利用が少ないと還元率は低くなってしまうケースが懸念されます。

例えば、三井住友カード(NL)とOliveフレキシブルペイおよび三井住友カード ゴールド(NL)は、カードを全く利用しない場合は2年目以降ポイントが還元されません。少なくとも年に10万円以上はカードを利用する必要があります。

三井住友カード プラチナプリファードと三井住友 Visa Infiniteは、還元率の下限は1.0%です。カード利用がなくてもポイントを貯められますが、年会費をカバーするには一定の利用が必要となります。

【年間カード利用額別、クレカ積立のポイント還元率】

| 10万円未満 | 10万円以上 | 100万円以上 | 300万円以上 | 500万円以上 | 700万円以上 | |

| 三井住友カード(NL)、Oliveフレキシブルペイ | 0.0% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% |

| 三井住友カード ゴールド(NL) | 0.0% | 0.75% | 1.0% | 1.0% | 1.0% | 1.0% |

| 三井住友カード プラチナプリファード | 1.0% | 1.0% | 1.0% | 2.0% | 3.0% | 3.0% |

| 三井住友 Visa Infinite | 1.0% | 1.0% | 1.0% | 2.0% | 3.0% | 4.0% |

※三井住友カード(NL)および三井住友カード ゴールド(NL)は2年目以降

出典:三井住友カード(NL)、三井住友カード ゴールド(NL)、三井住友カード プラチナプリファード、三井住友カード Visa Infinite、Oliveフレキシブルペイ

積み立て日は自由に選べない

SBI証券のクレカ積立は積立日が毎月7~9日に固定されます。その他の頻度や日にちを指定することはできません。

SBI証券の投信積立は、本来は複数のコースから選択できます。月に1回指定した日に買い付ける「毎月」や、指定した曜日で毎週買い付ける「毎週」などが選択肢です。しかし、クレカ積立は毎月7~9日のいずれかに限定されます。

【SBI証券で選べる積立コース】

| 毎月 | 毎週 | 毎日 | 複数日 | 隔月 | |

| クレカ積立 | 〇 | ||||

| その他の決済方法 | 〇 | 〇 | 〇 | 〇 | 〇 |

出典:SBI証券 クレカ積立、SBI証券 投資信託取引操作ガイド 積立を設定する

積立日を柔軟に選べない点は、クレカ積立のデメリットといえるでしょう。

クレカ積立はカード利用特典の対象外のケースに注意

SBI証券ではなく、クレジットカード側にも留意したいことがあります。クレジットカードは利用額に応じた特典を用意している場合がありますが、クレカ積立は対象に含まれないケースが散見されるため注意が必要です。

例えば、三井住友カード ゴールド(NL)は年間カード利用額が100万円に達すると、翌年度以降の年会費が無料になるほか、1万ポイントが進呈されます。しかし、100万円にクレカ積立の金額は含まれません。

同様の注意点は三井住友カード(NL)とOliveフレキシブルペイにもいえます。これらは年間カード利用額10万円以上でクレカ積立の還元率が0.5%となりますが、クレカ積立の金額は対象外です。

クレジットカードの利用特典は、必ず条件を確認するようにしましょう。

投資信託はリスクあり!元本保証でないことに留意

リスクにも注意が必要です。クレカ積立の対象は投資信託であり、投資信託は元本が保証されていません。価格が変動するため、損失が生じる可能性があります。

債券型やバランス型の投資信託なら、株式型と比べるとリスクは比較的小さい傾向です。しかし、元本保証ではないことは同様で、どの銘柄を選んでも値下がりのリスクはゼロになりません。

クレカ積立は、投資信託が持つリスクを許容できる人だけが始めるようにしましょう。

特定のポイントを貯めたいなら「仲介口座」でクレカ積立がおすすめ

ここまで三井住友カードを前提にSBI証券のクレカ積立を開設してきました。しかし、Vポイント以外を貯めたいなら別のクレジットカードも選択肢です。

SBI証券は三井住友カード以外のクレジットカードでもクレカ積立は可能です。ただし、本口座ではなく、いずれも仲介口座での対応です。

仲介口座とは、仲介事業者がSBI証券と共同でサービスを提供する形態です。仲介口座は、商品といった基本的なサービス内容は本口座と同様ですが、付与ポイントが異なる仕様となっています。

例えば、東急カード仲介口座はクレカ積立で「TOKYU POINT」が貯まります。TOKYU POINTは1ポイント=1円で東急グループの買い物やPASMOのチャージに利用できます。

| 【SBI証券のクレカ積立で貯まるポイント一覧】 ・三井住友カード:Vポイント ・アプラス、ラグジュアリーカード:アプラスポイント ・高島屋カード:タカシマヤポイント ・東急カード:TOKYU POINT ・UCSカード:Uポイント、majicaポイント ・JFRカード:QIRAポイント ・オリコ:オリコポイント、暮らスマイルなど ・JCB:J-POINT 出所:SBI証券 クレカ積立 |

Vポイント以外のポイントを貯めたい人は、仲介口座で別のクレジットカードを介したクレカ積立を検討しましょう。

SBI証券の「仲介口座」でクレカ積立におすすめのカード5選

ここで、SBI証券の仲介口座でクレカ積立におすすめのクレジットカード5種を紹介します。

【SBI証券の「仲介口座」でクレカ積立におすすめのクレジットカード5選】

| 仲介事業者 | 年会費 | 付与ポイント | 基本のポイント還元率 | クレカ積立のポイント還元率 | |

| アプラスゴールドカード | SBI新生銀行 | 5,500円(初年度無料) | アプラスポイント | 1.0% | 1.0% |

| TOKYU CARD ClubQ JMB | 東急グループ | 1,100円(初年度無料) | TOKYU POINT | 0.5%~1.0%(※1) | 0.25%~3.0%(※2) |

| タカシマヤカード | 高島屋グループ | 2,200円(初年度無料) | タカシマヤポイント | 0.5% | 0.3% |

| UCSカードmajica | PPIHグループ(※3) | 永年無料 | Uポイント、majicaポイント | 0.5% | 0.5% |

| Orico Card THE POINT | オリコグループ(※4) | 永年無料 | オリコポイント | 1.0% | 0.5% |

※ポイント還元率は1ポイント=1円換算

※1.Web明細サービス登録で1.0%、未登録は0.5%

※2.東急グループのサービス利用状況で変動。積立額5万円超の部分は一律0.25%

※3.パン・パシフィック・インターナショナルホールディングス(「ドン・キホーテ」運営企業)

※4.オリエントコーポレーション

出典:アプラスゴールドカード、TOKYU CARD ClubQ JMB、タカシマヤカード、UCSカードmajica、Orico Card THE POINT

アプラスゴールドカード|カード利用なしでクレカ積立が1.0%還元

| 年会費 | 5,500円(税込) ※初年度無料 |

| 国際ブランド | Visa、Mastercard、JCB |

| ポイント還元率 | 通常1.0~3.0% |

| 発行期間 | 14営業日程度(審査に1週間~2週間) |

| 追加カード | 家族カード、ETCカード |

| 電子マネー | QUICPay、Apple Pay、Google Pay |

| 公式サイト | https://www.aplus.co.jp/creditcard/use/gold/index.html |

アプラスゴールドカードはクレカ積立でアプラスポイントが貯まります。ゴールドカードとしては年会費が低く、カード利用額で還元率が変動しないためクレカ積立の専用カードとしてもおすすめです。

アプラスゴールドカードはSBI新生銀行仲介口座でクレカ積立が可能です。還元率は1.0%で、カード利用額にかかわらず一律でポイントを受け取れます。

年会費は初年度無料、2年目以降が5,500円です。クレカ積立で年間55万円、月に4万6,000円を積み立てると年会費以上の還元を受けられます。

付与されるポイントはアプラスポイントです。アプラスポイントはカード利用代金の充当やAmazonギフトカードに1ポイント=1円で使えるほか、1:1でdポイントやPontaポイントなどへ移行できます。

【アプラスポイントの主な交換レート】

| 交換レート | 交換単位 | |

| カード利用代金の充当(キャッシュバック) | 1ポイント=1円 | 1,000ポイント以上1,000ポイント単位 |

| dポイント | 1ポイント=1dポイント | 1,000ポイント以上500ポイント単位(※1) |

| Pontaポイント | 1ポイント=1Pontaポイント | 1,000ポイント以上500ポイント単位(※1) |

| JALマイレージバンク、ANAマイレージクラブ | 1ポイント=0.6マイル | 1,000ポイント以上500ポイント単位(※2) |

| Amazonギフトカード | 1ポイント=1円相当 | 1,000ポイント、3,000ポイント、1万ポイント |

※1.ウェブ申し込み(電話申し込みは1,000ポイント以上1,000ポイント単位)

※2.ANAマイレージクラブは年間7万5,000ポイントが上限

出典:アプラス ポイントサービス(アプラスポイント)

TOKYU CARD ClubQ JMB|ポイントがPASMOで使える

| 年会費 | 5本会員:1,100円(税込)※初年度無料 家族カード:330円(税込)※初年度無料 |

| 国際ブランド | Visa、Mastercard ※「コンフォートメンバーズ機能付」のPASMO一体型カードはMastercard |

| ポイント還元率 | 0.5~1.0% |

| 発行期間 | 10営業日程度 |

| 追加カード | 家族カード、ETCカード |

| 電子マネー | PASMO |

| 公式サイト | https://www.topcard.co.jp/card/jmbpasmo |

TOKYU CARD ClubQ JMBはTOKYU POINTが貯まるクレジットカードです。東急グループやPASMOの利用が多い人に向いています。

TOKYU CARD ClubQ JMBは東急カードの一般カードです。東急カード仲介口座でクレカ積立が可能で、付与されるTOKYU POINTは東急百貨店といった東急グループやPASMOのチャージに1ポイント=1円で使用できます。

クレカ積立の還元率は基本が0.25%と低い水準です。しかし、還元率は東急グループのサービスや投資信託の残高、年齢などで最大3.0%に上昇します。ただし、上乗せされるのは積立額5万円以下の部分に限られ、5万円を超える部分は一律で0.25%です。

| 【TOKYU CARD ClubQ JMBのクレカ積立のポイント還元率の内訳】 ・基本:0.25% ・東急ロイヤルクラブ会員:+0.25%~+1.50% ・東急カード年間利用額200万円以上:+0.25% ・クレカ積立の月額5万円以上:+0.25% ・SBI証券の投信保有残高500万円以上:+0.25% ・年齢29歳以下:+0.5% ・年齢30歳~39歳:+0.25%※積立額5万円以下の部分(積立額5万円超の部分は一律0.25%) 出典:東急カード:『クレカつみたてポイント加算率シミュレーター』 |

タカシマヤカード|高島屋の買い物がお得

| 年会費 | 本会員:2,200円(税込)※初年度無料 |

| 国際ブランド | Visa、Mastercard、JCB、AMEX |

| ポイント還元率 | 0.5~8.0% |

| 発行期間 | 最短5分(Online即時発行の場合) ※郵送受け取りの場合は3〜7営業日程度で発送されます。また、一部店舗のカードカウンターでは審査完了後に即日受け取りも可能です。 |

| 追加カード | 家族カード、ETCカード |

| 電子マネー | Apple Pay(QUICPayとして利用可能) |

| 公式サイト | https://www.takashimaya-fp.co.jp/card/gt/ |

高島屋の利用が多い人はタカシマヤカードを検討しましょう。クレカ積立の還元率は低めですが、高島屋では最大8.0%の還元が受けられます。

タカシマヤカードは高島屋カードの一般カードです。クレカ積立は、高島屋グループである高島屋ファイナンシャル・パートナーズの仲介口座で対応します。

もっとも、クレカ積立の還元率は0.3%と低水準です。年間では最大3,600ポイントまでしか受け取れません。2年目以降の年会費2,200円を踏まえると、クレカ積立の専用としてあまり向かないカードです。

タカシマヤカードは、よく高島屋を利用する人におすすめです。基本の還元率は0.5%ですが、高島屋ならギフト品が5.0%に、一般商品は8.0%に上昇します。特価品や食料品は1.0%ですが、基本の0.5%よりは高い設定です。

| 【タカシマヤカードの高島屋での還元率】 ・一般商品:8.0% ・食料品のギフト推奨品:5.0% ・特価品、食料品、レストラン、喫茶、文化催会場:1.0% 出所:高島屋カード タカシマヤのポイント率 |

UCSカードmajica|「ドン・キホーテ」で高還元

| 年会費 | 無料 |

| 国際ブランド | Visa、Mastercard、JCB |

| ポイント還元率 | 0.5~1.5% |

| 発行期間 | 1週間~10営業日程度 |

| 追加カード | 家族カード、ETCカード |

| 電子マネー | majica、QUICPay、Apple Pay、Google Pay |

| 公式サイト | https://www.ucscard.co.jp/ucscardmajica/ |

UCSカードmajicaは「ドン・キホーテ」運営企業グループでの高還元が魅力です。年会費は無料で、クレカ積立にも利用しやすくなっています。また、「クラブオフ」が付帯することも特徴的です。

UCSカードmajicaはUCS仲介口座でクレカ積立が可能です。還元率は0.5%で、majicaポイントまたはUポイントが付与されます。年会費は無料で、カード利用の条件もありません。

majicaポイントは「ドン・キホーテ」の運営企業グループで1ポイント=1円で利用できます。majicaアプリ以外からの入会はUポイントが付与されますが、Uポイントはmajicaポイントへの交換が可能です。

| 【majicaポイントを利用できる主な店舗】・ドン・キホーテ・MEGAドンキ・ユニー・長崎屋・ピカソ・アピタ・ピアゴ 出所:UCS majicaポイントとは? |

ショッピングの基本の還元率は0.5%です。しかし、「ドン・キホーテ」といった対象店舗では電子マネーを活用することで最大4.0%まで上昇します。

会員限定の優待も魅力的です。UCSカード会員向けの優待に加え、「majicaクラブオフ」が付帯しており、加盟店で割引などのサービスを受けられます。

Orico Card THE POINT|オリコのポイント特化型カード

| 年会費 | 無料 |

| 国際ブランド | Mastercard、JCB |

| ポイント還元率 | 1.0~2.0% |

| 発行期間 | 最短8営業日程度 ※オンライン申し込みの場合は手元に届くまで10日〜2週間程度、郵送申し込みの場合は約3〜4週間程度かかります。 |

| 追加カード | 家族カード、ETCカード、QUICPay(カード型) |

| 電子マネー | QUICPay、iD、Apple Pay、Google Pay、Samsung Pay など |

| 公式サイト | https://www.orico.co.jp/thepoint/ |

Orico Card THE POINTはポイント重視型のクレジットカードです。ショッピングの還元率は1.0%で、クレカ積立でも0.5%のポイントが貯まります。

Orico Card THE POINTはオリコ仲介口座のクレカ積立に対応します。積立額の0.5%分のオリコポイントが付与されます。年会費は無料のため、差し引きでポイントがマイナスになることもありません。

オリコポイントは交換先で価値が変動します。還元率を重視するなら、1ポイント=1円以上で交換できる利用先を選びたいところです。

【オリコポイントの主な交換レート】

| 交換レート | 交換単位 | |

| 旅行代金への充当(オリコ旅行センター) | 1ポイント=1円 | 1,000ポイント以上1ポイント単位 |

| WAONポイント | 1ポイント=1ポイント | 1,000ポイント以上1,000ポイント単位 |

| FamiPayギフトコード | 1ポイント=1円 | 500ポイント、2,000ポイント |

| ANAマイレージクラブ | 1ポイント=0.6マイル | 1,000ポイント以上1,000ポイント単位 |

| JALマイレージバンク | 1ポイント=0.5マイル | 1,000ポイント以上1,000ポイント単位 |

SBI証券のクレカ積立の設定方法

最後に設定方法を押さえておきましょう。SBI証券のクレカ積立は大きく次の4つの手順で設定します。

・SBI証券の口座を開設する

・クレジットカードをSBI証券に登録する

・積み立てる投資信託を選び発注する

・クレカ積立が設定できているか確認する

三井住友カードを例に、流れを画像付きで確認しましょう。

SBI証券の口座を開設する

SBI証券の口座がない人は、まずは開設を申し込みます。口座開設はSBI証券のウェブサイトから申し込めます。申し込みはメールアドレスの認証後、各種のフォームへの入力が必要です。

出所:SBI証券より著者作成

フォーム入力後の手続きは本人確認です。指定の本人確認書類とマイナンバー確認書類を提出します。なお、マイナンバーカードか、通知カードと運転免許証を持っている場合、スマートフォンでの提出が可能です。

| 【口座開設に必要な書類】 ・本人確認書類(運転免許証、住民票の写しなど) ・マイナンバー確認書類(マイナンバーカード、通知カードなど) 出所:SBI証券 口座開設の流れ |

口座開設ではログイン情報(ユーザーネーム、パスワード)と取引パスワードが設定されます。取引に使用するため、必ず記録しておくようにしましょう。

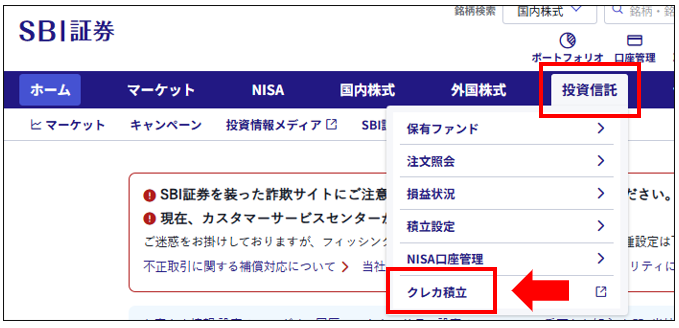

クレジットカードをSBI証券に登録する

次はクレジットカードを登録します。SBI証券にログインし、「投資信託」タブのメニューから「クレカ積立」を選択します。

出所:SBI証券より著者作成

遷移後の画面で「カードを登録する」を選択します。

出所:SBI証券より著者作成

各種の規約を閲覧すると、三井住友カードの会員サイト「Vpass(ブイパス)」へ遷移します。

出所:三井住友カードより著者作成

Vpassで表示される規約に同意すると、SBI証券にクレジットカードが登録されます。これで事前の準備は完了です。

出所:SBI証券より著者作成

積み立てる投資信託を選び発注する

続いてクレカ積立の発注です。クレカ積立の発注は投資信託の個別ページから行います。ファンド検索などから積み立てたい銘柄へ遷移し、「積立」を選択します。

出所:SBI証券より著者作成

目論見書(※)といった各種の書面を閲覧後、積立設定の入力へ進みます。クレカ積立の場合、必ず決済方法に「クレジットカード」を指定してください。

※目論見書(もくろみしょ)…投資信託のリスクや手数料などが記載された書面

同じ画面で積み立てる口座も指定します。新NISAで積み立てたい場合、預かり区分で「NISA(成長)」または「NISA(つみたて)」を選択しましょう。積立日は7~9日から好きな日付を選択します。

出所:SBI証券より著者作成

続いて積立金額を入力すると発注画面へ進みます。発注には取引パスワードが必要です。

クレカ積立が設定できているか確認する

発注後は念のため設定を確認しておきましょう。積立設定は、SBI証券のトップ画面から「投資信託」タブのメニュー「積立設定」から確認できます。

出所:SBI証券より著者作成

遷移後の画面で積立設定の一覧が確認できます。決済方法に「クレジットカード」が表示されていれば、クレカ積立の設定は完了です。

出所:SBI証券より著者作成

よくある質問

家族カードでもクレカ積立はできる?

SBI証券のクレカ積立は家族カードに対応していません。必ず本会員カードを登録する必要があります。家族の口座で積み立てたい場合、その家族が自ら本会員としてクレジットカードに入会するようにしましょう。

家族の収入が少ない場合でも、クレジットカードは発行できる可能性があります。配偶者の収入と合算して審査を受けられるケースがあるほか、限度額30万円以下なら原則として審査の一部が免除されるため、少ない年収でも入会の見込みがあります。

貯まったポイントは、また投資信託の購入に使える?

SBI証券は貯まったポイントで投資信託を購入できます。1ポイント=1円として、好きな投資信託にポイント投資が可能です。投資信託へのポイント投資は、スポット購入と積立投資のいずれも対応しています。

スポット購入の場合は発注時にポイントを指定します。積立投資の場合は事前に設定し、ポイントが利用できる場合のみ積立代金に充当します。ただし、クレカ積立はポイント投資ができません。

なお、ポイント投資はVポイントまたはPontaポイントのみが対応します。その他のポイントはポイント投資ができないため注意しましょう。

つみたて投資枠(新NISA)と特定口座、どっちで設定すべき?

クレカ積立は新NISAを優先的に利用するのが基本です。税金がかからないため、課税される特定口座よりも有利に運用しやすいメリットがあります。

まずは新NISAで積み立てを設定し、年間投資枠を超える部分は特定口座の活用を検討しましょう。新NISAはつみたて投資枠で年120万円、成長投資枠で年240万円まで利用でき、合計で年360万円まで積み立てられます。

なお、新NISAは損益通算の対象外です。新NISAで購入した商品は、損失が生じても別の商品の利益と相殺することができません。リスクが高く損失の可能性が高いと判断するなら、特定口座を優先する選択肢もあるでしょう。

【まとめ】SBI証券のクレカ積立でお得に資産運用を始めましょう

SBI証券のクレカ積立は資産形成とポイント還元を同時に受けられるサービスです。クレジットカードは、ポイント還元と年会費のバランスを考慮した「損益分岐点」を見極め、お得な1枚を選びましょう。

メインカードとして日常的に使うなら三井住友カード ゴールド(NL)や三井住友カード プラチナプリファードが有力です。ただし、まずは少額から始めたい人は年会費無料の三井住友カード(NL)やOliveフレキシブルペイが向いています。

本記事を参考に自分にぴったりの1枚を選び、賢くポイントを貯めながら将来の資産を築いていきましょう。

→

The post 【2026年最新】SBI証券のクレカ積立おすすめカード10選!ポイント還元率と損益分岐点を徹底解説 first appeared on Mediverse|暗号資産(仮想通貨)の専門メディア.