新社会人におすすめクレジットカード10選|審査のコツから選び方まで徹底解説

この記事を監修した人

若山 卓也(わかやま たくや)

大学卒業後に証券会社で金融商品の販売に従事。その後IFA(金融商品仲介業)に転じ、IFAとして10年以上活動。個人向けに個別株式、投資信託の提案を行う。

現在は金融ライターとしても活動。NISAやiDeCoを含む資産運用のほか、公的保険などの社会保障や税制、クレジットカードなど、幅広い金融ジャンルで執筆。現在は大型株を中心に上場企業の記事を年100本ペースで連載。

■保有資格

AFP(日本FP協会)、証券外務員一種

20代の社会人におすすめクレカ10選

まずは結論として20代の社会人におすすめのクレジットカードを押さえましょう。年会費が安くポイント還元が手厚いもの、また社会人にふさわしいステータスを持つカードから10種を選定しました。

| ステータス | 年会費 | 基本の還元率 | おすすめポイント | |

| 三井住友カード(NL) | 一般 | 永年無料 | 0.5% | 対象のコンビニ・飲食店で7%還元(※1) |

| JCBカードW | 一般 | 永年無料 | 1.0% | 39歳以下限定の還元率2倍カード |

| 楽天カード | 一般 | 永年無料 | 1.0% | 楽天ポイント経済圏の中核 |

| リクルートカード | 一般 | 永年無料 | 1.2% | 場所を選ばず高還元 |

| PayPayカード | 一般 | 永年無料 | 1.0% | 連携で「PayPay」の還元率UP |

| エポスカード | 一般 | 永年無料 | 0.5% | 「マルイ」で年4回10%割引 |

| 三菱UFJカード | 一般 | 永年無料 | 0.5% | 対象店の利用が7%還元(※2) |

| dカード | 一般 | 永年無料 | 1.0% | 29歳以下は旅行保険が付帯(※4) |

| 三井住友カード ゴールド(NL) | ゴールド | 5,500円(※3) | 0.5% | 国内・海外旅行保険、空港ラウンジサービスが付帯(※4) |

| JCB GOLD EXTAGE | ゴールド | 3,300円(初年度無料) | 0.5% | 20代限定ステータスカード、サービスはゴールド相当 |

※基本の還元率は三菱UFJカードを除き1ポイント=1円換算(三菱UFJカードは1ポイント=5円換算)

※1.スマホのタッチ決済およびモバイルオーダーが対象(カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外)

※2.グローバルポイントWalletでのスマホ決済およびスマホのタッチ決済は対象外(QUICPay連携のApple Payは対象)。上乗せ分6.5%の決済は月5万円が上限

※3.年間100万円以上の利用で翌年以降の年会費は永年無料

※4.旅行保険は旅費などのカード決済が条件(dカードの国内旅行保険・海外旅行保険は26年3月で終了)

出典:三井住友カード(NL)、JCBカードW、楽天カード、リクルートカード、PayPayカード、エポスカード、三菱UFJカード、dカード、三井住友カード ゴールド(NL)、JCB GOLD EXTAGE

クレジットカードは年会費が無料のものを選ぶことが基本です。家計の負担なく保有できるため、ポイント還元がそのままお得になります。別の視点で、社会人ならステータス性も考慮したいところです。

次から各カードの詳細を解説します。

三井住友カード(NL)|対象のコンビニ・飲食店が最大7~20%還元

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 0.5%(条件達成で対象店舗は最大7%、一部条件でさらに上乗せ※) |

| 発行期間 | 最短10秒で発行 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

【三井住友カード(NL)の特徴】

・券面に印字がないナンバーレスカード

・スマホのタッチ決済またはモバイルオーダーで対象のコンビニ・飲食店が7%還元

三井住友カード(NL)はナンバーレスカードです。カード券面にはカード情報の記載がなく、他人に盗み見られるリスクを減らすことができます。カード情報はアプリで確認する仕組みで、インターネット上の決済も可能です。

三井住友カード(NL)のメリットは対象のコンビニや飲食店でポイント還元率が上昇することです。スマートフォンのタッチ決済またはモバイルオーダーが対象で、還元率は通常の0.5%と合わせ7.0%となります。

【「対象のコンビニ・飲食店で7%還元!」の主な対象店】

・セブン-イレブン・ローソン・マクドナルド・モスバーガー・ガスト・すき家・はま寿司

※スマホのタッチ決済およびモバイルオーダーが対象(カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外)

出典:三井住友カード 対象のコンビニ・飲食店で7%還元!

なお、対象のコンビニ・飲食店のポイント還元率は最大20%まで上昇します。これは「家族ポイント」と「Vポイントアッププログラム」の併用が条件です。

家族ポイントは、家族を登録すると1人あたり1%が加算され、最大5%が上乗せされる仕組みです。対象は2親等以内の親族で、対象の三井住友カードの本会員を登録することで還元率が上昇します(家族カード会員は対象外)。

Vポイントアッププログラムは、対象サービスの利用で還元率が上昇する制度です。三井住友銀行やSMBC日興証券などで指定のサービスを利用すると、最大8.0%が上乗せされます。

JCBカードW|39歳以下限定の高還元型カード

| 年会費 | 永年無料(39歳までに入会した場合) |

| 国際ブランド | JCB |

| ポイント還元率 | 通常1.0%相当、優待店利用で最大10.5%相当(※1) |

| 発行期間 | ナンバーレスカードは最短5分、プラスチックカードは約1週間 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay、QuickPay |

| 公式サイト | https://www.jcb.co.jp/ordercard/kojin_card/os_card_w2.html |

【JCBカードWの特徴】

・申込は39歳以下限定、入会後は40歳以降も継続OK

・ポイント還元率が他のJCBカードの2倍

JCBカードWは18歳以上~39歳以下が申し込めるクレジットカードです。40歳以上は新規に入会することはできませんが、入会後は40歳以降も継続して保有できます。年会費はかからず、40歳以降も無料です。

JCBカードWの特徴はポイント還元率です。その他のJCBカードよりもポイント還元率は2倍に設定されています。

通常、JCBカードの基本の還元率は0.5%です。200円につき1ポイントのJ-PONTが進呈されます。しかし、JカードWは200円につき2ポイントが進呈されるため、ポイント還元率は1.0%です。

JCBカードWのポイント還元率は優待店(J-POINTパートナー)でさらに上昇します。事前の登録が必要ですが、通常分と合わせた最大の還元率は10.5%です。年会費無料でポイント還元も手厚く、20代でも持ちやすいカードといえます。

【優待店(J-POINTパートナー)」の主な対象店】

・マクドナルド、吉野家、ガスト、バーミヤン、ジョナサン、サンマルクカフェ、ドミノピザ、Qoo10、Apple store、Google Play、ジハンピ、UberEats、コミックシーモア

※Appleアカウント、Googleアカウントを使用した支払いも対象です。

出典:【新規入会限定】対象優待店の利用で最大20%還元

楽天カード|楽天ユーザーにおすすめ

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| ポイント還元率 | 1.0% |

| 発行期間 | 約1週間 |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay、QuickPay、楽天Edy |

| 公式サイト | https://www.rakuten-card.co.jp/ |

【楽天カードの特徴】

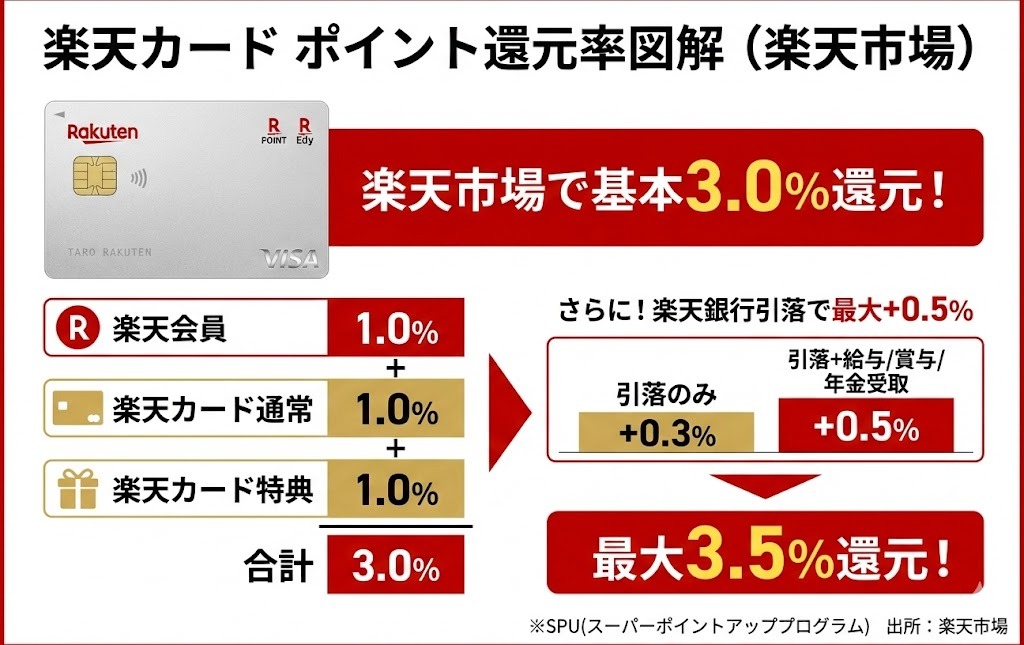

・楽天市場で3.0%、楽天銀行と連携で最大3.5%還元

・一般カードながらハワイ空港のラウンジサービスが付帯

楽天カードは楽天ユーザーにおすすめのクレジットカードです。楽天市場で利用すると還元率が上乗せされるため、楽天ポイントを貯めやすいメリットがあります。

楽天カードの楽天市場におけるポイント還元率は3.0%です。カード通常分(1.0%)と楽天会員分(1.0%)に加え、特典として1.0%が上乗せされます。さらに楽天カード代金を楽天銀行の口座引落で支払うと最大0.5%上乗せされ、最大で計3.5%の還元が受けられます。

【楽天市場における楽天カードのポイント還元の内訳】

・楽天会員分:1.0%

・楽天カード通常分:1.0%

・楽天カード特典分:1.0%

・楽天カード+楽天銀行:0.3%または0.5%(※)

※楽天カード利用代金の楽天銀行引落で0.3%、さらに前月に楽天銀行口座で給与・賞与・年金の受け取りで0.5%

出所:楽天市場 SPU(スーパーポイントアッププログラム)

また、ラウンジサービスの付帯も楽天カードの強みです。ラウンジサービスはゴールドといった上位カードの定番で、一般カードで付帯するケースは珍しいといえます。

楽天カード会員はハワイにある専用ラウンジを無料で利用できます。カード会員だけでなく、原則として同伴者も5名まで無料です。

リクルートカード|基本のポイント還元率1.2%

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB |

| ポイント還元率 | 1.2% |

| 発行期間 | 約1週間 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://recruit-card.jp/ |

【リクルートカードの特徴】

・基本の還元率が1.2%の高水準

・国際ブランドで特典に差、JCBが手厚い

リクルートカードのメリットは基本のポイント還元率です。1.2%と他のクレジットカードと比べて高く設定されています。

ポイント還元率は利用シーンによって変動する傾向にあります。より高い還元を目指す場合は条件の確認が不可欠ですが、手間に感じる人もいるでしょう。リクルートカードなら基本の還元が手厚いため、ポイントに慣れていない人でも多くのポイントを貯めやすいといえます。

リクルートカードは付帯保険も充実している傾向です。なお、付帯保険は内容が国際ブランドで異なるため注意しましょう。付帯保険は、全体的にJCBの方が手厚くなっています。

【リクルートカードの付帯保険(最高額)】

| 海外旅行保険 | 国内旅行保険 | 海外ショッピング保険 | 国内ショッピング保険 | |

| Visa、Mastercard | 2,000万円 | 年間100万円 | 年間100万円(※1) | |

| JCB | 2,000万円 | 2,000万円 | 年間200万円 | 年間200万円 |

※旅行保険はいずれも旅費などのカード決済が条件

※1.分割払いまたはリボ払いでの購入が対象

出典:リクルートカード

PayPayカード|「PayPay」との連携がお得

| 年会費 | 永年無料 |

| 国際ブランド | Visa、Mastercard、JCB |

| ポイント還元率 | 1.0%(PayPayポイント)※条件により最大5.0%以上 |

| 発行期間 | 最短5分〜7分(バーチャルカード即時発行)、郵送は約1週間 |

| 追加カード | 家族カード(無料)、ETCカード(550円/年) |

| 電子マネー | PayPay(クレジット連携)、Apple Pay / Google Pay(QUICPay対応) |

| 公式サイト | https://www.paypay-card.co.jp/ |

PayPayカードは「PayPay」ユーザーにおすすめです。PayPayはQRコード決済サービスで、国内シェアは2024年度で約3分の2に達しています(出典:PayPay 「PayPay」の登録ユーザーが7,000万人を突破!)。

PayPayの還元率はPayPayカードとの連携で上昇します。「PayPay残高払い」と「PayPayポイント払い」は0.5%ですが、PayPayカードを紐づけた「PayPayクレジット払い」は1.0%です。

PayPayカードは公共料金の支払いも柔軟です。支払先でカード払いを設定していなくても、PayPayの「請求書払い」機能を使えば請求書を読み取って決済できます。PayPayクレジットも対応しており、税金といった公共料金も自宅でカード決済が可能です。

エポスカード|マルイが年4回10%割引

| 年会費 | 永年無料 |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5% |

| 発行期間 | 最短即日発行(※) |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.eposcard.co.jp/index.html |

【エポスカードの特徴】

・カード会員限定10%割引セールが年4回開催

・クレジットカードでは珍しい本カードの即日発行に対応

エポスカードは丸井グループが発行するクレジットカードです。「マルイ」や「モディ」をよく利用する人におすすめで、会員限定の10%割引セール「マルコとマルオ」が年4回開催されます。対象には「マルイのネット通販」も含まれており、他の人よりお得に買い物できます。

エポスカードは即日発行に対応するメリットもあります。クレジットカードの即日発行は、カード番号のみを発行して本カードは後日郵送するものが一般的なところ、エポスカードは本カードも最短で申し込みの当日に発行します。

エポスカードが即日発行できるのは、店頭でカードを受け取れるためです。ウェブから申し込み、「エポスカードセンター」での受け取りを選択すると、最短で即日に受け取れます。エポスカードセンターは、全国の丸井グループの店舗に設置されています。

急な出費など、突然の支出でどうしてもすぐにクレジットカードがほしい場合、エポスカードが有望な選択肢になりそうです。

三菱UFJカード|条件達成で対象店が最大7~20%還元

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| ポイント還元率 | 0.5%(条件達成で最大20%※) |

| 発行期間 | 最短翌営業日(Web申込の場合) |

| 追加カード | 家族カード、ETCカード発行可能 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://www.bk.mufg.jp/tsukau/credit/sagasu/mucard/index.html |

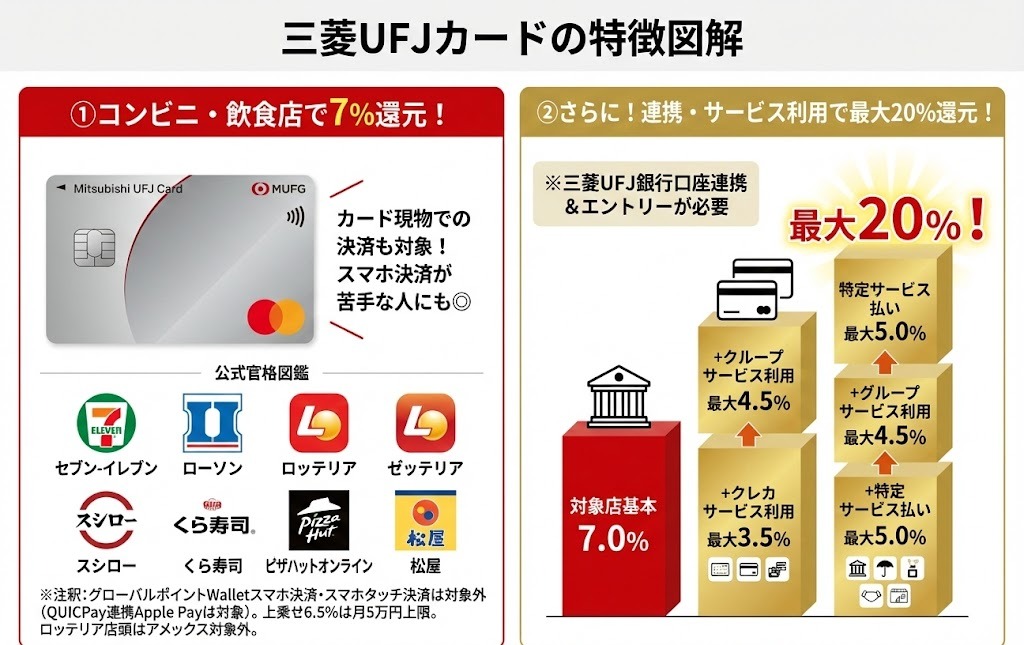

【三菱UFJカードの特徴】

・コンビニや飲食店で7%還元

・三菱UFJ銀行と連携とサービス利用で対象店の還元率上昇

三菱UFJカードも、三井住友カードと同様に対象店舗でポイント還元率が7.0%に上昇します。支払方法は異なっており、三菱UFJカードはカード現物での決済も対象です。スマホ決済に慣れていない人は三菱UFJカードの方が使いやすいかもしれません。

【7%還元の主な対象店】

・セブン-イレブン・ローソン・ロッテリア・ゼッテリア・スシロー・くら寿司・ピザハットオンライン・松屋

※グローバルポイントWalletでのスマホ決済およびスマホのタッチ決済は対象外(QUICPay連携のApple Payは対象)。上乗せ分6.5%の決済は月5万円が上限※ロッテリアの店頭決済はアメリカン・エキスプレスは対象外

出所:三菱UFJカード

対象店の還元率は条件を満たすと最大20%まで上昇します。三菱UFJ銀行口座と連携のうえエントリーし、クレジットカードサービスの利用で最大3.5%、三菱UFJグループのサービス利用で最大4.5%、特定サービスのカード払いで最大5.0%が上乗せされる仕組みです。

dカード|ドコモユーザー以外にもおすすめ

| 年会費 | 永年無料 |

| 国際ブランド | VISA、MasterCard |

| ポイント還元率 | 1.0% |

| 発行期間 | 約1週間 |

| 追加カード | 家族カード、ETCカード発行可 |

| 電子マネー | ApplePay、GooglePay |

| 公式サイト | https://dcard.docomo.ne.jp/st/index.html |

【dカードの特徴】

・ドコモユーザー以外も年会費無料で1.0%ポイント還元

・29歳以下限定で旅行保険が付帯(※)

※dカードの国内旅行保険・海外旅行保険は26年3月で終了

dカードはNTTドコモが発行するクレジットカードです。ドコモ回線を契約していなくても、dアカウントの保有者は申し込めます。dアカウントも、ドコモ未契約でも無料で作成可能です。年会費無料で、基本の還元率1.0%でdポイントが貯まります。

dカードは特に20代におすすめです。旅行保険が29歳以下限定で付帯するためです。事前のカード決済が条件ですが、海外だけでなく国内も補償範囲に含まれます。国内は航空機遅延保険も付帯しており、一般カードとしては手厚い傾向にあります。

【dカードの旅行保険(29歳以下限定)】

・海外旅行保険:最高2,000万円

・国内旅行保険:最高1,000万円

※旅行保険は旅費などのカード決済が条件

※国内旅行保険には航空機遅延費用特約が付帯

※dカードの国内旅行保険・海外旅行保険は26年3月で終了

出典:dカード 海外旅行保険、dカード 国内旅行保険

三井住友カード ゴールド(NL)|月8.4万円の利用で年会費が永年無料化

/三井

【三井住友カード ゴールド(NL)の特徴】

・18歳以上でも持てるゴールドカード

・年100万円以上の利用で年会費無料

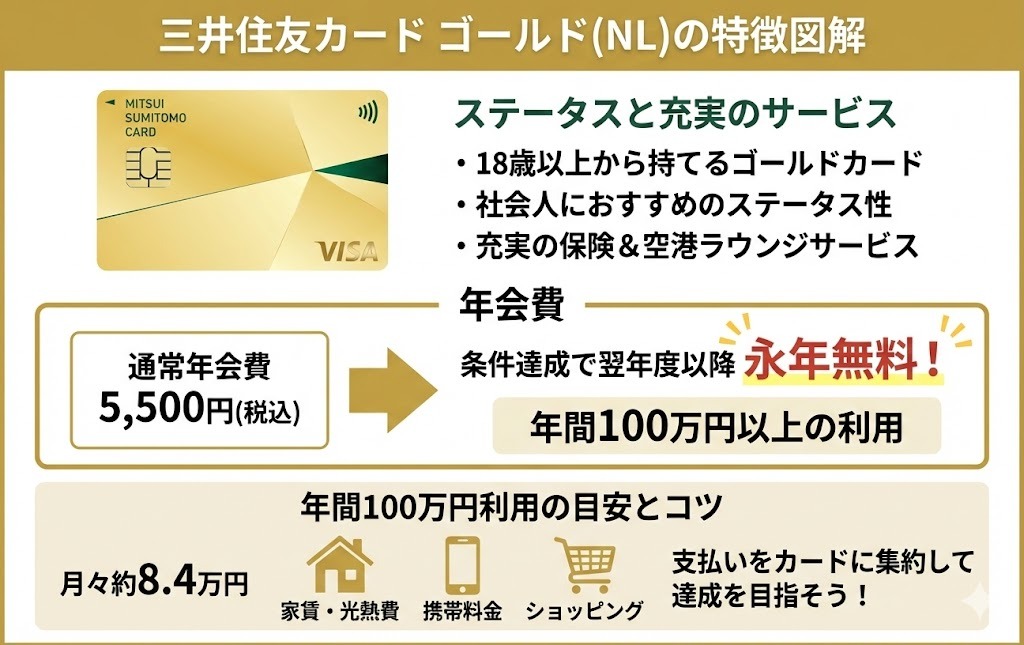

三井住友カード ゴールド(NL)はステータス性も重視したい社会人におすすめです。一般カードより上位の位置づけで、保険やラウンジなどのサービスも充実しており、社会人らしいステータスを有します。

ゴールドカードながら、三井住友カード ゴールド(NL)は新社会人でも入会が見込めるカードです。申し込み条件は18歳以上(高校生除く)で本人に安定継続収入があることであり、審査はあるものの就職しているなら条件を満たすと考えられます。

三井住友カード ゴールド(NL)は年会費が5,500円かかります。ゴールドカードとしては低水準ですが、ポイント還元や特典とのバランスで判断したいところです。

なお、三井住友カード ゴールド(NL)は年会費が無料になる条件があります。条件は年100万円以上を利用することで、達成すると翌年度以降の年会費が永年で無料になります。

年100万円の利用は月あたり8.4万円の利用で必要です。達成を目指すなら、メインカードに据え支出をカードに集約させるといった方法が望ましいでしょう。

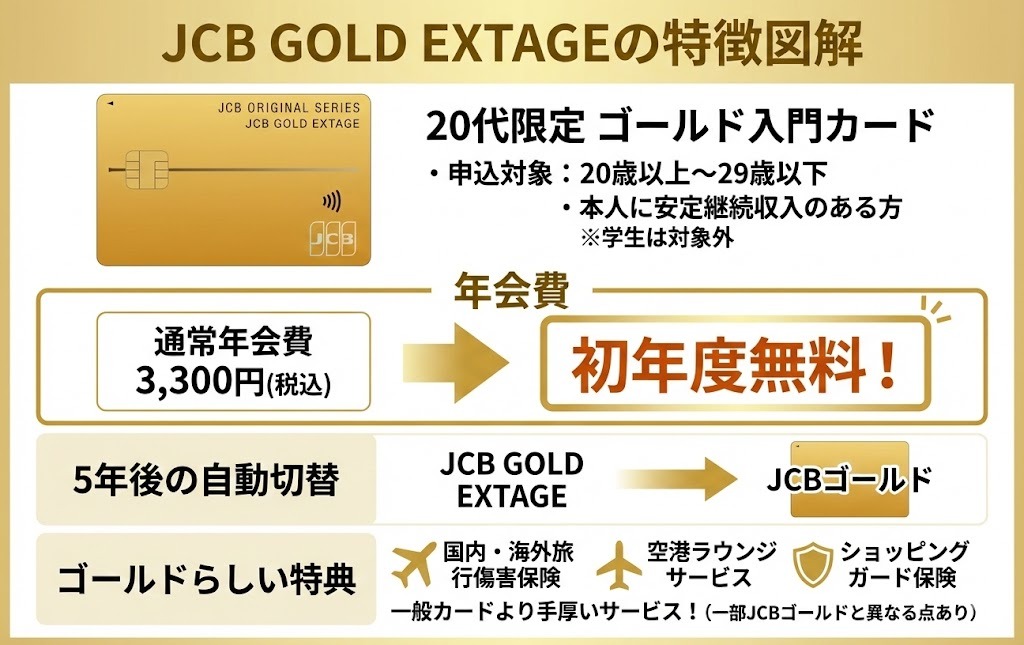

JCB GOLD EXTAGE|20代限定ゴールドカード

【JCB GOLD EXTAGEの特徴】

・20代限定のゴールド入門カード

・5年後に「JCBゴールド」へ自動切替

JCB GOLD EXTAGEは20代限定のゴールドカードです。20歳以上~29歳以下で、本人に安定継続収入がある人が申し込めます。ただし、学生は申し込みの対象外です。年会費は3,300円とゴールドカードとしては低く、また初年度は無料となっています。

JCB GOLD EXTAGEはゴールドらしい特典も魅力です。「JCBゴールド」と比べると利用できないサービスもありますが、一般カードよりも手厚く設定されています。

【年会費と付帯する主な特典】

| JCBカードW | JCB GOLD EXTAGE | JCBゴールド | |

| 年会費 | 永年無料 | 3,300円(初年度無料) | 1万1,000円 |

| 国内旅行傷害保険 | 〇 | 〇 | |

| 海外旅行傷害保険 | 〇 | 〇 | 〇 |

| 国内・海外航空機遅延保険 | 〇 | ||

| 国内ショッピング保険 | 〇 | 〇 | |

| 海外ショッピング保険 | 〇 | 〇 | 〇 |

| 国内・ハワイ空港ラウンジ | 〇 | 〇 | |

| 海外空港ラウンジ | 〇 | ||

| スマートフォン保険 | 〇 |

※保険はカード利用が条件(旅行傷害保険・航空機遅延保険は旅費など、ショッピング保険は購入代金、スマートフォン保険は通信料)

出典:JCBカードW、JCB GOLD EXTAGE、JCBゴールド

なお、JCB GOLD EXTAGEの入会は5年限定です。入会後5年後は、審査のうえ自動的にJCBゴールドへ切り替わります。

新社会人にクレカがおすすめな理由

続いて社会人にクレジットカードがおすすめな事情を解説します。主に次の6つの理由から、社会人になったら1枚は持っておきたいといえます。

・クレヒスの積み上げで「スーパーホワイト」を避けられる

・現金よりお得!ポイント還元で実質割引

・スピーディーな決済でレジでもたつかない

・急な出費に対応できる

・出張や旅行に役立つ特典がある

・家計収支の把握に役立つ

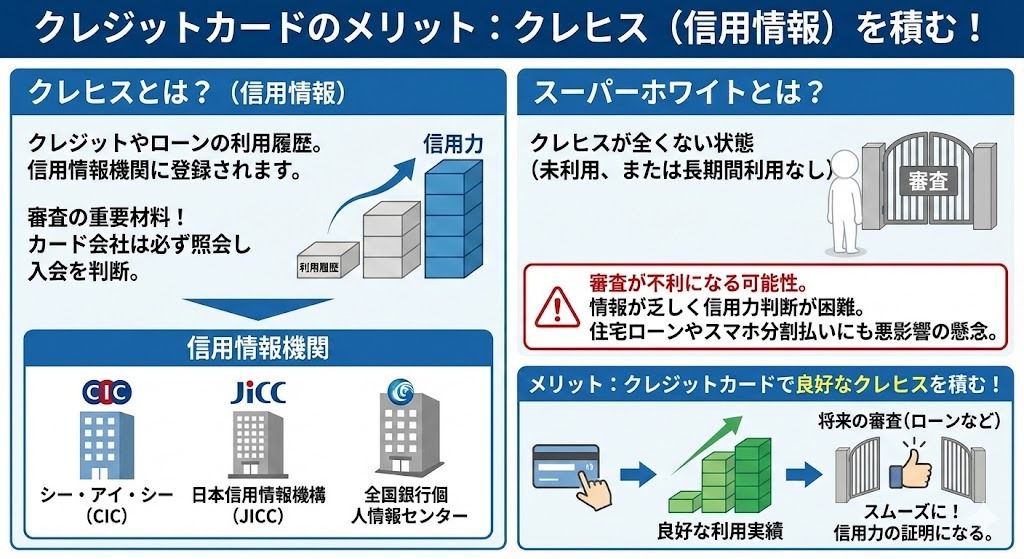

クレヒスの積み上げで「スーパーホワイト」を避けられる

クレジットカードを持っておくと「クレヒス(クレジットヒストリー)」を積めるメリットがあります。

クレヒスとは信用情報のことです。クレジットやローンの利用履歴のことで、信用情報機関に登録されています。申し込みを受けたカード会社は必ず信用情報を照会し入会を判断するため、クレヒスは重要な審査材料です。

【信用情報機関の一覧】

・シー・アイ・シー(CIC)

・日本信用情報機構(JICC)

・全国銀行個人情報センター

そして、クレヒスが全くない状態を「スーパーホワイト」と呼ぶことがあります。クレジットやローンを一度も利用していない、または信用情報の登録期間(最長5年~7年)のうちに利用がない場合、クレヒスがないという状態が起こり得ます。

スーパーホワイトは審査の通過を難しくする可能性があります。

審査に利用できる情報が乏しく、信用力の調査が難しいためです。信用情報は住宅ローンやスマートフォン端末の分割払いなど生活に身近な取引でも用いられるため、スーパーホワイトはこれらの審査に悪影響を与える懸念があります。

スーパーホワイトはクレジットカードを利用することで避けられます。むしろ、クレジットカードを正しく利用すれば審査に通過しやすくなる効果も期待されます。支払いに遅れずクレヒスを積み上げれば信用力のアピールになるためです。

クレヒスはすぐには積み上がりません。社会人になったら、将来に備え今のうちからクレジットカードを発行し、クレヒスを高めることをおすすめします。

現金よりお得!ポイント還元で実質割引

クレジットカードは現金よりお得に使えることもメリットです。社会人になれば一般に家計管理の重要度も上がりますが、クレジットカードは実質的に値引きを受けられるため、家計の助けになります。

多くのクレジットカードは利用することでポイントが還元されます。ポイント還元率はクレジットカードによって異なり、多くは0.5%~1.0%です。これは1万円の買い物で50円~100円相当の還元を受けられる計算で、実質的な値引きに相当します。

ポイントは決済や電子マネーへのチャージ、クレジットカード利用代金の支払いなどに使えます。一方、現金払いはこのようなポイント還元がありません。

このように、クレジットカードはポイント還元の差から現金払いよりお得な決済手段といえます。ポイント還元率は店舗によって上昇する場合もあり、うまく使えば節約に役立つでしょう。

スピーディーな決済でレジでもたつかない

クレジットカードは素早く決済できる強みもあります。

現金払いは紙幣や硬貨のやり取りが生じます。どうしても決済に手間がかかり、通勤など忙しい時間帯はストレスを感じやすいほか、レジの混雑時は後ろの人に気を遣ってしまうこともあるでしょう。

一方、クレジットカードならカードの差し込みや端末へのタッチだけで決済できます。一定の少額までは、暗証番号の入力も求められないことも多くなっています。また、25年4月以降は原則として決済時のサインも不要になりました

出典:経済産業省 「クレジットカード・セキュリティガイドライン」が改訂されました。

社会人になるなら時間も有効に使いたいところです。クレジットカードは時間の節約につながるため、発行を検討するようおすすめします。

急な出費に対応できる

クレジットカードは急な出費に対応できることもメリットです。

クレジットカードは支払いを先送りできるサービスです。当座の支払いはカード会社が立て替え、利用代金は後日に支払います。この機能を使えば手元に現金が不足する場合でも支払いが可能です。

社会人は急にまとまった出費が生じることがあります。例えば、家電の修理費や医療費、冠婚葬祭費などが想定されます。これらの費用が生じても、クレジットカードがあれば支払いを先送りできるため、生活への影響を抑えられます。

さらに、分割払いを選択すれば月々の返済額を下げることも可能です。利用は最低限にとどめておきたいものの、計画的に利用すれば生活防衛の手段になり得ます。

出張や旅行に役立つ特典がある

クレジットカードは特典も注目です。うまく活用すると出張や旅行の質を向上させることができます。

社会人になれば業界や職種によって出張が多くなります。また、収入に余裕が出てくれば旅行の機会も増えてくるでしょう。クレジットカードは特典が付帯することがありますが、出張や旅行に関するものが定番です。特典を利用すれば、これらの負担を軽減することが期待できます。

【出張・旅行に関連するクレジットカードの主な特典】

・旅行傷害保険:旅行中のケガなどで生じた損害を補償

・航空機遅延保険:航空機の遅延や手荷物の紛失に起因する損害を補償

・ラウンジサービス:空港などのラウンジを無料または有償で利用できるサービス

・空港宅配サービス:手荷物の空港までの配送を依頼できるサービス、旅行予約

・手配サービス:交通チケットやホテルなどを手配できるサービス

特典はステータスカードで充実している傾向があり、年会費無料の一般カードは限定的です。出張や旅行が多い人は、ゴールドやプラチナといったステータスカードを検討してみましょう。

なお、特典は利用に条件があることが一般的です。特典でクレジットカードを選ぶときは、申し込み前に条件も確認しておきましょう。

家計収支の把握に役立つ

クレジットカードは家計の把握にも有用です。手作業で管理しなくても、利用明細で支払った先と金額を可視化できます。

現金払いは家計の把握が課題です。レシートの管理が求められるほか、家計簿などの記録は手作業で作成する必要があり、どうしても手間がかかります。

一方、クレジットカードは自動的に利用明細が作成されます。利用明細には支払い先や金額、利用日が記載されるため、レシートの管理から解放されます。

さらに、クレジットカードは家計簿を自動的に作成してくれるサービスがあります。家計簿アプリのほか、カード会社が同様のサービスを提供しています。これらのサービスを利用すれば、家計簿を作る必要もありません。

家計の正確な管理は使い過ぎの防止に役立ちます。クレジットカードをうまく活用することで、負担を減らしながら無駄遣いを防ぐ習慣が身に付きます。

社会人の失敗しないクレカ選びのポイント

続いてクレジットカードの選び方を解説します。社会人がクレジットカードを選ぶなら、次の6つのポイントを押さえておきたいところです。

・年会費

・ポイント還元率

・国際ブランド

・スマホ決済の対応(Apple Pay/Google Pay)

・付帯保険、優待サービス

・ステータス性、カードデザイン

年会費

年会費はクレジットカード選びの重要なポイントです。年会費は家計の圧迫要因となるため、特典やステータスとバランスを見て選ぶことが大切です。

年会費はクレジットカードの保有でかかる費用です。多くは年単位で発生し、入会を続ける限り毎年発生します。

もっとも、年会費は一般カードの多くが無料です。年会費は、ステータス性の高い上位カードやT&Eカード(※)で設定される傾向にあります。

※T&Eカード…トラベル&エンターテインメントカード。旅行や娯楽などに関連した特典が手厚い傾向がある

クレジットカードは年会費無料のものから選ぶのが基本です。一方で、年会費がかかるカードは高いステータスや手厚い特典を備えていることも多くあります。

社会人がクレジットカードを選ぶなら、年会費で単純に比較するのではなく、ステータスや特典も考慮し総合的に判断したいものです。

ポイント還元率

ポイント還元率はお得なカードを見つける目安となります。基本的にはポイント還元率が高いものを選ぶようにしましょう。還元率は特定の利用先で上昇することもあるため、自身の状況に合ったものを選ぶ視点も大切です。

ポイント還元率はクレジットカードの還元度を測る指標です。1万円で100円相当の還元が受けられる場合、ポイント還元率は1.0%となります。

ポイント還元率は同率でも、判定のルールの違いで貯まるポイントに差が出ます。原則として判定する金額が小さいほどポイントは付与されやすくなります。例えば、200円ごとの還元だと最大199円がポイントに結びつきませんが、100円ごとなら取りこぼしは99円に縮小します。

また、還元は月間利用額で判定されるカードの方が有利です。1回の決済が少額でも、判定は他の利用と合算して行われるため、ポイントが貯まりやすくなります。

【主なクレジットカードの基本のポイント還元率】

| 基本の還元率 | ポイント還元の判定 | |

| リクルートカード | 1.2% | 月間利用額(1.2%を乗じ小数点以下切り捨て) |

| JCBカードW | 1.0% | 月間利用額(200円=2ポイント) |

| 楽天カード | 1.0% | 1決済ごと(100円=1ポイント) |

| PayPayカード | 1.0% | 1決済ごと(200円=2ポイント) |

| dカード | 1.0% | 1決済ごと(100円=1ポイント) |

| 三井住友カード(NL) | 0.5% | 月間利用額(200円=1ポイント) |

| エポスカード | 0.5% | 月間利用額(200円=1ポイント)(※1) |

| 三菱UFJカード | 0.5% | 月間利用額(1,000円=1ポイント) |

| 三井住友カードカード ゴールド(NL) | 0.5% | 月間利用額(200円=1ポイント) |

| JCB GOLD EXTAGE | 0.5% | 月間利用額(200円=1ポイント) |

※基本の還元率は三菱UFJカードを除き1ポイント=1円換算(三菱UFJカードは1ポイント=5円換算)

※1.加盟店ごとの月間利用額で判定

出典:リクルートカード、JCBカードW、楽天カード、PayPayカード、、dカード、三井住友カード(NL)、エポスカード、三菱UFJカード、三井住友カード ゴールド(NL)、JCB GOLD EXTAGE

なお、ポイント還元率は特定のシーンで上乗せされることがあります。基本の還元率が低くても、よく利用する店舗が上乗せならお得になりやすいため、事前にチェックしておきましょう。

国際ブランド

クレジットカードは国際ブランドで選ぶ方法もあります。

国際ブランドとは、世界的な決済ネットワークを持つカード会社のことです。多くのクレジットカードは国際ブランドが付帯しており、世界中の加盟店で決済できます。一方、国際ブランドのないクレジットカード(ハウスカード)は特定の店舗でしか利用できません。

国際ブランドは、VISAやMastercardが選択肢になりやすいでしょう。国際ブランドの中でも特に加盟店が多いためです。なお、JCBは相対的に数が少ないものの、同社は日本発の国際ブランドであり、国内なら利用できる店舗は多いと考えられます。

【主な国際ブランドの加盟店の数(2024年6月末)】

・Mastercard:1億5,500万

・Visa:1億5,500万

・American Express:1億2,700万

・銀聯(ユニオンペイ):1億1,000万

・Discover:1億500万

・Diners Club:5,400万

・JCB:4,900万

出所:マスターカード グローバル決済ネットワーク別加盟店数

なお、国際ブランドに悩んだら複数持つ方法が有効です。国際ブランドの異なるクレジットカードを複数持っていれば、加盟店ごとにカードを使い分け決済することができます。

この記事では、国内外での使いやすさやタッチ決済、海外利用時の手数料などについて、VISAとMasterCardの違いを具体的に解説します。さらに、VISAとMasterCard、それぞれでおすすめのクレジットカードも紹介しますので、ぜひ自分に合った1枚を探してみてください。

スマホ決済の対応(Apple Pay/Google Pay)

クレジットカード選びではスマホ決済の可否も確認しておきたいところです。クレジットカードの中には非対応のカードもあり、注意が必要です。

クレジットカードは多くがApple PayやGoogle Payに対応します。スマートフォンを端末にかざして決済できる機能で、クレジットカードのタッチ決済と同じようにスピーディな支払いが可能です。

しかし、クレジットカードはすべてがApplePayやGoogle Payに対応するわけではありません。中には非対応のカードもあります。事業用のコーポレートカードやビジネスカード、提携カードなどで非対応のケースが散見されます。

【Apple PayまたはGoogle Pay非対応のクレジットカードの例】

| Apple Pay | Google Pay | |

| JAL・Mastercard | 〇 | × |

| JALアメリカン・エキスプレス・カード | × | × |

| ダイナースクラブ コーポレートカード | × | × |

| 三井住友銀聯カード | × | × |

出典:JAL 普通カード、ダイナースクラブ Apple Pay、ダイナースクラブ Google Pay、三井住友銀聯カード

付帯保険、優待サービス

特典もクレジットカード選びでは大切です。クレジットカードには保険やサービスが付帯することがあり、カード選定の重要な判断材料となります。

クレジットカードは入会者向けにさまざまなサービスを提供しています。代表的なものが保険サービスで、旅行保険やショッピング保険が一般的です。旅行保険は旅行中のケガなどの損害を補償し、ショッピング保険はカードで購入した商品の損害を補償します。

保険以外ではラウンジサービスが定番です。空港などにある指定のラウンジを利用できるもので、移動の負担を軽減してくれる効果に期待できます。

【主なクレジットカードの付帯保険およびサービス】

| 海外旅行保険 | 国内旅行保険 | 海外ショッピング保険 | 国内ショッピング保険 | 国内空港ラウンジ | ハワイラウンジ | |

| 三井住友カード(NL) | 〇 | |||||

| JCBカードW | 〇 | 〇 | ||||

| 楽天カード | 〇 | 〇 | ||||

| リクルートカード | 〇(※1) | 〇(※1) | 〇(※1) | 〇(※1) | ||

| PayPayカード | ||||||

| エポスカード | 〇 | |||||

| 三菱UFJカード | 〇 | 〇 | 〇(※2) | |||

| dカード | 〇(※3) | 〇(※3) | 〇 | 〇(※2) | ||

| 三井住友カード ゴールド(NL) | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| JCB GOLD EXTAGE | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

※保険の適用はカード利用や免責など所定の条件あり

※1.国内旅行保険はJCBのみ付帯。補償の上限は国際ブランドで異なる

※2.分割払いまたはリボ払いでの購入が対象

※3.29歳以下のみ(dカードの国内旅行保険・海外旅行保険は26年3月で終了)

出典:三井住友カード(NL)、JCBカードW、楽天カード、リクルートカード、PayPayカード、エポスカード、三菱UFJカード、dカード、三井住友カード ゴールド(NL)、JCB GOLD EXTAGE

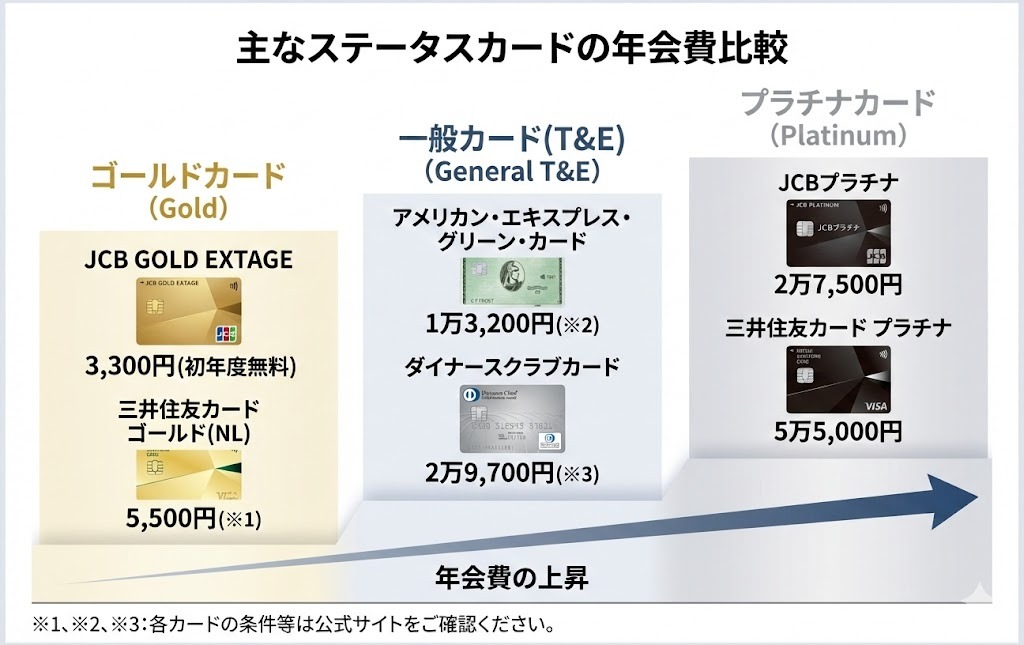

ステータス性、カードデザイン

社会人ならではの視点として、カード選びはステータスやカードデザインもポイントです。会食や接待など、ビジネスの場にもふさわしいカードが望ましいでしょう。

クレジットカードは社会的地位を客観的に訴求できるツールにもなり得ます。クレジットカードは審査を通じて入会が認められることから、保有しているということは一定の信用力を持つことの証左になるためです。

そして、社会人になればステータスの重要性は高まるものです。周囲に与える印象は所作や持ち物で左右されることが想定されます。クレジットカードも同様で、場にふさわしくないカードは相手によくない印象を与えかねません。

クレジットカードのステータスは上位カードほど高いとされています。一般カードより審査が厳格な傾向にあり、それだけ高い信用力を持っていることの証になるためです。年会費がかかることが多いものの、ステータスを重視するなら検討したいところです。

| 年会費 | ステータス | |

| JCB GOLD EXTAGE | 3,300円(初年度無料) | ゴールド |

| 三井住友カード ゴールド(NL) | 5,500円(※1) | ゴールド |

| JCBプラチナ | 2万7,500円 | プラチナ |

| 三井住友カード プラチナ | 5万5,000円 | プラチナ |

| アメリカン・エキスプレス・グリーン・カード | 1万3,200円(※2) | 一般(T&E) |

| ダイナースクラブカード | 2万9,700円(※3) | 一般(T&E) |

※1.年間100万円以上の利用で翌年以降の年会費は永年無料

※2.月会費1,100円の年換算

※3.2026年3月以降(2026年2月までは2万4,200円)

出典:JCB GOLD EXTAGE、三井住友カード ゴールド(NL)、JCBプラチナ、三井住友カード プラチナ、アメリカン・エキスプレス・グリーン・カード、ダイナースクラブカード

一般カードを選ぶ場合はシンプルなデザインを選ぶようにしましょう。過度にカジュアルなカードは公私の線引きが曖昧という印象を与えてしまう懸念があります。社会人としてクレジットカードを選ぶなら、デザインは落ち着いたものが無難です。

社会人が気を付けたいクレカの注意点

続いてクレジットカードの注意点を解説します。カードの申し込みや使い方で気を付けたい6つのポイントを押さえましょう。

リボ払い専用のクレジットカードがある

クレジットカード選びで気を付けたいのがリボ払い専用のカードです。クレジットカードのなかにはリボ払い以外の支払方法を選べないカードがあります。

クレジットカードは決済時に支払方法を選べることが一般的です。支払方法は1回払いや分割払いなどがあり、通常は決済時に指定します。クレジットカードによっては、決済後に支払方法を選択できることもあります。

ただし、リボ払い専用クレジットカードの場合、基本的に支払方法を選ぶことができません。決済時の指定にかかわらず、支払方法はリボ払いに限定されます。

【主なリボ払い専用クレジットカード】

・JCB CARD R

・ACマスターカード

・Jizile(ジザイル)

出所:JCB CARD R、ACマスターカード

リボ払い専用クレジットカードは、通常はその旨が表示されています。申し込み前に必ず確認するようにしましょう。リボ払いの注意点は後述します。

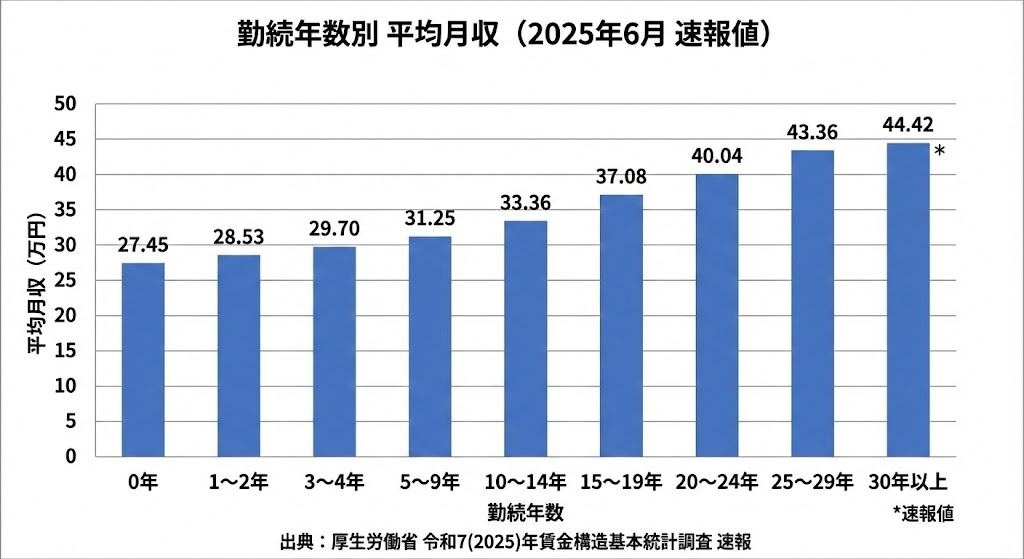

新社会人は限度額が少なくなりやすい

新社会人は利用限度額が低く設定されやすいことも知っておきましょう。

クレジットカードは限度額が設定され、その範囲内で利用する仕組みです。限度額は審査を通じて決定され、一般的に信用力が高いほど大きな限度額が設定されます。

そして、新社会人は限度額が小さくなりやすい傾向にあります。新社会人は一般に年収がまだ低いためです。返済能力は収入に左右されるため、年収が低いうちは信用力が高く評価されづらく、限度額は低く設定されやすくなります。

【勤続年数別の平均月収(2025年6月)】

・0年:27.45万円

・1~2年:28.53万円

・3~4年:29.70万円

・5~9年:31.25万円

・10~14年:33.36万円

・15~19年:37.08万円

・20~24年:40.04万円

・25~29年:43.36万円

・30年以上:44.42万円※速報値

出典:厚生労働省 令和7(2025)年賃金構造基本統計調査 速報

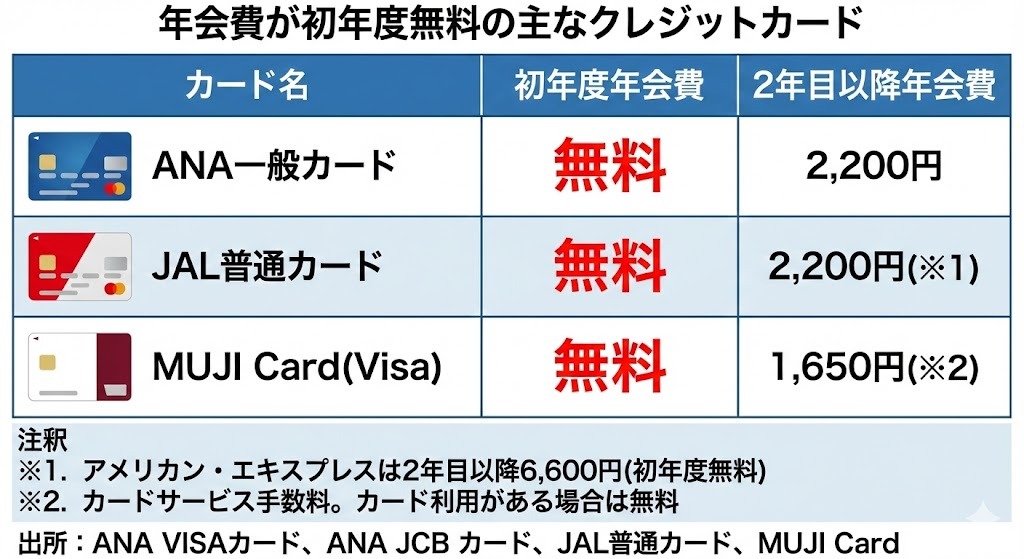

2年目以降に年会費が発生しないか確認する

クレジットカードを選ぶ際は「2年目以降に年会費が発生しないか」を必ず確認しましょう。一見して年会費がかからないカードでも、無料は初年度に限定されている場合があります。

クレジットカードの年会費は初年度に限り無料に設定されていることがあります。一般カードも同様で、2年目以降は年会費が発生するカードがあるため注意が必要です。一般カードの多くは年会費が無料のため、永年で無料と誤認してしまう懸念があります。

【年会費が初年度無料の主なクレジットカード】

・ANA一般カード:2年目以降2,200円

・JAL普通カード:同2,200円(※1)

・MUJI Card(Visa):同1,650円(※2)

※1.アメリカン・エキスプレスは2年目以降6,600円(初年度無料)

※2.カードサービス手数料。カード利用がある場合は無料

出所:ANA VISAカード、ANA JCB カード、JAL普通カード、MUJI Card

クレジットカードは、年会費が無料と表示されている場合も必ず条件をよく確認して申し込むようにしましょう。

支払いに遅れない│将来のローンやスマホ契約に悪影響

クレジットカードで最も気を付けたいことが支払いの遅延です。支払いの遅延は信用情報として登録され、将来の審査に悪影響を及ぼすことが懸念されます。

前提として、信用情報は基本的にすべてのカード会社に把握されます。信用情報機関は、収集した情報を他の信用情報機関と共有するためです。カード会社は加盟先の信用情報機関に照会することで、取引したことがない人でも信用情報を知ることができます。

【信用情報の交流ネットワーク】

| FINE | CRIN | IDEA | |

| シー・アイ・シー(CIC) | 〇 | 〇 | 〇 |

| 日本信用情報機構(JICC) | 〇 | 〇 | 〇 |

| 全国銀行個人信用情報センター | 〇 | 〇 |

※FINE…Financial Information Network、CRIN…Credit Information Network、IDEA…The Information on total Debt for Appropriate approach

出典:シー・アイ・シー 信用情報の交流、日本信用情報機構 他の信用情報機関との交流

このように、信用情報はカード会社から銀行まで業界を横断的に共有されます。初めて申し込むカード会社だとしても、審査はこれまでの利用履歴が重要な判断材料です。支払いの遅延がある場合、返済能力が低いと判断され入会を否決される事態が懸念されます。

そして、信用情報はクレジットやローン業界だけで利用されるわけではありません。住宅ローンや自動車ローンといった銀行の融資や、スマートフォン機種の分割払いなど、意外な場所でも信用情報が使われ、支払いの遅延の記録は審査にマイナス影響です。

クレジットカードの利用代金は、期日に遅れないよう正しく支払うようにしましょう。

旅行保険はカード決済が条件の場合あり

付帯保険でクレジットカードを選ぶ場合、申し込み前に条件を確認しておくことが大切です。保険は条件が設定されていることが多く、知らないと補償を受けられない事態が生じかねません。

クレジットカードに付帯する保険は「利用付帯」と「自動付帯」の2つがあります。利用付帯は、旅費などをカードで事前に決済しておくことが補償の条件です。一方、自動付帯はカードの利用条件がなく、原則として会員なら基本的に補償を受けられます。

【クレジットカード付帯保険の適用条件】

・利用付帯:事前のカード決済が条件

・自動付帯:カード決済が不要で入会中なら補償を受けられる

クレジットカードの保険は自動付帯の方が有利です。しかし、クレジットカードの保険はステータスカードを含めても利用付帯が多く、自動付帯は限られます。また、カード決済に限らず、保険金の支払いには細かい条件が付されることが一般的です。

クレジットカードを保険で選ぶ場合、見かけの補償額だけでなく条件もあわせて確認しましょう。確認を怠ると、万が一のときに補償を受けられないかもしれません。確認が思わぬトラブルを避けるポイントです。

他人への貸し出しは厳禁│家族や友人もNG

クレジットカードの意外な落とし穴として、他人への貸し出しがあります。家族を含む他人への貸し出しは規約に抵触する恐れがあるため、絶対に避けるようにしましょう。

クレジットカードは通常、カード会社がカードを会員に貸し出す契約となっています。会員以外が当該カードを利用することは規約で禁止されていることが一般的です。他人への貸し出しは、この規約に違反することとなります。

規約への違反はペナルティを誘発します。ペナルティはクレジットカードの停止や会員資格の取り消しなどが想定されます。また、利用額の一括返済が請求されることもあり、家計に大きな負荷がかかることが懸念されます。

クレジットカードは、必ず自身のみで利用するようにしましょう。家族や友人など、親しい間柄でもカードを貸し出してはいけません。家族の場合は、家族名義で発行できる家族カードを検討してください。

新社会人は注意!クレカのリボ払いはなぜ危険?

クレジットカードは「リボ払いは危ない」と注意喚起されることがあります。しかし、実はリボ払いの手数料は分割払いとあまり変わりません。手数料は、リボ払いと分割払いのいずれも年率15%~18%が一般的です。

では、なぜリボ払いは危険なのでしょうか。リボ払いが危ないといわれる理由は、次のような特徴があるためです。

【リボ払いの注意点】

・返済期間が長くなりやすい

・利用額が膨らみやすい

まずはリボ払いと分割払いの違いを押さえましょう。

分割払いは支払回数を指定する方法です。3回や4回など、利用額は指定した回数に分けて支払います。毎月の支払額は利用額と支払回数から逆算して設定されるため、指定の支払いをすべて終えると完済となります。

一方、リボ払いは支払回数を指定しません。支払回数を定めず、毎月の支払額を固定して返済する方法です。原則として、利用額にかかわらず1万円や2万円といった一定額を毎月支払い続けます。

つまり、リボ払いの大きな特徴は利用時に完済の時期がわからないことです。分割払いは利用時に支払回数が確定しますが、リボ払いは支払いを続けた結果として完済を迎えます。この特徴から、リボ払いは返済期間が長くなりやすい支払方法です。

クレジットカードの手数料は支払いの期間が長いほど大きくなります。また、リボ払いは毎月の支払いが一定のため家計の負担となりづらく、気づかないうちに利用額が膨らむ懸念もあります。

返済期間の長期化や利用額の増加は、手数料の支払いを増やす要因です。これは分割払いも同様で、支払回数を増やすほど総支払額は増加します。慣れないうちは、クレジットカードは1回払いで使用する方が無難です。

社会人なら知っておきたいクレカの上手な使い方

クレジットカードはリボ払いや分割払いに注意が必要です。一方で、うまく活用すれば便利なツールとなります。ここでクレジットカードの上手な使い方を押さえておきましょう。

【クレジットカードのおすすめの使い方】

・「1回払い」がおすすめ「2回」「ボーナス1回」も手数料無料

・固定費をクレカに切り替え、出費を増やさずポイント獲得

・使い過ぎ防止やセキュリティサービスを活用する

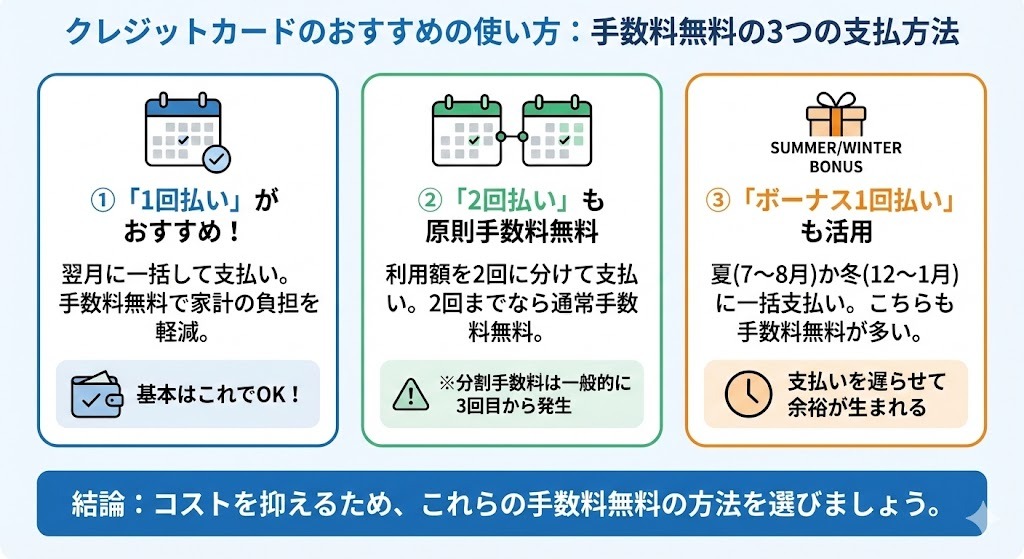

「1回払い」がおすすめ 「2回」「ボーナス1回」も手数料無料

クレジットカードは1回払いがおすすめです。手数料無料で家計の負担を軽減できます。同様に、2回払いやボーナス1回払いも原則として手数料がかかりません。

クレジットカードは支払方法でコストが異なります。コストを抑えるには、できるだけ手数料が無料の支払方法を選ぶことが大切です。

手数料無料の代表的な支払方法が1回払いです。利用額を翌月に一括して支払う方法を指します。手数料が発生せず、かつ支払いを遅らせることで収支に余裕が生まれます。クレジットカードは、基本的に1回払いで利用するようにしましょう。

クレジットカードは、実は他にも手数料が無料の支払方法があります。2回払いとボーナス1回払いです。

2回払いは利用額を2回に分けて支払う方法を指します。分割払いの1種とみなせますが、分割払いの手数料は3回目から発生することが一般的です。2回までなら、通常は手数料無料で決済できます。

ボーナス1回払いも、同様に手数料は無料のことが多い支払方法です。ボーナス1回払いとは、利用額を夏か冬に一括して支払う方法を指します。通常、夏とは7月か8月、冬とは12月か1月です。

家計は支払いを遅らせるほど余裕が生まれます。1回払いのほか、2回払いやボーナス1回払いは手数料無料でこの効果を得られる使い方です。クレジットカードを使うときは、これら手数料が無料の方法で利用するようにしましょう。

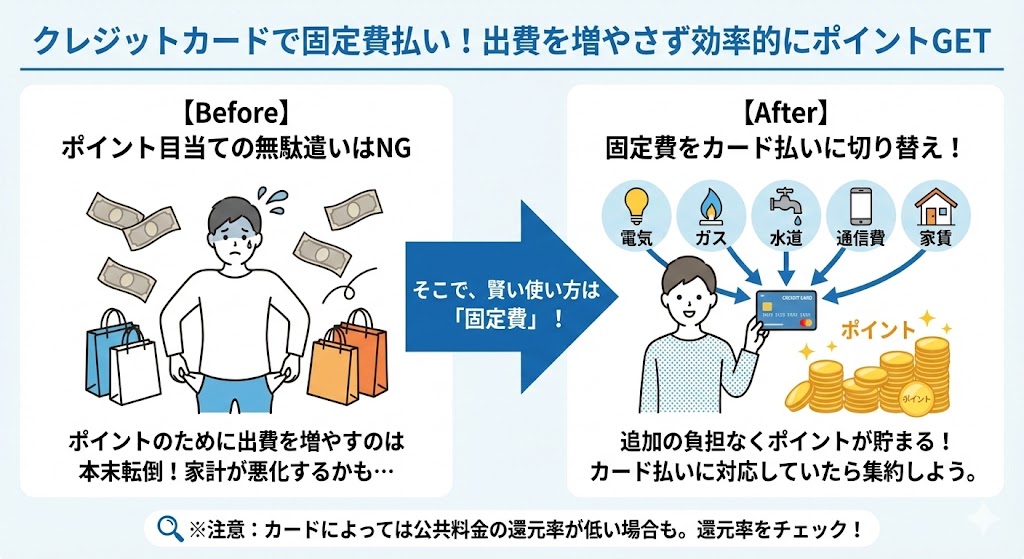

固定費をクレカに切り替え、出費を増やさずポイント獲得

クレジットカードは固定費の決済におすすめです。固定費をカード払いにすることで、余計な出費を増やさず効率的にポイントを受け取れます。

多くのクレジットカードは利用するとポイント還元が受けられます。しかし、ポイントが貯まるからといって出費を増やすようでは本末転倒です。ポイント還元を差し引いても、家計が悪化してしまうかもしれません。

そこで、うまく使いたいのが固定費です。固定費は毎月必ず発生する費用のことで、公共料金や通信料金などが代表的です。いずれにせよ発生する出費であり、クレジットカードに切り替えることで追加の負担なくポイントを貯められます。

多くの固定費はクレジットカード払いに対応しています。なかには家賃のクレジットカード払いに対応する不動産会社もあります。固定費がカード払いに対応している場合、できるだけクレジットカードに集約するようにしましょう。

なお、クレジットカードによっては公共料金などのポイント還元率を低く設定しているケースがあります。ポイント還元を重視するなら、公共料金の還元率もチェックしておきましょう。

使い過ぎ防止やセキュリティサービスを活用する

クレジットカードはカード会社のサービスも積極的に活用したいところです。使い過ぎや不正利用の防止をサポートする機能を利用することで、より安心してクレジットカードを利用できます。

クレジットカードで注意したいのが使い過ぎです。手元に現金がなくても決済できるため、家計の許容を超えて支出してしまうケースが懸念されます。

使い過ぎの防止はカード会社のサービスが有効です。カード会社は会員向けに使い過ぎ防止に役立つサービスを提供しています。設定金額への到達を通知するものや、一定額以上の利用を制限するものが代表的です。これらを活用することで適正な範囲で利用しやすくなります。

使い過ぎと同様に気を付けたいのが不正利用です。カード会社は不正利用を検知するモニタリングサービスを提供していますが、完全に防ぐことは難しいのが実情です。

カード会社は、セキュリティの強化に役立つサービスも提供しています。セキュリティ強化のサービスは、利用通知や海外およびインターネットショッピングでの利用制限などが中心です。これらの機能をうまく活用し、不正利用に備えておきましょう。

新社会人はクレカを作れない?審査の基礎知識

クレジットカードに申し込むうえで、気になるのが審査です。なにが審査されるのか、またどうすれば審査に通過しやすくなるのか不安に感じる人は多いと考えられます。

ここでクレジットカードの審査の基本を押さえておきましょう。

新社会人でもクレカ審査には通過できる

クレジットカードは、各カードの申し込み条件を満たしているなら誰でも入会できる可能性があります。新社会人も同様で、年齢や収入要件に合致しているなら審査の通過する見込みはあります。

そもそも、クレジットカードの審査は通過が難しいものではありません。申し込み者の3人に2人は契約しています。審査通過後で未契約も含まれることを考えれば、審査に通過した

人の割合はもう少し高いことも期待されます。

【クレジットカードの申込および契約件数(2024年)】

・申込:4,082件

・契約:2,964件(申込に占める比率:72.6%)

出所:日本クレジット協会 クレジット関連統計

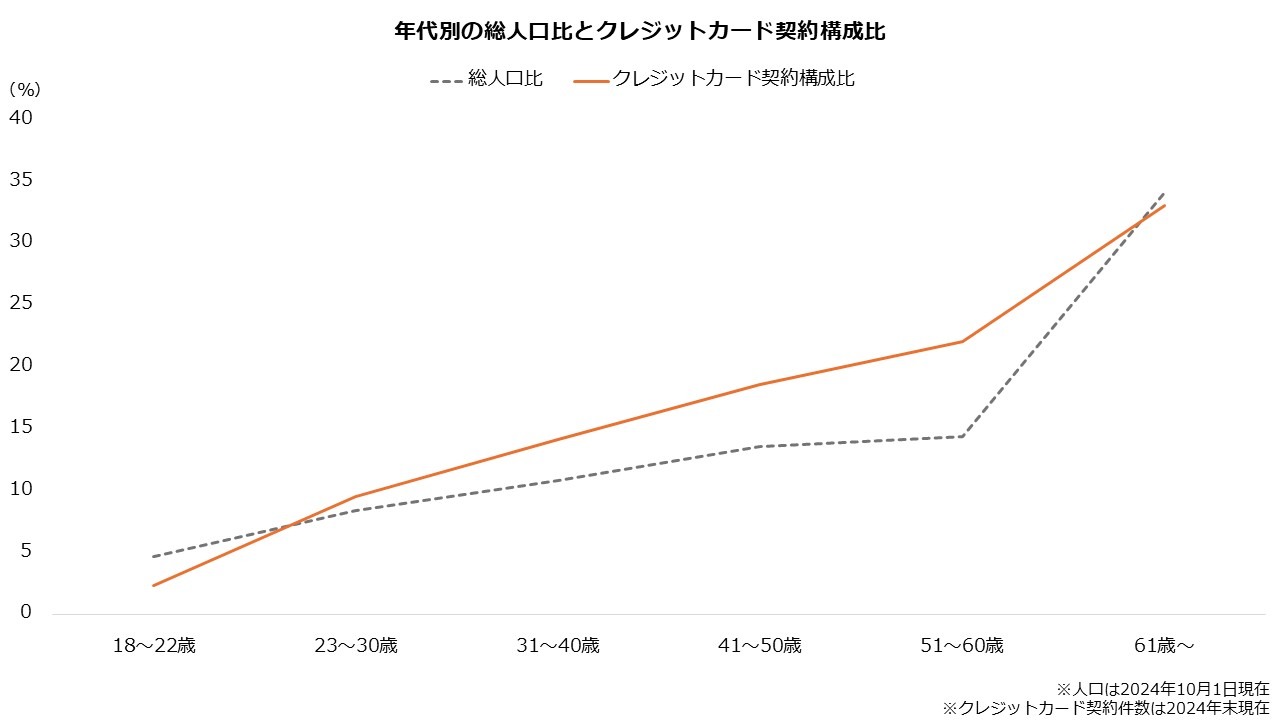

年代別の契約状況も見ておきましょう。クレジットカード契約全体に占める割合は年齢に比例しており、30歳以下は1割強にとどまります。ただし、これは総人口に占める比率と大きな差はありません。単に人口構成の差が影響している可能性があります。

さらに、18歳から25歳の6割超がクレジットカードを保有しているとの調査もあります。これらの情報から、新社会人であっても審査に通過する可能性は十分にあると考えられます。

【18~25歳のクレジットカードの保有状況(2023年3月)】

・持っている:67%

・持っていない:33%

※「持っている(222人)」のうち7人は家族カードのみ

※調査対象の49%は学生(高校生・大学生・専門学生・短大生)

出典:日本クレジット協会 令和4(2022)年度「クレジットカードに関する若年者向けアンケート」調査結果

クレジットカードの審査で見られる2つのポイント

続いて審査の内容に迫りましょう。クレジットカードの審査では、大きく次の2つがチェックされます。

【クレジットカードの審査で見られる2つのポイント】

・支払可能見込額

・信用情報

クレジットカードの審査では原則として「支払可能見込額」の調査が義務付けられています。支払可能見込額は以下の式で算出されるもので、カード会社はその範囲(※)で入会の可否を判断します。

※クレジットカードの場合、支払可能見込額の90%以内

【支払可能見込額】年収-生活維持費-クレジット債務

出所:日本クレジットカード協会 割賦販売法の改正について

支払可能見込額のポイントは年収です。年収が高いほど支払可能見込額は大きくなり、審査通過の余地が大きくなります。

なお、支払可能見込額における生活維持費は機械的に与えられる数字です。世帯人数と居住形態を基に、地域によって決まります。また、クレジット債務は向こう1年間のクレジットカードの返済予定額のことです。

【生活維持費の一覧表】

| 1人世帯 | 2人世帯 | 3人世帯 | 4人世帯以上 | |

| 持ち家、住宅ローンなし | 90万円 | 136万円 | 169万円 | 200万円 |

| 賃貸、家賃負担なし | 90万円 | 136万円 | 169万円 | 200万円 |

| 持ち家、住宅ローンあり | 116万円 | 177万円 | 209万円 | 240万円 |

| 賃貸、家賃負担あり | 116万円 | 177万円 | 209万円 | 240万円 |

※地域により表の85%~100%で決定

クレジット債務がゼロなら、支払可能見込額は年収240万円超でプラスになる計算です。クレジットカードは支払可能見込額の90%以内で限度額を設定するため、年収がおおむね270万円以上なら審査の通過見込みがあると考えられます。

そして、支払可能見込額の調査を踏まえ、各カード会社が総合的に入会を判断します。その重要な資料が信用情報です。過去に延滞などがなければ、審査の通過可能性は高いと考えられます。

ただし、これはあくまで基本的な内容です。カード会社の審査は総合的に行われ、通常は具体的な審査基準は明かされません。支払可能見込額やクレジットの利用状況に問題がなくても、入会を断られることがあることは覚えておきましょう。

申し込みは入社前と入社後のどっちが有利?

新社会人ならではの悩みが「クレジットカードの申し込みは入社前と入社後のどちらが有利か」ということです。結論からいうと、申し込みは入社後の方が有利になりやすいでしょう。入社後の方が申告できる年収は大きいと考えられるためです。

先述のとおり、クレジットカードの審査では年収が重要な要素となります。そして、申告する年収は申し込み時点のものです。入社前だと収入がアルバイトに限られるか、または全く

収入がないことが想定され、審査では不利に働くことが想定されます。

入社後なら勤務先の年収でクレジットカードに申し込めます。学生よりも高い年収で申告できるケースが多いでしょう。支払可能見込額が増える要因となり、審査の通過可能性は上昇することが期待されます。

別の視点で、入社後の申し込みは手続きが簡略化することもメリットです。カード会社に申告する情報は原則として常に最新のものに更新する必要があります。入社前に申し込むと、入社後に生じる所属先の変更を申告しなければいけません。

新社会人がクレジットカードに申し込む場合、急ぐ事情がないなら入社後をおすすめします。

社会人がクレカの審査に通過しやすくなるコツ

審査の基本はこれまで解説したとおりです。審査通過を目指すなら、さらに次のポイントも押さえておきましょう。

【クレジットカードの審査に通過しやすくなる】

・正確な情報を申告│新社会人は見込み年収でOK

・多重申込を避ける│「申し込みブラック」とは

・キャッシング枠は申し込まない

・審査が不安なら「30万円以下」で申し込むのもアリ

正確な情報を申告

クレジットカードの申し込みは正確な申告が大前提です。誤った情報だと手続きが進まず、審査に時間を要することが懸念されます。虚偽申告を疑われた場合、入会を断られることもあるでしょう。申し込みは正しい情報に基づいて確実に行うことが大切です。

クレジットカードの審査は申込者が申告した情報に基づいて行われます。同時に提出する本人確認書類と相違がないよう、正しい情報を申告しましょう。本人確認書類は申し込み時点の情報が確認できるものが必要です。

なお、申込者の情報はカード会社も信用情報を通じて確認しています。申し込み情報の誤りは手続きの中断を誘引するほか、虚偽の申告を疑われることも想定され、審査にマイナスです。申し込みは、必ず現在の正しい情報で行いましょう。

なお、新社会人は見込み年収での申し込みも可能です。まだ1年間の給与を受け取っていない場合、年収欄は「1ヵ月の支給総額×12ヵ月」で申し込みます。

多重申込を避ける「申し込みブラック」とは

同時に複数の申し込みは避けた方がよい方法です。多重申込が疑われ、審査に悪影響を及ぼす懸念があります。

クレジットカードの申し込みで気を付けたいのが「申し込みブラック」です。同時にたくさんのクレジットカードに申し込んでいる状態で、資金繰りのひっ迫を連想することから、審査に悪影響を及ぼすといわれています。

実は、信用情報にはクレジットカードの利用履歴だけではなく、申し込み記録も登録されます。申し込み情報の登録期間は最長6ヵ月で、その期間内の複数の申し込みは「申し込みブラック」とみなされる懸念があります。

【主な信用情報と登録期間】

・申し込み情報:最長6ヵ月

・クレジットやローンの利用情報:契約期間中または契約終了から最長5年

・官報情報:最長7年

出所:シー・アイ・シー CICが保有する信用情報、日本信用情報機構 信用情報の内容と登録期間、全国銀行個人情報センター センターの概要

クレジットカードへの同時申し込みは避けるようにしましょう。まずは1枚を選んで申し込み、2枚目は半年以上の期間を空けて申し込むようおすすめします。

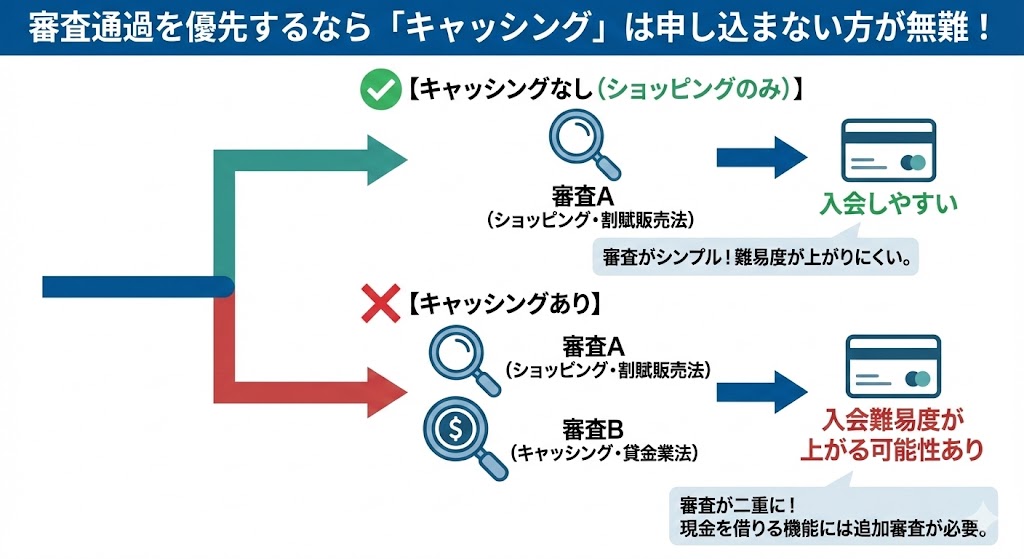

キャッシング枠は申し込まない

審査の通過を優先する場合、キャッシングは申し込まない方が無難です。審査が増えるため、入会の難易度が上がる可能性があります。

キャッシングはクレジットカードの機能の1つです。商品やサービスの代金を決済するショッピング機能と異なり、キャッシングは現金を直接借りられます。クレジットカードの基本はショッピング機能ですが、キャッシング機能を付帯させることも可能です。

ただし、キャッシングも審査があります。ショッピングは割賦販売法に基づく一方、キャッシングの準拠法は貸金業法です。したがって、キャッシングを付帯させるにはショッピングに上乗せして二重の審査を受けることとなります。

申し込み時にキャッシングを付帯させる場合、ショッピングの審査と同時に通過することが条件です。ショッピングの審査に加え、キャッシングの審査にも通過する必要があり、入会の難易度が上昇することが懸念されます。

キャッシング枠は入会後に改めて申し込むことも可能です。審査に通過したいなら、まずはショッピングのみで申し込むようおすすめします。

審査が不安なら「30万円以下」で申し込むのもアリ

どうしても審査が不安なら少額の申し込みを検討しましょう。少額の申し込みは一部の審査を免除する例外があり、入会しやすくなることが期待されます。

先述のとおり、クレジットカードの審査は極端に難しいものではありません。新社会人を含め、カードの申し込み条件を満たすなら誰でも審査の通過は見込めます。

しかし、中にはどうしても審査が不安という人もいるでしょう。その場合、30万円以下の限度額で申し込むと審査に通過できるかもしれません。

先述した支払可能見込額の調査はカード会社の義務です。入会の申し込みを受けたカード会社は、原則として申込者の支払可能見込額を調査します。ただし、実はこのルールには例外があり、一定の条件を満たすと支払可能見込額の調査が免除されることがあります。

支払可能見込額の調査の例外の1つが「30万円以下の申し込み」です。カード会社は限度額30万円以下のクレジットカードを発行するとき、原則として支払可能見込額の調査は不要とされています。

30万円以下の申し込みであっても、カード会社独自の審査は行われます。したがって、審査の通過を保証するものではありませんが、相対的には入会しやすくなるといえます。

よくある質問

20代の社会人におすすめのクレカはなんですか?

20代の社会人のクレジットカードは年会費無料でポイント還元率が高いものがおすすめです。発行に費用がかからないうえ、ポイント還元を受けられるため現金決済よりお得になりやすいメリットがあります。

カードデザインは落ち着いたものが無難です。過度に派手なデザインは社会人として周囲によくない印象を与えかねません。年会費には注意が必要ですが、社会人ならゴールドカードなどのステータスカードも視野に入れたいところです。

新卒はクレジットカードの審査に通過できませんか?

新卒でもクレジットカードの審査には通過できます。多くのクレジットカードは申し込み条件を公表しており、条件に合致しているなら審査の通過は望めます。一部のステータスカードを除き、多くのクレジットカードは新卒の申し込みも受け付けています。

新卒がクレジットカードの審査に臨むなら、申し込みは入社後をおすすめします。勤務先の年収で申し込めるため、審査に通過する可能性を上げる効果が期待できます。勤続が1年に満たない場合、年収は見込み(総支給額×12ヵ月)で申告してかまいません。

社会人が恥ずかしくないおすすめのクレカは?

社会人が持っていて恥ずかしくないクレジットカードはステータスカードです。ゴールドやプラチナといった上位カードや、旅行や娯楽関連の特典の手厚いT&Eカードなどが想定されます。

ステータスカードは一般に審査が厳格です。ステータスカードを持つということは、社会的地位の証左になり、信用力の客観的な訴求につながります。デザインも落ち着いている傾向にあり、ビジネスの場にも耐えられると考えられます。

社会人がクレジットカードを持つメリットはなんですか?

社会人がクレジットカードを持つメリットはクレヒス(クレジットヒストリー)積めることです。クレジットカードを正しく利用すれば、その履歴が信用情報に積み上がり、将来の審査に好影響を与える効果が期待されます。

反対に、クレヒスがまったくない「スーパーホワイト」は審査に悪影響を与える懸念があります。入会の判断に利用できる材料が乏しく、審査の判断が難しいためです。

社会人になったら、1枚はクレジットカードを持っており、今のうちからクレヒスを積み上げることが大切です。

クレカのリボ払いはなぜ危険ですか?

クレジットカードのリボ払いが危険といわれる理由は利用が長期化しやすいためです。リボ払いは支払回数を定めずに一定の金額を払い続けます。分割払いと異なり完済の時期が確定せず、完済するまで返済を続ける方法です。

クレジットカードの手数料は利用が長くなるほど増加します。支払回数が確定しないリボ払いは利用が長期化しやすく、手数料の総額は大きくなりやすい傾向にあります。このため、リボ払いは想定を超えて負担が重くなりやすく、危険といわれることがあります。

まとめ

社会人のクレジットカード選びはステータス性も大切です。基本的には年会費が無料でポイント還元率の高いカードを選べば失敗しづらいと考えられます。加えて、ビジネスの場にも沿うものを選べば、社会人にふさわしいカードに出会いやすいでしょう。

クレジットカードを持ったらクレヒス(クレジットヒストリー)を積み上げるという視点も重要です。将来に備え支払の遅延には十分注意し、正しく利用して信用力を磨きましょう。また、分割払いやリボ払いといった手数料のかかる使い方にも注意したいところです。

本記事で紹介した10枚の中から、あなたのライフスタイルにぴったりの1枚を見つけて、お得でスマートな社会人生活の一歩を踏み出してください。

The post 新社会人におすすめクレジットカード10選|審査のコツから選び方まで徹底解説 first appeared on Mediverse|暗号資産(仮想通貨)の専門メディア.