Triaカードとは?特徴・メリット・デメリットから使い方まで解説

Triaカードとは?

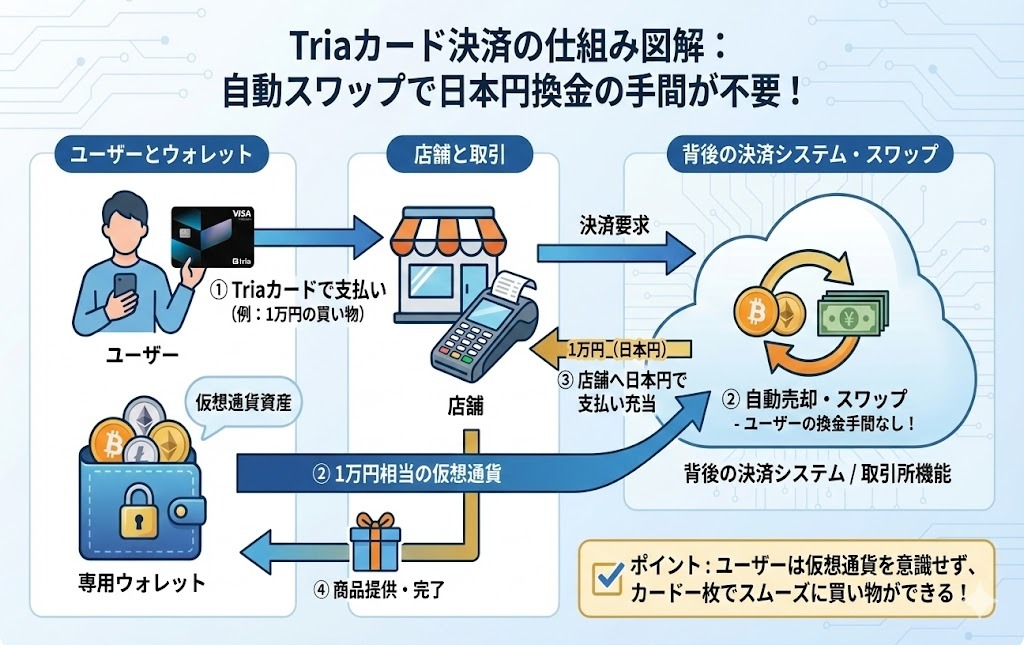

Triaカードは、仮想通貨をプリペイドして、日常の買い物やサービス利用の決済に利用できる「クリプトカード」の一種です。

これまで仮想通貨に替えた資産を使って決済するには、一度取引所で日本円に換金する手間がありました。しかし、Triaカードを使って決済すれば、自身で日本円に換金する必要はありません。

例えばTriaカードで1万円分の買い物をした場合、専用ウォレット内の仮想通貨から1万円分に相当する数量が売却(日本円に変換)されます。

売却によって得た1万円分は、そのまま支払いに充当されます。

資産を仮想通貨のまま保有し続けながら、必要な時に必要な分だけ現金感覚で消費できる利便性が、多くのユーザーから支持されています。

Triaカード種類

| 項目 | バーチャル | シグネチャー | プレミアム |

| カードの発行 | 不可(仮想カードのみ) | 可能 | 可能 |

| 通常価格(予約価格) | 25ドル(20ドル) | 109ドル(90ドル) | 250ドル(225ドル) |

| キャッシュバック率 | 最大1.5% | 最大4.5% | 最大6.0% |

| 1日あたりの取引限度額 | 100万ドル | 100万ドル | 100万ドル |

| ATM引き出し | 不可 ※「限定」と記載 |

可能 | 可能 |

Triaカードには、用途に合わせて選択できる「バーチャルカード」と「物理カード(リアルカード)」の2種類が用意されています。各種類のスペックについては上の表にまとめました。

カードの種類によって、1日の利用限度額やキャッシュバック率、付帯する特典の内容に違いがあります。そのため、自身のライフスタイルや仮想通貨の保有量、利用頻度に合わせて最適なTriaカードを選びましょう。

話題になっている6%の還元率はプレミアムカードの利率です。年間約3万円払うことで、6%の還元率となります。

Triaカードの種類は「主にカード決済を利用するお店」で選ぶのがおすすめです。

具体的には、オンラインショッピングをメインに利用するなら、アプリ上で即時発行可能なバーチャルカードが適しています。一方、実店舗での支払いでも利用したい人は、物理カードの方が使い勝手が良いです。

さらに、コンビニなどで少額の支払いでもカードを使っているなら、キャッシュバック率が高いプレミアムの方がお得です。

カード決済の利用頻度や買い物する方法によって、おすすめ種類が変わるため、自身のショッピングライフに合ったTriaカードを選びましょう。

Triaカードが注目されている理由

Triaカードは仮想通貨を「資産としての保存」だけでなく「実用的な決済手段」という新しい価値を提示したとして注目を集めています。

今までの仮想通貨は、決済機能などさまざまな特徴があるものの、投資対象としての側面が強かったです。そのため仮想通貨を保有しても、価格が上昇するまで保有しているだけの人が多いです。

しかしTriaカードの登場により、仮想通貨は日常生活のあらゆる場面で活用できる決済手段の1つになりました。

特に日本人ユーザーにとって大きな魅力となっているのが、日本円連動のステーブルコイン「JPYC」に対応している点です。JPYCを使用することで、為替変動のリスクを最小限に抑えつつ、日本国内の店舗で違和感なく利用できます。

Triaカードは日本市場に最適化されたクリプトカードとして、利便性の高さが話題を呼んでいます。

Triaカードの特徴

Triaカードは、保有するだけの仮想通貨の使い道の幅を大きく広げる特徴を持っています。

特に次の5つは、Triaカードと他のクリプトカードを比較するうえでのポイントとなるので、ぜひ知っておきましょう。

仮想通貨を使って買い物ができる

Triaカード最大の特徴は、仮想通貨を保有したまま、体感的に直接買い物に利用できる点です。

資産を仮想通貨で保有している場合、資産の一部を使って買い物をしようと思ったら、仮想通貨を換金しなければいけません。しかしTriaカードを使えば、専用ウォレットに仮想通貨を送金しておくだけで、いつでも自由に仮想通貨分の資産を使った決済が可能です。

特に金額の大きな買い物をする時にTriaカードは便利で、大金を動かすことなく仮想通貨を活用して支払えます。もちろんコンビニなどでの支払いにもTriaカードは使えます。

仮想通貨にして放置していただけの資産を有効活用できるのが、Triaカードの特徴です。

VISA加盟店で利用できる

Triaカードは世界シェアNo.1の決済ネットワークである「VISA」ブランドを冠しています。

そのため、世界約150以上の国と地域にある約1億5,000万のVISA加盟店で利用が可能です。日本国内の主要なスーパー、コンビニ、レストランはもちろん、Amazonなどのオンラインショップでも利用できます。

VISA加盟店は日本はもちろん海外にもあるため、海外旅行や海外出張の際にも絶大な威力を発揮します。

VISAが使えるお店であれば、Triaカード一枚で支払いが完結するため、両替所を探す手間や防犯上の不安も解消されます。グローバルな汎用性の高さは、Triaカードが選ばれる強力な理由の一つです。

担保にできる仮想通貨は1,000銘柄以上

Triaカードが対応している銘柄の多さも特筆すべき点です。

Triaカードでは、対応している仮想通貨銘柄が1,000種類以上あります。

例えばイーサリアム、ソラナ、アバランチといった主要なブロックチェーンの銘柄から、マイナーなアルトコインまで対応可能です。

また、価格変動を避けたいユーザー向けに、各種ステーブルコインにも幅広く対応しています。

ステーブルコインとは、日本円や米ドルなど法定通貨と価格が連動している仮想通貨です。他の仮想通貨に比べて価格変動リスクが低いため、お金を使っているのと同じ感覚でTriaカードで買い物ができます。

Triaカードのウォレットは、複数の仮想通貨銘柄の保有できるうえに、スワップ機能もあるため、銘柄別の使い分けも可能です。

例えばカードにチャージする分の仮想通貨だけをステーブルコインにスワップすれば、使用金額の管理もスムーズに行えます。

ウォレット内でスワップすることで、担保にする銘柄を自由にカスタマイズできる自由度は、Triaカードの大きな特徴です。

「即時払い型」で使いすぎが起こりにくい

Triaカードで決済するには、プリペイドカードのようにウォレットに仮想通貨を送金する必要があります。

また、Triaカードで支払った金額は、決済完了後に反映される即時払い型(デビット形式)です。

クレジットカードのような後払い方式(与信枠)ではないため、ウォレット内の残高を超えて決済することは基本的にできません。そのため、Triaカードの使い過ぎによって翌月の請求に驚愕するリスクはありません。

ユーザーは自分でウォレットへ送金した範囲内でのみ利用することになるため、家計管理や資産管理が非常にシンプルです。

計画的に仮想通貨を利用したい方や、カード利用に慎重な方にとっても、Triaカードは安心して利用できる設計となっています。

ATMから資産の引き出しができる

Triaカードの物理カードには、ATMからウォレット内の資産を現地通貨として引き出す機能がついています。

具体的には、ウォレット内にある仮想通貨をATMを通じて現金化することができる機能で日本だけでなく海外のATMに対応しています。そのため、急に現金が必要になった場面でも、Triaカードがあれば近くのATMで即座にキャッシュを手にすることができます。

特に海外ではキャッシュレスが進んでいるとはいえ、チップや小規模店舗などで現金が求められるケースも少なくありません。

Triaカードのメリット

Triaカードには、さまざまな特徴があるがゆえに他のクリプトカードにはないメリットがあります。

Triaカードの大きなメリットとして次の3つが挙げられます。

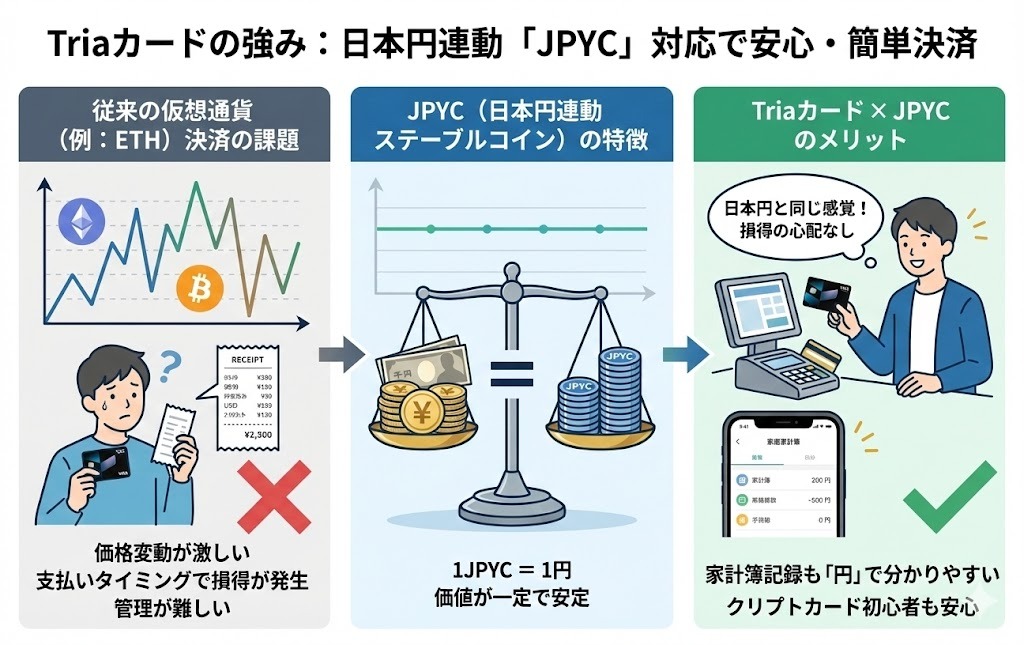

JPYC対応で資産管理がしやすい

Triaカードの大きな強みは、日本円連動のステーブルコイン「JPYC」に対応している点です。

1JPYC=1円という一定の価値が維持されるよう設計されているため、ユーザーは日本円を扱うのと全く同じ感覚でカードを利用できます。

イーサリアムなどの価格変動が激しい銘柄を決済に使うと、支払いタイミングによって損得が発生します。しかし、JPYCであれば常に日本円と同じ価値のため、損得が発生する心配がほとんどありません。

家計簿への記録も「円」ベースで分かりやすく、仮想通貨特有の管理の難しさが解消されています。クリプトカードを初めて利用する日本人にとって、JPYCとの連携は最もハードルを下げる要素となっています。

ガス代がかからない

Triaカードでは「ガス代」がかからないのも大きなメリットです。

ガス代とは、ブロックチェーン上での取引時に発生するネットワーク手数料のことで、仮想通貨取引や送金には欠かせないコストです。

カードへのチャージや資金移動のたびにガス代が発生するクリプトカードが多い中、Triaカードではガス代が無料と記載されています。

そのため、少額のチャージをこまめに行いたい場合でも、余計なコストを気にせず気軽に資金の補充が可能です。1回のガス代自体は数百円程度の少額のところが多いですが、回数が増えれば当然ガス代によるコストも増えていきます。

手数料による資産の目減りを最小限に抑えられるため、ストレスなく仮想通貨を決済手段として活用できるのがTriaカードのメリットです。

※Tria口座からメタマスクへの送金など、ブロックチェーン利用に際したガス代は発生していました。

利用金額に応じたキャッシュバックがもらえる

Triaカードを利用すると、決済金額に応じたトークンキャッシュバックを受け取ることができます。

キャッシュバック率は選択したカードプランによって変動しますが、最大6%という高い還元率を実現しています。一般的なクレジットカードの還元率が0.5〜1%程度であることを考えると、その差は歴然です。

付与されたトークンはそのまま保有して値上がりを待つことも、売却して再び決済資金に充てることも可能です。つまり、日々の買い物をするだけで、自然と仮想通貨の資産が増えていくのがTriaカードのメリットです。

賢い買い物と資産運用を並行したい層にとって、これ以上ないインセンティブとなっています。

Triaカードのデメリット

Triaカードにはさまざまなメリットがある一方で、デメリットもいくつかあります。

特に次の3つは、Triaカードを使う上で知っておくべきポイントなので、Triaカードに興味があるならぜひ知っておきましょう。

バーチャルカードはATMの引き出しができない

Triaカードを利用する上で注意が必要なのは、バーチャルカードの機能制限です。

バーチャルカードは物理的なプラスチックカードが存在しないため、ATMに挿入して現金を引き出す機能は備わっていません。「仮想通貨を現金化して手元に置きたい」というニーズには対応できないため注意しましょう。

※公式サイトには、バーチャルカードのATM引き出しは「限定」と書いてあります。

ATM利用を前提としている場合は、最初から物理カードを選択するのがおすすめです。

反対に、オンライン決済やApple Pay等の非接触決済でのみ、仮想通貨での決済の利用を考えているならバーチャルカードを選びましょう。バーチャルカードは物理カード発行にかかる費用が発生しないため、コストの節約につながります。

自身の用途をあらかじめ決めておいてから、Triaカードの種類を選択しましょう。

年会費がかかる

Triaカードは、全てのプランで年会費が発生します。

プランによって金額は異なりますが、完全無料のクレジットカードに慣れている方にとっては、コスト面での負担を感じるかもしれません。

ただし、Triaカードの年会費はカード利用によるキャッシュバック特典によって相殺できる設計になっています。頻繁にカードを利用するユーザーなら、トークンのキャッシュバックで年会費の相殺が可能です。

反対に、ほとんどカードを使わない場合は年会費分が純粋なコストとなってしまいます。

Triaカードを作る前に、自分の想定利用額を照らし合わせ、コストパフォーマンスを慎重にシミュレーションしましょう。

カードの限度額が決まっている

Triaカードには、システムの安全性を保つため、一定の利用限度額が設けられています。

具体的には、1日あたりの決済上限が100万ドル(日本円で約1億5,000万円相当)までと定められています。Triaカードの決済上限は、ウォレット内にある資産に関係なく設定されています。

例えばウォレットに1,000万ドルの仮想通貨があっても、1日で100万ドル以上の支払いに利用できません。超高額な決済を行う富裕層や法人利用でない限り、日常的に100万ドルに達することはないでしょう。

ただ、高額な買い物をTriaカードで支払おうと考えている人は、決済上限があることだけ頭に入れて使ってください。

Triaカードと他のカードとの比較

| Triaカード | クレジットカード | デビットカード | 他のクリプトカード | |

| 支払い手段 | 仮想通貨(1,000種類以上) | 日本円 | 日本円 | 仮想通貨 |

| 日本での発行 | 可能 | 可能 | 可能 | 一部可能 |

| 支払い方法 | 即時払い型 | 後払い型 | 即時払い型 | 即時払い型 |

| 年会費の有無 | 有料 | 基本無料 | 基本無料 | 一部無料 |

| 国際ブランド | VISA | カード会社による | カード会社による | VISAもしくはMasterCard |

| ウォレットの開設 | 必要 | 不要 | 不要 | 必要 |

次にTriaカードと他のカードの特徴の違いを紹介します。

クレジットカードや他のクリプトカードとの違いを比べることで、Triaカードが持つ特徴をより理解できるはずです。

Triaカードと他のカードとの違いについては上の表でもまとめていますが、以下で詳しく解説するのでぜひ参考にしてください。

Triaカードとクレジットカードとの違い

Triaカードと一般的なクレジットカードの最大の違いは「支払いのタイミング」と「原資」にあります。

クレジットカードは個人の信用をベースにした「後払い型」であり、銀行口座に残高がなくても決済自体は可能です。引き落とし日までに資金を準備すれば問題ありませんが、万が一用意できなかったら遅延損害金の発生などのペナルティを受けます。

そのため、クレジットカードでの利用金額や自身の資産状況をしっかり把握していなければいけません。

一方、Triaカードはウォレット内の資産を担保にする「即時払い型(デビット)」です。

ウォレットに残高がなければ決済は成立しないため、Triaカードがきっかけで借金を背負うリスクはありません。

また、クレジットカードが日本円を支払うのに対し、Triaカードは仮想通貨を原資とする点も異なります。借金のリスクを回避したり、あるいは保有する仮想通貨を直接使いたい人には、Triaカードの方がおすすめです。

Triaカードとデビットカードとの違い

ウォレット(口座)にある資金の範囲内でしか使えないという点では、Triaカードとデビットカードは似ています。

大きな違いは利用限度額を決める資産の種類です。

デビットカードは、金融機関の口座を直接紐づけて利用するため、利用限度額を決める資産は「日本円」となります。日本で使う分には問題ありませんが、海外で決済する時、円を現地通貨に換金する手数料が発生します。

一方でTriaカードは、米ドルやユーロ、現地通貨など多種多様な通貨での支払いに対応しています。

現地の通貨で直接売却・支払いが行われる仕組みのため、銀行が介在する複雑な換金コストの節約が可能です。海外旅行や外貨でのオンラインショッピングを頻繁に行う人にとって、Triaカードは非常に効率的なツールです。

Triaカードと他のクリプトカードとの違い

市場にはいくつかのクリプトカードが存在しますが、Triaカードはその銘柄の対応幅と利便性で差別化されています。

多くの競合カードは、資産として対応できる銘柄が限定されており、利用するためにはあらかじめスワップしなければいけません。一方でTriaカードは、1,000銘柄以上の多種多様な通貨を設定できる圧倒的な柔軟性を誇ります。

特に日本円連動のJPYCに対応しているため、デビットカードと同じ感覚で利用できるようになるのも大きな違いです。

ATMでの現金化機能も標準で備わっており、実用性を考えるならTriaカードはクリプトカード業界で一歩リードしている印象です。

Triaカードをおすすめする人の特徴

Triaカードには、さまざまな特徴やメリットがありますが、すべての人におすすめできるわけではありません。

Triaカードを有効活用できる人や、持つことで生活が便利になる人の特徴を紹介します。次の5つのうち1つでも心当たりがあれば、Triaカードを持つことに対して前向きに考えてみてはいかがでしょう。

仮想通貨を保有している人

保有資産を生活費や大きな買い物に使いたいと考えた際、今までは「円への交換」という高いハードルがありました。

手数料がかかるだけでなく、取引所を操作する手間もかかるため、仮想通貨にした資産を有効活用できなかった人も少なくないはずです。しかしTriaカードがあれば、こうした手間を一切排除して、保有資産をそのまま買い物で利用できます。

特に含み益が出ている資産を有効活用したい場合や、投資の成果を実感したい場面で非常に便利です。

仮想通貨を「眠らせている資産」から「いつでも使えるお金」に変えたい人に、Triaカードの発行を推奨します。

旅行や出張で海外に行く機会が多い人

海外へ頻繁に渡航する方にとって、Triaカードは強力なパートナーになります。

世界中のVISA加盟店で決済できるだけでなく、現地の通貨で直接支払いが行われるため、面倒な外貨両替の手間がかからないからです。

さらに、現地のATMを利用して現地通貨のキャッシュを引き出せる点も大きなメリットです。

Triaカードから引き出せば、空港などの高い手数料の換金所を利用する必要がないため、資産の目減りも減らせます。多額の現金を持ち歩くリスクを減らしつつ、仮想通貨資産をグローバルに活用できるため、旅の質を一段階高めてくれるはずです。

日本円と同じ感覚でクリプトカードを使いたい人

仮想通貨に興味はあるものの、価格の乱高下を心配して利用をためらっている方にもTriaカードはおすすめです。

日本円と連動しているステーブルコインであるJPYCをメインの担保として利用すれば、価格変動リスクを考える必要がないからです。残高管理や支払い金額の把握が日本円と同じ感覚でできるため、実質デビットカードを利用している状態になります。

為替相場の変動に一喜一憂することなく、仮想通貨の便利な仕組みだけを享受できるのがTriaカードの魅力の1つです。

安定した決済インフラとしてクリプトカードを活用したい層にとって、JPYC対応のTriaカードは最良の選択肢となります。

カード決済を積極的に利用する人

日常のあらゆる支払いをカードに集約している方ほど、Triaカードの恩恵を受けやすいです。

Triaカードは年会費こそ発生するものの、利用金額に応じて最大6%のトークンキャッシュバックがもらえます。

つまり、Triaカードを積極的に利用すれば、年会費以上のキャッシュバックが受けられるのです。

家電や家具など少し値段が高い買い物をする時にTriaカードで支払えば、年会費をペイすることも不可能ではありません。

また食費など毎月かかる出費や、スマホの通信費などのランニングコストをTriaカードで支払えば、毎月キャッシュバックが受けられます。

キャッシュバックには受け取り上限が設定されていないため、利用金額に比例してもらえるトークン量も増えます。普段からポイ活や還元に敏感な方であれば、Triaカードによる「仮想通貨運用」は非常に魅力的な選択肢となるでしょう。

今後仮想通貨投資を始めようと考えている人

Triaカードは、仮想通貨を担保にして買い物に利用できるカードのため、仮想通貨を保有しなければいけません。

そのため近い将来仮想通貨投資を始めようと考えている人も、運用を始めるきっかけとしてTriaカードを持ってみてはいかがでしょう。Triaカードでは、利用者を対象とした無料のトークン配布キャンペーン(エアドロップ)などの実施も予定されています。

カードを持つだけで資産形成の第一歩を踏み出せるチャンスがあります。

難しい投資の知識がなくても、日常の買い物を通じて仮想通貨を「受け取り」「使う」という体験が可能です。

まずはTriaカードを発行し、少額のJPYCをチャージして使ってみることで、安全かつスムーズにクリプトライフを始めてみましょう。

Triaカードの発行手順

次にTriaカードを発行する手順について紹介します。

Triaカードは公式サイトからオンラインでの申し込みが可能なため、手続きだけなら多くの時間を費やす必要はありません。

Triaカードを開設する時は、以下の手順で進めてください。

アプリのダウンロード&アカウント開設

Triaカードの発行は、すべてスマートフォンの専用アプリから完結するため、最初に公式ストアからアプリをダウンロードしましょう。

アカウントの作成には、GoogleアカウントやApple IDを利用したソーシャルログインが可能です。

既存のIDを利用することで、パスワードの設定や個人情報の入力を最小限に抑え、短時間で初期登録を完了できます。

複雑な登録フォームに悩まされることなく、直感的な操作でスタートできるのはユーザーにとって大きなメリットです。まずはアプリを立ち上げ、ガイダンスに従ってアカウントを紐付けましょう。

カードの種類を選択

アカウントが開設できたら、「バーチャルカード」と「物理カード」のいずれかを選択します。

カードの種類を選ぶにあたっては「使う場所」や「使いたい機能」で決めるのが良いでしょう。

具体的には、ネットショッピング専用としてすぐに使い始めたい人は、バーチャルカードがおすすめです。一方で、海外での利用やATMでの現金化を想定している人は、汎用性の高い物理カードを選んでおくのが無難です。

物理カードを選択しても、カード情報の確認自体はアプリ上ですぐに可能なため、手元にカードが届く前でもオンライン決済で利用できます。

選ぶカードによって年会費やキャッシュバック率が異なるため、スペック面もよく比較して選んでください。

本人確認(KYC)の提出

金融サービスとしての安全性を確保するため、本人確認(KYC)の実施が必要です。

マイナンバーカードや運転免許証、パスポートなどの公的身分証明書を準備してください。手続きは非常に簡単で、アプリの指示に従って証明書の表裏をスマートフォンのカメラで撮影し、送信するだけです。

あわせて、本人の顔認証(セルフィー撮影)も行われます。

郵送などのアナログなやり取りは一切不要で、すべてオンラインで完結します。

提出後、数時間から数日程度で審査が完了し、次のステップへと進めるようになります。

カードの有効化

審査が無事に完了すると、アプリ内でカードの有効化が可能になります。

審査通過の通知を確認後、アプリのカードセクションから情報の取得作業を開始します。利用規約の内容を確認し、同意した上で「カードの有効化」ボタンを押すと、決済に必要な情報がアクティブになります。

物理カードを申し込んだ場合は、手元に届いた後に再度アクティブ化の操作が必要になる場合があるため、アプリの指示を見逃さないでください。

ウォレットに仮想通貨を送金

最後に、決済の原資となる仮想通貨を「Tria Wallet」へ送金します。

仮想通貨を送金する際は、国内の仮想通貨取引所や販売所であらかじめ口座を開設し、対象となる通貨を購入しておく必要があります。

特にJPYCを利用したい場合は、JPYC公式サイトや対応する販売所でJPYCを入手しておくことが重要です。

準備ができたら、取引所からTriaアプリ内に表示されているウォレットアドレス宛に送金を行います。着金が確認できれば準備完了です。

あとはカードを使って買い物をするだけで、ウォレット内の資産が決済に充当されます。

Triaカードを利用する上での注意点

最後にTriaカードを利用するうえでの注意点を紹介します。

意外と忘れがちではあるものの、知っておかないとTriaカードの利用に支障をきたす恐れがあるので、ぜひ理解しておいてください。

物理カードは4~6週間かかる

物理カードの発行を希望する場合、配送までのリードタイムには十分注意してください。

世界的な需要や物流の状況により、申請から手元に届くまで通常4〜6週間程度の時間を要します。

旅行や出張で海外に行くのがすでに決まっているのなら、ゆとりをもって2ヶ月前には申請しておくようにしましょう。

なお、届くまでの間はバーチャルカード機能を活用して、オンラインでの買い物を先に楽しむことが可能です。

法律改正によって利用条件が変わる可能性がある

仮想通貨を取り巻く法律や税制は、世界的にまだ発展途上の段階にあります。

特に日本国内では、クリプトカードに関する法律が完全に整備されているとは言い難い状況です。

今後の法改正により、利用限度額の変更や本人確認の追加要件など、利用条件が変動する可能性は否定できません。

Triaカードは海外企業が発行しているサービスであるため、日本の規制当局の判断に左右される部分もあります。常に最新の公式情報を確認し、ルールの変更に対して柔軟に対応できる準備をしておきましょう。

利用金額に応じて税金が発生する場合がある

Triaカードを利用する上で最も理解しておくべきなのが税金の問題です。

Triaカードの決済仕組みは「仮想通貨の売却」を伴うため、日本の税制上は「仮想通貨を売却して利益(所得)を得た」とみなされます。つまり、Triaカードを使うたびに課税対象となります。

仮想通貨の売却益は「雑所得」に分類され、年間20万円を超える利益が出た場合は確定申告が必要です。

仮想通貨は、ウォレット内に保有している状態でも価格変動を受けるため、知らない間に決済利用分が課税対象になっている場合があります。

利用履歴はアプリで確認できるため、定期的に収支を把握し、必要に応じて専門家に相談するなどの対策を行いましょう。

まとめ|Triaカードは日本でも気軽に使えるクリプトカード

ここまでTriaカードの特徴やメリットについて解説してきました。

Triaカードは、仮想通貨を投資対象から「日常の決済手段」へと変えてくれる画期的なサービスです。

世界中のVISA加盟店で利用できるため、日本はもちろん海外でも利用できるところを探すのに苦労しません。

また、JPYCへの対応やガス代無料のチャージなど、日本人ユーザーにとって非常に使い勝手の良い特徴が揃っています。

税金の管理や物理カードの配送待ち、年会費といった注意点はあります。

しかしそれ以上に、保有する仮想通貨をそのまま使える利便性は大きな価値があります。

海外旅行、日常の買い物、あるいは新しい資産運用の形として、Triaカードはあなたの生活をより豊かにしてくれるはずです。

まずはアプリをダウンロードし、バーチャルカードの発行からクリプトライフを始めてみてはいかがでしょうか。

The post Triaカードとは?特徴・メリット・デメリットから使い方まで解説 first appeared on Mediverse|暗号資産(仮想通貨)の専門メディア.