仮想通貨の確定申告はいくらから?20万円ルールやバレる理由も解説

仮想通貨による納税は「20万円」から

仮想通貨の利益は所得税法上の「雑所得」に分類され、年末調整済みの給与所得者の場合、仮想通貨を含む給与以外の所得が年間20万円を超えると確定申告が必要になります。

雑所得とは、所得税法で定められている種類の1つであり、他の9種類のいずれにも該当しない所得を指します。例えばアフィリエイト報酬など副業で発生した利益など、一時的な収益が雑所得に該当します。

雑所得は金額に関係なく課税対象ですが、年末調整済みの給与所得者に限り20万円以下の場合に確定申告が不要となる特例があります。

つまり、年末調整済みの給与所得者であれば、年間の仮想通貨投資による利益を含む給与以外の所得が20万円を超えたら、確定申告をしなければいけません。

仮想通貨投資で20万円を超えた利益が出たにもかかわらず、確定申告を意図的にしなかったり忘れたりすると「無申告」としてペナルティを受けます。

仮想通貨投資で年間20万円以上の利益を得たのなら、必ず確定申告をしましょう。

20万円以下でも確定申告が必要な人もいる

仮想通貨投資の利益が年間20万円以下であれば所得税の確定申告は不要ですが、適用されるのは「年末調整を受けている給与所得者」のみです。

つまり、会社員でも、副業で別の給与を受け取っている場合など、条件によっては20万円以下でも申告が必要になるケースがありますし、自営業者・個人事業主など、そもそも20万円ルールが使えない人もいます。

- 個人事業主、フリーランスの方

- 専業トレーダー(給与所得がない方)

- 2か所以上から給与を受け取っている方

- 不動産所得や事業所得など、複数の所得がある方

該当する人は、仮想通貨の利益が少額でも、ほかの所得との合計により確定申告が必要となる場合があります。ただ、金額が低いと基礎控除の範囲内税額0になることはあります。

個人事業主や複数の所得がある人など毎年確定申告をしている人は、雑所得に仮想通貨投資の利益を記入するだけで問題ありません。近い将来専業の仮想通貨投資家として活動を考えているなら、例えば利益が少なくても確定申告が必要なことを知識として入れておきましょう。

仮想通貨で一定額利益があれば確定申告が必要です。

確定申告に馴染みがなく、難しそう…と思う人も多いでしょう。

今回は仮想通貨の税金について解説します。

仮想通貨投資における課税対象

税法上、仮想通貨は「資産」として扱われます。

そのため、資産を売却の売却や別の資産と交換したりすることによって発生する利益(所得)すべてが課税の対象となります。具体的には、次に挙げる3つのケースで利益が発生した際、雑所得として課税されます。

仮想通貨の取引で利益が出た際は、どの取引が課税対象になるのかを正しく把握しておきましょう。

仮想通貨の売却

最も分かりやすい課税対象は、保有していた仮想通貨を売却して法定通貨に変えたときに発生する利益です。

具体的には「買った金額(取得価格)」と「売った金額」の差額が利益と見なされます。

例えば、ビットコイン(BTC)を50万円で購入し、その後80万円に値上がりしたタイミングで売却した場合を考えてみましょう。

購入金額:50万円

売却金額:80万円

利益(課税対象額):30万円

上記の例でいえば、所得税の課税対象は「ビットコインを売却した時に得た利益」である30万円となります。

さらに、1年間に複数回仮想通貨投資を行った際は、年間の損益が課税対象となります。

例えば仮想通貨投資を3回行い、各取引の損益が「+10万円」「-30万円」「+50万円」だった場合、課税対象額は以下の通りです。

10万円+(-30万円)+50万円=30万円

仮想通貨投資の損益はあくまでも年間の損益のため、複数回取引した場合は、各取引の損益を合算してください。

仮想通貨の交換

仮想通貨投資による課税対象は「交換」による利益にも該当します。

税務上は仮想通貨の交換において「保有していた仮想通貨を時価で売却し、その現金で新しい仮想通貨を購入した」と見なしています。

仮想通貨の交換によって発生する課税について以下にまとめました。

例:ビットコインからイーサリアムの交換による利益

・1BTC=500万円の時に、0.1BTC(取得価額50万円)を購入

・1BTC=800万円に値上がりしたタイミングで、この0.1BTC(時価80万円)を使ってイーサリアム(ETH)を購入

上記取引では「0.1BTCを時価80万円で売却した」と見なされる。そのため課税対象の利益は

80万円(売却で得た金額)-50万円(取得で支払った金額)=30万円

仮想通貨の交換による課税で注意すべきは、課税対象の価格はあくまでも「取引が成立した」時点であることです。

例えば上の例でいえば、交換した後に新しく手に入れたイーサリアムの価格が下がったとしても、課税対象の利益に変動はありません。仮想通貨を交換した時点での利益が課税対象となるため、申告する際の所得計算には注意しましょう。

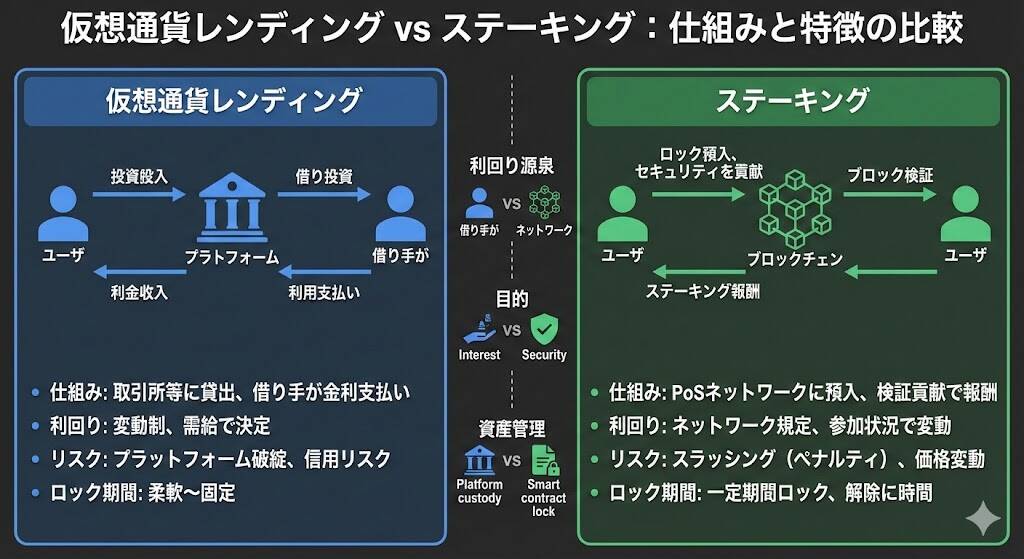

レンディングやステーキングによる報酬

仮想通貨の売買や交換だけでなく、レンディング(貸仮想通貨)やステーキングによる報酬も課税の対象となります。また、DEX等で無料で配布しているエアドロップの受け取りも、場合によっては課税の対象*です。

レンディングやステーキングの報酬で注意すべきは、獲得した時点の仮想通貨の価格が課税対象となる点です。

例えば1BTC=500万円の時にレンディングで0.001BTC(5,000円)を受け取ったとします。その後1BTC=400万円に下落しても、課税対象は5,000円で計上しなければいけません。

仮想通貨市場は価格変動が非常に激しいため、レンディングやエアドロップを受け取ったタイミングの時価をメモする習慣をつけましょう。

※エアドロップは、もらった時点で価値があれば課税対象です。しかし、まだ未上場であり価値がついていない場合には非課税となります。

仮想通貨の売買損益の計算方法

仮想通貨の税金を正しく納めるためには、正確な売買損益を計算する必要があります。

仮想通貨投資による利益が課税対象となるのは、1月1日から12月31日までの1年間に行ったすべての取引についての損益(収入から必要経費を差し引いた金額)の合計です。

国税庁は、仮想通貨の損益計算方法として「移動平均法」と「総平均法」のいずれかを選択することを認めています。

一度選択した計算方法は原則として3年間は継続して適用しなければいけません。それぞれの特徴を理解し、ご自身の取引スタイルに合った方法を選びましょう。

移動平均法とは?

移動平均法とは、仮想通貨取引において、その時点の合計購入金額と合計数量を用いて平均取得単価を計算し直す方法です。

例えば1年間でビットコインを以下の順番で取引したと仮定します。

- 1回目:1BTC=100万円の時に1BTC購入

- 2回目:1BTC=300万円の時に1BTC購入

- 3回目:1BTC=140万円の時に1BTC購入

- 4回目:1BTC=250万円の時に1BTC購入

- 5回目:1BTC=200万円の時に2BTC売却

上記の取引を行った場合、移動平均法は各取引における仮想通貨の時価を用いて課税対象額を割り出します。

それぞれの取引で発生した課税対象額を以下にまとめました。

【1回目の取引】1BTC=100万円の時に1BTC購入

合計保有量:1BTC

合計取得価格:100万円(100万円×1BTC)

平均取得価格:100万円(100万円÷1BTC)

【2回目の取引】1BTC=300万円の時に1BTC購入

合計保有量:2BTC(既存保有量1BTC+新規購入分1BTC)

合計取得価格:400万円(100万円+300万円)

平均取得価格:200万円(400万円÷2BTC)

【3回目の取引】1BTC=140万円の時に1BTC購入

合計保有量:3BTC(既存保有量2BTC+新規購入分1BTC)

合計取得価格:540万円(140万円+400万円)

平均取得価格:180万円(540万円÷3BTC)

【4回目の取引】1BTC=250万円の時に1BTC購入

合計保有量:4BTC(既存保有量3BTC+新規購入分1BTC)

合計取得価格:790万円(540万円+250万円)

平均取得価格:197.5万円(180万円×3+250万円÷4BTC)

【5回目の取引】1BTC=200万円の時に2BTC売却

売却価格(利益):400万円(200万円×2BTC)

購入価格(支出):395万円(197.5万円×2BTC)

売却による収入:400万円-395万円=5万円

移動平均法は、上記のように1回の取引ごとに仮想通貨の保有量から平均取得価格を算出、課税対象価格を導き出す計算方法です。各取引から保有している仮想通貨の平均取得価格を導き出すため、正確な課税対象額を導き出せます。

一方で、全ての取引から平均取得価格を導き出す必要があるため、取引回数が多いと計算が非常に困難になるデメリットがあります。

売買取引だけでなく、レンディングやステーキングなどの報酬も同様に計算する必要があるため、運用の仕方によって計算の手間が大きく変わります。

総平均法とは?

総平均法は、1年間で購入した同じ銘柄のすべての取得価格を合計し、その総額を合計数量で割って年間平均取得単価を算出する方法です。

例えば、移動平均法でも紹介した1年間以下の取引をしたと仮定します。

- 1回目:1BTC=100万円の時に1BTC購入

- 2回目:1BTC=300万円の時に1BTC購入

- 3回目:1BTC=140万円の時に1BTC購入

- 4回目:1BTC=250万円の時に1BTC購入

- 5回目:1BTC=200万円の時に2BTC売却

移動平均法は、各取引ごとに平均取得価格を計算していましたが、総平均法では以下の方法で計算します。

取得した仮想通貨の平均取得価格

合計保有量:4BTC

合計取得金額:790万円(100万円+300万円+140万円+250万円)

平均取得価格:197.5万円(790万円÷4BTC)

取得した仮想通貨売却による利益

売却数:2BTC売却時による利益:400万円(200万円×2BTC)

売却に必要な仮想通貨の仕入れ値:197.5万円(平均取得価格が適用)

仮想通貨投資による利益:400万円(売却時の価格×売却数)-395万円(平均取得価格×売却数)=5万円

つまり、1年間で上記のとおりに仮想通貨投資をした場合、課税対象額は5万円となります。

ポイントとなるのは売却するために購入した仮想通貨の価格で、取得にかかった金額と保有数を合算するだけのため、シンプルな計算で導き出せます。そのため、確定申告では特に申請がない時は総平均法によって算出されます。

総平均法は、かんたんな計算で課税対象金額を算出できますが、デメリットもあります。

具体的には、詳細な値動きによって正確な課税対象金額が算出できないため「税金の納めすぎ」問題が発生するリスクがあります。

専業トレーダーなど仮想通貨投資で大きな利益を出しているなら、多少面倒でも移動平均法で申告するのがおすすめです。

仮想通貨の計算は「代行に依頼」がおすすめ

| 比較項目 | 移動平均法 | 総平均法 |

| 所得の正確性 | 高い(正確な所得が算出される) | 低い(払いすぎのリスクあり) |

| 計算の手間 | 面倒で複雑(取引回数が多いほど困難) | シンプルで楽 |

仮想通貨投資による税金の算出方法として、移動平均法と総平均法の2種類がありますが、どちらも一長一短の特徴があります。どちらの方法を選ぶにしても、取引履歴のダウンロードやデータの整理、計算自体に多くの手間がかかります。

特に複数の取引所を利用している場合や、レンディング・交換などの取引が多い場合は、手動での計算は極めて困難です。

市販の計算ツールを利用する手もありますが、ツールに「どの数字をどこに入力するか」が分からなければ、正しい計算はできません。さらに、計算を間違えると「申告漏れ」を疑われ、追徴課税などのペナルティにつながるリスクもあります。

仮想通貨取引が増えて自身で計算するのが困難と感じたら、収支を計算してくれる代行サービスを利用するのをおすすめします。

cryp-taxは、仮想通貨投資による損益を代行して計算してくれるサービスで、履歴書を送付するだけで収支計算報告書を作成してくれます。

仮想通貨業界に10年間携わってきた経験があるため、取引所の仕様変更や税制改革にも柔軟に対応してくれます。cryp-taxの詳細な特徴や評判については以下のページで詳しく紹介しているので、興味があればぜひご活用ください。

さらに、日本の税制は暗号資産に厳格なルールを設けており、申告漏れや計算ミスによる追徴課税のリスクも存在します。こうした不安を解消するために登場したのがCryp-tax(クリプタックス)です。

本記事ではCryp-taxの特徴やサービス内容、料金プランや他サービスとの違いを詳しく解説します。

仮想通貨による税金の具体的なシミュレーション

仮想通貨投資によって納める税金は、給与所得や事業所得など、他の所得と合算して計算される「総合課税」です。そのため、仮想通貨投資による利益はもちろん、本業の収入が多いほど、仮想通貨で得た利益にかかる税率も高くなります。

具体的に仮想通貨投資による納税額をいくつかシミュレーションしてみました。

ご自身の家計環境にもっとも似ているシミュレーションを参考にして、仮想通貨投資による納税額をイメージしてみてください。

以下で紹介するシミュレーションは、計算を簡略化するため、所得控除は基礎控除48万円のみ、住民税は所得の10%で計算しています。また、各シミュレーションで使用している控除額は、以下の表から引用しています。

| 課税対象の所得金額 | 税率 | 控除額 |

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

例1: 会社員が仮想通貨で50万円の利益が出た場合

最初に、会社員が副業で仮想通貨投資に取り組み、利益が出たシミュレーションを紹介します。

| 会社員の年収(給与所得) | 600万円 |

| 仮想通貨の利益(雑所得) | 50万円 |

会社員の給料と仮想通貨投資の利益を上記と仮定した時の納税額は以下の通りです。

| 項目 | 金額(計算式) |

| 総所得金額 | 650万円(給与所得600万円+仮想通貨の利益(雑所得)50万円) |

| 課税所得金額 | 650万円 – 48万円(基礎控除)=602万円 |

| 所得税率 | 20%(国税庁の所得税速算表より) |

| 所得税額 | 602万円×20% – 42.75万円(控除額)=77.65万円 |

| 住民税額 | 650万円×10%=65万円 |

| 合計納税額 | 約142.65万円(77.65万円+ 65万円) |

例2: 個人事業主が仮想通貨で500万円の利益が出た場合

次に個人事業主が仮想通貨投資によって利益が出たパターンを紹介します。

個人事業主は、会社経営者のように事業をしている人はもちろん、専業トレーダーも該当します。

| 個人事業主としての収入(事業所得) | 500万円 |

| 仮想通貨の利益(雑所得) | 500万円 |

事業所得と仮想通貨投資の利益を、上記と仮定した時の納税額は以下の通りです。

| 項目 | 金額 |

| 総所得金額 | 1,000万円(事業所得500万円+仮想通貨の利益(雑所得)500万円) |

| 課税所得金額 | 1,000万円 – 48万円(基礎控除)=952万円 |

| 所得税率 | 33%(国税庁の所得税速算表より) |

| 所得税額 | 952万円 ×33% – 153.6万円(控除額)=160.56万円 |

| 住民税額 | 1,000万円 ×10%=100万円 |

| 合計納税額 | 約260.56万円 |

例3: 会社員が仮想通貨で30万円の損失が出た場合

最後に仮想通貨投資で損失を出したケースを紹介します。

仮想通貨投資による利益は雑所得として計上しなければいけませんが、損失が出た時は少し計上の仕方が異なります。

| 会社員の年収(給与所得) | 600万円 |

| 仮想通貨の利益(雑所得) | -30万円 |

仮想通貨投資で年間損益がマイナスだった場合は、以下のような計算で納税額が算出されます。

| 項目 | 金額 |

| 総所得金額 | 600万円(給与所得600万円のみ、仮想通貨投資の損失は切り捨て) |

| 課税所得金額 | 600万円 – 48万円(基礎控除)= 552万円 |

| 所得税率 | 552万円のため、20%(国税庁の所得税速算表より) |

| 所得税額 | 552万円 ×20% – 42.75万円(控除額)=67.65万円 |

| 住民税額 | 600万円 ×10% = 60万円 |

| 合計納税額 | 約127.65万円 |

仮想通貨投資による損失は、給与所得や事業所得など他の所得区分とは損益通算できないため、そうした所得の税額には通常影響しません(同じ雑所得内の他の収入とは通算できる場合があります)。

そのため、会社員であって、ほかに確定申告が必要となる所得や控除がない場合、仮想通貨投資の損益がマイナスであれば、仮想通貨の損失だけを理由に確定申告をする必要はないケースが一般的です。

仮想通貨による確定申告の手順

仮想通貨投資で利益が出たら、2月16日から3月15日までに確定申告を行う必要があります。

期限を過ぎるとペナルティが発生するため、早めに準備を進めましょう。基本的な確定申告の手順は以下の通りです。

必要書類を準備

確定申告を行うためには、年間の取引を証明するための書類が必要です。

具体的には「年間取引報告書(取引履歴)」と「仮想通貨の送金履歴や取引所間の移動履歴」を用意しなければいけません。年間取引報告書(取引履歴)は、 利用しているすべての仮想通貨取引所から、1月1日から12月31日までの1年間の取引履歴をダウンロードします。

売買だけでなく、交換・レンディング・ステーキングなど、すべての取引データが必要なので、すべて気際されている履歴を用意しましょう。

また複数の取引所を利用している場合や、ウォレットへの送金がある場合は、それらの履歴も集めておく必要があります。

取引所ごとにフォーマットが異なるため、これらのデータを正確に集めて整理しておくと、スムーズに確定申告ができます。

具体的な損益の計算

集めた取引履歴をもとに、移動平均法または総平均法を用いて、年間の損益を具体的に計算します。

損益を正しく計算しないと確定申告はできませんし、虚偽の申告とみなされて税務署からペナルティを受けるリスクがあります。仮想通貨投資の損益計算は、取引をした当時の銘柄価格から計算する必要があるため、計算ツールを使って正確な数値を出しましょう。

また、年間取引回数が多く計算が困難な場合は、仮想通貨投資の損益計算代行サービスなどを利用するのがおすすめです。

なお、確定申告に必要な収支の計算は、一般的に総平均法が適用されます。移動平均法による計算を希望する場合は事前に申請が必要です。

仮想通貨投資の損益計算を移動平均法で算出したい時は、税務署に「所得税の暗号資産の評価方法の届出書」を提出しましょう。確定申告する前に書類を提出しないと適用されないため、先に「所得税の暗号資産の評価方法の届出書」を提出してください。

また、一度移動平均法での計算を申請すると、3年間は変更できません。

今後の仮想通貨投資の頻度や投資する資産などと相談しながら、計算方法は慎重に決めましょう。

確定申告書の作成

仮想通貨投資の損益計算が終わったら、申告書を作成しましょう。確定申告は専用の申告書が税務署や市区町村の役場にあるため、あらかじめ入手する必要があります。

ただし、会計ソフトによっては申告書を自動で作成してくれる機能がついているものがあります。

数字を入力して印刷すれば確定申告書が完成するため、手書きでの作成が面倒と感じるなら、会計ソフトでの作成がおすすめです。確定申告書に記載する数字は、仮想通貨投資の損益も含めて間違いがあると「申告漏れ」としてペナルティを受ける場合があります。

仮想通貨の損益も含め、記入内容が分からなかったり計算に自信がないなら、税理士に相談してみても良いでしょう。

確定申告書の提出

確定申告書の作成が完了したら、納税地の所轄税務署に提出します。

提出期限は3月15日であり、1日でも過ぎると無申告課税などのペナルティを受けるため、期日までに提出してください。提出場所は住まいを管轄する税務署のほかに、自治体が用意した確定申告を提出する専門の会場が用意されています。

確定申告を作成する時に、会場について調べておくとスムーズに提出できます。

また、確定申告は郵送でも提出できますし、オンラインでの提出(e-Tax)にも対応しています。e-taxで提出する場合は、マイナンバーカードのほかに、ICカードリーダーや利用者識別番号(ID・パスワード)の発行が必要です。

確定申告の提出方法はさまざまあるため、ご自身がもっともかんたんだと思える方法で提出しましょう。

仮想通貨の確定申告に関する注意点

仮想通貨の税制は、株式投資などの他の金融商品とは異なる独自のルールが多く存在します。

税制に関するルールを把握していないと、知らず知らずのうちに申告漏れとなってしまう可能性があります。具体的に、仮想通貨投資の確定申告をするうえで知っておくべき注意点を以下にまとめました。

仮想通貨は損失繰越不可

株式投資やFX取引では、損失が出た時に「譲渡損失の繰越控除」という制度が利用できます。

「譲渡損失の繰越控除」とは、投資によって発生した損失を翌年以降3年間にわたって利益と相殺(繰越)できる仕組みです。しかし仮想通貨の利益は雑所得であり、この「損失繰越」の制度が適用されません。

例えば2025年に投資で50万円の損失、翌年の2026年には100万円の利益が出たとします。

株式投資であれば、2026年の課税対象は「譲渡損失の繰越控除」によって50万円(100万円 – 50万円の損失繰越)となります。

しかし、仮想通貨投資には「譲渡損失の繰越控除」が適用されないため、課税対象はそのまま100万円です。仮想通貨で大きな損失を出しても、翌年の利益と相殺することはできないため、税金面で不利になることを覚えておきましょう。

20万円以下でも申告は必要

会社員が、仮想通貨投資によって年間20万円以下の利益であれば確定申告は不要です。

しかし、20万円ルールは所得税のみの特例であり、住民税には適用されません。ただし住民税にも非課税限度額があり、所得がその範囲内であれば住民税が課税されないケースもあります。そのため、仮想通貨投資で利益が出た場合は、所得全体が住民税の非課税限度額を超えているなら、役所に「住民税申告書」を提出する必要があります。

会社員が仮想通貨投資で利益が出ているに関わらず住民税申告書の提出をしないと、会社に副業所得に関する通知が送られる可能性があります。特に会社が副業を禁止している場合、役所からの通知によって仮想通貨投資で利益を出していることがバレて処分を受けるかもしれません。

会社に仮想通貨投資をしていることをバレたくない人は、利益が出たら必ず住民税の申告を忘れないように提出しましょう。

海外取引所を利用しても確定申告は必要

国内の仮想通貨取引所は金融庁に登録されており、税務調査などの際には取引情報が確認される可能性があります。そのため、申告漏れがあると後から税務署に把握されるリスクが高まります。

一方で海外の仮想通貨取引所は、日本の金融庁に登録していないため「申告漏れがあってもバレない」と考える人がいるかもしれません。

海外の仮想通貨取引所を利用している人であっても、日本の居住者であれば申告義務があります。申告漏れがある場合でも、銀行口座への入出金やCRSによる情報交換などを通じて、税務署に取引状況を把握される可能性があります。

結論、海外取引所を利用して生じた利益もバレるということです。

仮想通貨の税金は高額なイメージがあり、計算方法が煩雑であり、ハッキリ言って嫌われています。

海外の取引所を使えばバレずに税金から逃れられると考えてしまうのも無理はありません。

ただ実際にはそんなことはなく、基本的には「真面目に申告し、きちんと納税する」という内容となります。あまり面白みが無くてすいません。

しかしいったいどのような仕組みで「バレる」可能性があるのかという点は興味を持って読み進められると思います。

この記事で仮想通貨の税金の基本をおさらいしつつ、海外取引所を使うことと税金の関係について徹底解説します。

CRSは国際的な租税回避防止のための仕組みで、参加国の税務当局が自国の金融機関が保有する顧客情報を相互に共有する制度です。

つまり、多くの国・地域の金融機関が日本の税務当局に顧客情報を提供しています。

そのため、海外取引所を利用しても、日本の居住者には申告義務があります。海外取引所の情報が税務署に直接共有されるとは限りませんが、銀行口座への入金・CRSによる金融情報の自動交換などを通じて把握される可能性があります。

意図的に無申告をすると、税務署から重いペナルティを受けるため、仮想通貨投資で利益が出たら必ず確定申告をしましょう。

大きな利益を出したらバレやすいので注意

税務署では、申告漏れや脱税を防ぐために定期的に税務調査を行っています。

税務調査はランダムに行われるわけではなく、特定のパターンに該当する人が重点的にチェックされます。

特に仮想通貨投資で大きな利益を出すと、税務署にマークされやすくなるため、必ず確定申告をして納税しましょう。

具体的に税務調査の対象になりやすい人の特徴として、以下のポイントが挙げられます。

- 年間で大きく利益を上げた人

- 複数の取引所を使って大きな資金移動をした人

- 銀行口座に大きな入金があった人

特に、高額な入金は金融機関や税務署の確認対象となり得るため、結果として把握される可能性が高まります。

「バレないだろう」という安易な考えは捨てて、正直に申告しましょう。

確定申告を忘れるとペナルティが発生

仮想通貨投資で利益を出したら、確定申告をしなければいけません。

万が一確定申告を忘れてしまうと、税務所のペナルティが発生します。(追徴課税)

特に意図的に申告しなかったり、実際よりも少ない金額で申告したりすると、より重たいペナルティを受けるため注意してください。

具体的に確定申告に関するペナルティの種類と概要を以下の表にまとめました。

| ペナルティの種類 | 概要 |

| 無申告加算税 | 状況により5%〜30%の範囲で課されます(50万超や300万超で段階的に税率が変動) |

| 過少申告加算税 | 申告期限内に申告はしたが、納税額が少なかった場合に課される。不足額に対し最大15%が上乗せされる。50万円超過分には20%が加算される場合もあります。 |

| 重加算税 | 仮装・隠蔽など、悪質な脱税行為と見なされた場合に課される。無申告加算税・過少申告加算税に代えて課され、税率は最大50%にも及ぶ。 |

| 延滞税 | 納税が期限に遅れた場合に課される利息のようなもの。遅れた日数に応じて課される。 |

確定申告の提出期限はもちろん、過少申告してもペナルティを受けるため、仮想通貨投資で利益が出たら正直な数字を申告しましょう。

まとめ

本記事では、仮想通貨の税金に関する基本的な知識から、具体的な計算方法や確定申告の手順について紹介しました。

仮想通貨投資によって得た利益を含む給与以外の所得が20万円以上であれば、年末調整済みの給与所得者は確定申告が必要です。

仮想通貨投資による損益は、取引を行った当時の通貨価格で計算しなければいけないため、取引回数が多いと計算が非常に大変です。

計算ツールなどを使うのも良いですが、自身での計算が難しいなら、仮想通貨投資の損益計算代行を使うのも良いでしょう。

年末繁忙期前の現在、当サイト限定で損益計算サービス「クリプタックス」にLINEで申し込みが可能です。ご自身で確定申告するのがめんどくさい方は、クリプタックスをご検討ください。

仮想通貨で一定額利益があれば確定申告が必要です。

確定申告に馴染みがなく、難しそう…と思う人も多いでしょう。

今回は仮想通貨の税金について解説します。

The post 仮想通貨の確定申告はいくらから?20万円ルールやバレる理由も解説 first appeared on Mediverse|暗号資産(仮想通貨)の専門メディア.