仮想通貨(暗号資産)にかかる税金とは?仕組み・計算方法などを解説!

仮想通貨にかかる税金とは?

仮想通貨で一定額利益が出た場合、所得税を確定申告する必要があります。

所得税とは、収益から必要経費を差し引いた金額(所得)にかけられる国税です。

所得は10種類あり、仮想通貨は「雑所得」に分類されます。

参考:国税庁ホームページ(No.1500 雑所得|国税庁 (nta.go.jp))

仮想通貨の場合、1年分(毎年1月1日〜12月31日まで)の仮想通貨売買などを計算したあと、他の所得と合算し所得を算出します。

算出された所得に課税率を掛け、納税する額を算出し税務署に報告(確定申告)します。

つまり仮想通貨にかかる税金とは、仮想通貨の利益は所得の一種「雑所得」で、他の所得と合わせて算出されるものです。

仮想通貨で利益が出た場合、確定申告が必要な人は?

仮想通貨で確定申告する必要がある人は以下の通りです。

- 給与所得者:仮想通貨を含めた所得の合計が年間20万円以上

- 主婦・主夫・学生など:仮想通貨を含めた所得の合計が年間48万円以上

- 公的年金受給者:年金収入が年400万円以下で、仮想通貨を含めた所得の合計が年間20万円以上

- 個人事業主、フリーランス:金額問わず必要

参考:国税庁ホームページ(確定申告が必要な方|国税庁 (nta.go.jp))

確定申告は原則毎年2月16日から3月15日までが期限です。

確定申告しなかった場合は延滞税、加算税などのペナルティがあるので、必ず確定申告するようにしましょう。

参考:国税庁ホームページ(No.2024 確定申告を忘れたとき|国税庁 (nta.go.jp))

仮想通貨に税金がかかる4つのタイミング

仮想通貨の利益に課税されるのはいつなのでしょうか。

タイミングは以下の通りです。

- 売却

- 交換

- 決済

- 取得

各項目について解説します。

1. 売却

1つ目は仮想通貨を売却した時。

仮想通貨の購入価格と売却価格の差額が課税対象です。

例えば、3年前に1BTC(ビットコイン)を100万円の時に購入し、今年300万円で1BTCを売却したとすると、200万円分が課税対象となります。

年を跨いで計算するのもポイントです。

2.交換

2つ目は仮想通貨同士を交換した時。

交換するだけで税金がかかるのは、不思議に思うかもしれません。

これは仮想通貨を交換するために、一度売却して購入したとみなされるからです。

交換するたびに課税されるので注意しましょう。

3.決済

3つ目は仮想通貨で決済した時。

例えば、1BTCを100万円で購入し、1BTC=300万円の時に300万円分1BTCで何かを買ったとします。

すると、200万円分の利益を得たとみなされ、課税対象になります。

4.取得

4つ目はマイニング、ステーキング、レンディングなどで仮想通貨を取得する時。

取得時の価格が課税対象となります。

また、売却した時にも課税されるので注意が必要です。

参考:国税庁ホームページ(暗号資産に関する税務上の取扱い及び計算書について(令和3年12月)|国税庁 (nta.go.jp))

仮想通貨の税率は最大約55%!その仕組みとは?

最大約55%の仕組みは以下の通りです。

- 総合課税

- 累進課税

- 所得税+住民税

各項目について解説します。

総合課税

総合課税とは、複数ある所得を合算し課税される所得額を算出する制度です。

雑所得の仮想通貨は総合課税の対象であり、他の所得と合算して課税額を算出します。

例外に株式やFXがあり、これらは総合課税ではなく「申告分離課税」です。

他の所得とは分離して課税額を算出し、一律約20%の税率となっています。

累進課税

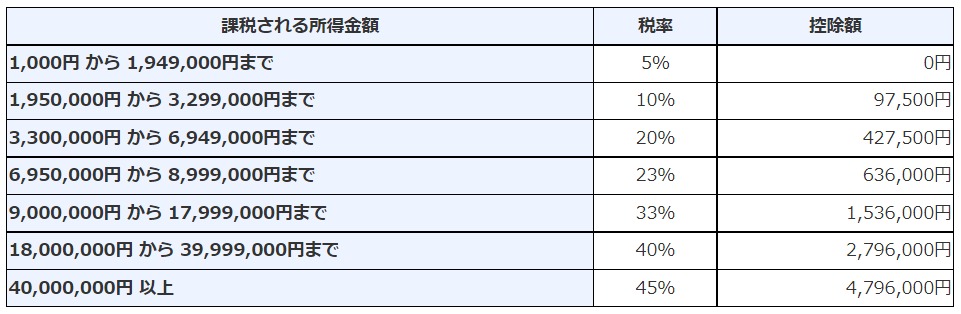

所得税の税率には、所得が大きいほど税率が高くなる「累進課税方式」が採用されています。

所得金額により税率は5〜45%まで変動します。

所得税+住民税

所得税は5%〜45%ですが、住民税も加わります。

住民税は都道府県や市町村に納める税金で、税率は一律10%(+均等割り)です。

なので仮想通貨(所得税)にかかる税率は、4000万円以上の課税所得があり、住民税を含めると最大で税率55%となります。

仮想通貨の税金計算方法は2つ「移動平均法」と「総平均法」

計算方法には2つの方法があります。

- 移動平均法

- 総平均法

移動平均法を使用して計算する場合は届け出が必要なため、今回は「総平均法」での計算方法を解説します。

総平均法を使った計算例

総平均法は、購入価格の合計を購入数量で割り、平均購入価格を求める方法です。

例)給与所得は年450万円で、3BTC(ビットコイン)を保有。

3BTCは100万円、200万円、300万円の時それぞれ1BTCずつ購入。

1BTC=400万円の時に、2BTC売却。

総平均法を使った計算式は「売却額-購入額の合計÷購入数×売却数=仮想通貨分の所得金額」です。

例を各要素に分けると

- 売却額:800万

- 購入額の合計:600万

- 購入数:3

- 売却数:2

要素を計算式に当てはめると、800万-600万÷3×2=400万となります。

この400万円が仮想通貨利益分の課税額です。

他の所得と合算して所得税を算出

仮想通貨(所得税)は総合課税のため、他の所得と合算します。

総平均法を使って算出した400万円と給与450万円を足した850万円が課税所得となります。

累進課税による税率は23%です。

計算すると850万円(所得額)×0.23(税率)-636,000円(控除額)=1,319,000円となります。

算出額に住民税10%が加わり、合計1,450,900円です。

「損益通算」と「繰越控除」について

株式取引などの場合は、「損益通算」と「繰越控除」で節税できます。

しかし仮想通貨は「損益通算」と「繰越控除」ができません。

詳しく解説します。

「損益通算」

損益通算とは、損失を他の所得で相殺することです。

例えば、仮想通貨(雑所得)の所得が500万円、不動産投資(不動産所得)で700万円損をしたとします。

トータルで200万円損なので確定申告しなくていいと判断しそうです。

しかし雑所得は損益通算の対象外で他の所得と相殺ができません。

この場合、仮想通貨の所得分を別に確定申告する必要があります。

ちなみに同じ雑所得同士、仮想通貨同士であればさし引き可能です。

「繰越控除」

「繰越控除」とは、損失を翌年以降に持ち越すことです。

仮想通貨で200万円の損をして、翌年以降に300万円利益が出たとします。

-200万円を持ち越して300万円と相殺することで、所得額を減らし税率を減らす事ができそうです。

しかし、雑所得(仮想通貨)の場合は翌年以降に繰越すことはできないので注意しましょう。

まとめ:仮想通貨(暗号資産)にかかる税金解説

最後にポイントをまとめます。

- 仮想通貨で利益が出たら確定申告

- 税率は最大55%まで変動

- 株式などと違い、「損益通算」と「繰越控除」はできない

仮想通貨の税金制度は将来変わる可能性もあります。

最新の情報をチェックし、確定申告を忘れないようにしましょう。

The post 仮想通貨(暗号資産)にかかる税金とは?仕組み・計算方法などを解説! first appeared on Mediverse|暗号資産(仮想通貨)の専門メディア.